不详

不详

1.弹性预算

弹性预算法是根据可以预见的一系列业务量水平确定不同的预算额的一种预算编制方法。可以充分规避固定预算法的弊端,使预算更加接近实际情况,考核评价的结果更加真实可靠。因此,为了制定一个可执行的预算,弹性预算法应当广泛应用于企业全面预算的编制过程中。

弹性预算的具体思路:

数值弹性,业务量不同的时候,预算可以有所不同;

目标弹性,情况发生变化时,企业经营会随之调整,则预算也可以调整;

措施弹性,某项措施行不通,有备用方案,备用方案的投入产出可能会存在差别;

经营弹性,预算不可能100%精确,需要进行一些调整;

无论如何弹性预算要符合逻辑、有效产出,并要有人对指标负责。

弹性预算的注意事项:

开源节流,各环节审视,确保尽力完成;

对于控制支出变动半变动的精确分析;

如何保证预算柔性?如何及时有效沟通?

人力资源计划弹性,工资弹性;

固定资产预算弹性;

可控费用弹性,如差旅费、广告费等;

形式、目标、动作的弹性。

2.滚动预算

前面提到,完成预算编制工作只是全面预算管理工作的起点,在预算编制完成后,我们需要定期(每月)对比预实差异,分析问题、解决问题,保证后续经营周期能够持续达成预算目标。滚动预算,就是其中非常重要的一项工作。

滚动预算法,又称连续预算或永续预算,是指按照近细远粗的原则,根据上一期的预算完成情况,调整和具体编制下一期预算,并将编制预算的时期逐期连续滚动向前推移的方法。

进行滚动预算的原因:

业务环境、策略和计划客观上是变化的,外部经营环境和内部经营条件的变化,导致业务计划和策略的变化,预算必须反映变化的业务计划和策略;

随着时间推移,未来事项的可预见性逐步增强,现有的预测能力还不能对较长时间的经营状况做出准确预测,只能随着时间的推移,逐步看清未来;

可以促进预算与日常业务管理的结合,不断提升预算水平。

滚动预算的收获:

建立一个科学合理的机制,协助各部门编制滚动预测并就实际、预算及预测数据之间的偏差进行分析;

有利于让经营者掌握公司的运营情况;

有利于向经营者提供决策时所需要的信息;

有利于让经营者选择适当的战略适应公司目标;

有利于反映现金流缺口或盈余以提前采取适当行动;

有利于及时对经营的变化做出预警或警示。

综上所述,预算每执行一个月后,即根据执行中发生的新情况,对后续1~3个月的计划任务进行调整和修订,使预算更具执行性的滚动预算法是非常必要的。在实际经营过程中,编制滚动预算并不意味着时刻调整年度预算目标。一般情况下,滚动预算是为了适应经营变化,更好地匹配各项资源,避免出现资源不足或资源浪费,而做出的计划任务调整。在企业经营没有发生系统性风险时,年度预算目标是不做调整的。

(三)全面预算的编制标准

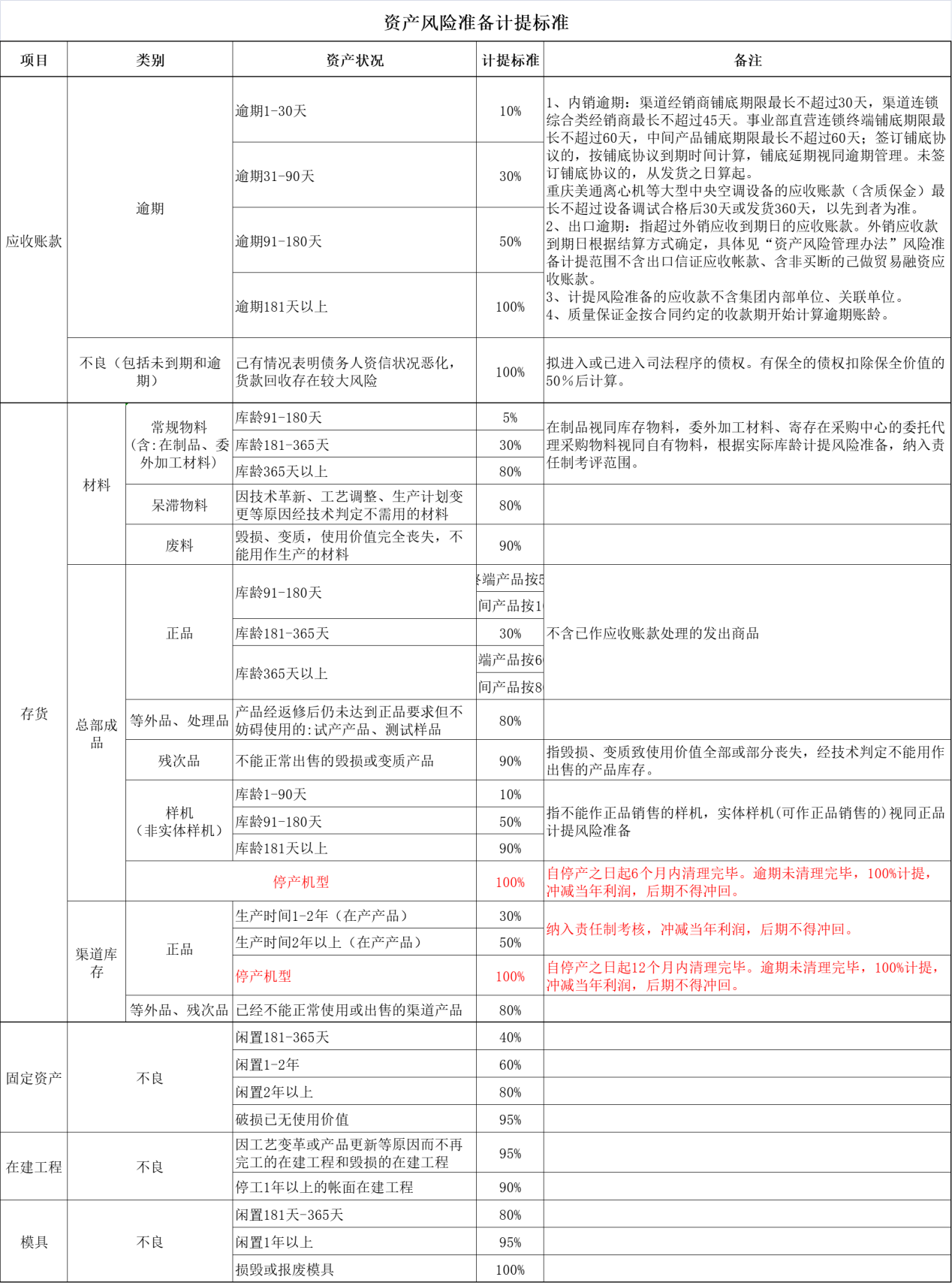

为保证预算顺利编制,美的集团制定了很多预算编制的具体标准,包括内部交易结算标准、大宗材料预算指导价格(根据宏观经济环境、供需需求预估,遵循谨慎原则)、公共费用分摊标准(总部职能部门费用、品牌建设、商标使用费、IT费用等)、外币汇率标准、资产风险计提标准等,具体见表4-1。

综合来看,这些标准有个共同的特点,就是紧贴业务实际制定相应的核算逻辑,而不是拘泥会计、税务政策,要求尽可能缩短经营周期、投资周期、资金周期,降低经营风险。

表4-1 各类资产风险计提标准(示例)

(四)预算调整原则

在业务环境发生系统性的、重大的变化时,我们需要对预算进行调整。预算调整应当遵循的原则有:

调整权利,事先明确调整权利由谁行使,哪些人参与决策;

调整前提,事先规定什么情况下才能调整,一般来说不遇到系统性的风险,不遇到冲击整个行业的变化时,是不得轻易调整的;

调整形式,事先规定调整预算的频率与幅度;

调整过程不调整结果,年度整体目标不轻易进行调整,即对分月的滚动预算可做出调整,但年度整体预算目标原则性不调;

调整决策过程要求公开透明,拒绝暗箱操作。