不详

不详

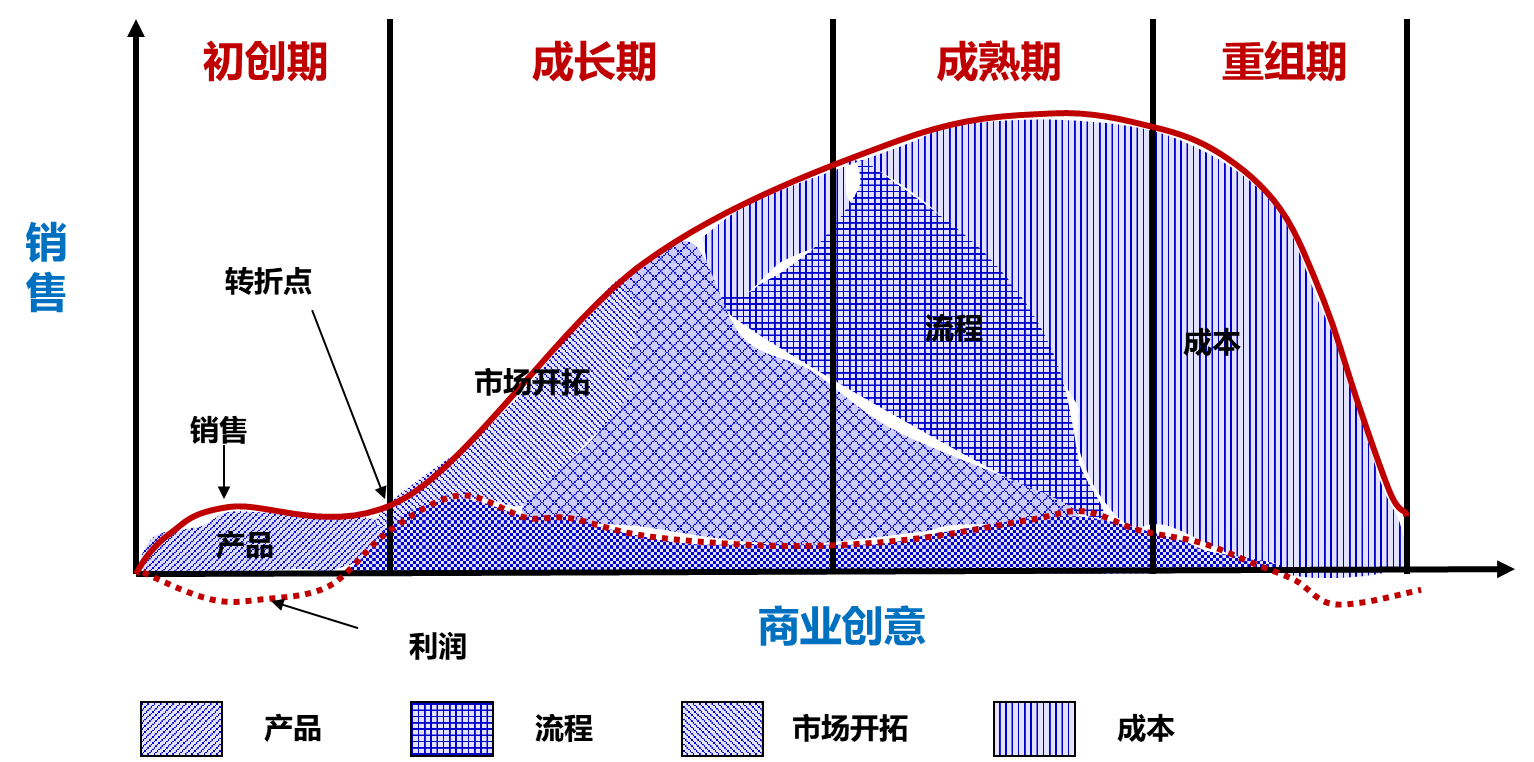

企业的业务发展有一定的生命周期,在不同的生命周期,我们对业务的经营管理方式是不一样的(见图3-4)。因此,在全面预算管理方面,我们同样应该区别对待,针对不同生命周期环节,制定不同的预算管理重点(见表3-1、表3-2)。

图3-4 企业生命周期及业务特点

表3-1 各生命周期的业务特点与预算重点

生命周期 | 发展目标和战略 | 管理结构和重点 | 核心能力 | 预算重点 |

初创期 | 仅有商业构想,努力推出能满足特定市场需求的产品和服务,快速响应,生长生存 | 面临生存的压力,组织规模小,结构简单,管理权力高度集中,没有规范的管理流程,因人设事、随机应变 | 推销能力 研发能力 商业眼光 | 成本费用 总额控制 |

成长期 | 有明确的市场目标和策略,积极参与竞争,建立管理标准,激发经营活力,培育人才团队 | 组织不断扩大,部门、层级增加,不断面临分工与调整的问题。逐渐规范内部管理制度、建立预算体系,做好产品与市场,吸引人才,建设激励机制 | 市场营销 组织协调 财务管理 | 规模 盈利 |

成熟期 | 市场份额稳步扩大,建立以盈利为目标的经营战略,不断提升经营质量,积极开拓新领域 | 组织基本稳定,分工细化,管理走向规范化、制度化。重视成本、效率和业绩管理,重视人员培训与人才队伍建设 | 产品领先 经营人才 效率驱动 | 盈利 效率 |

转型期 | 亟须确定新的发展方向,进行必要的内外部重组和变革,对经营要素进行重构 | 组织、业务庞大,责权重新划分,管理体系需全面提升与变革,需要控制成本、费用,关注效率与活力,加强预算控制 | 技术更新 变革管理 预算控制 | 风险 |

表3-2 各经营指标与战略、财务方面的关注点

预算控制重点 | 战略解码 | 财务指标 |

规模 | 市场空间、竞争对手、客户需求、产品竞争力 | 销售量、销售收入、回款 |

盈利 | 市场定价、成本结构 | 毛利率、净利润 |

效率 | 资源配置、投入策略 | 费效比、人均销售额、人均利润、现金周期 |

风险 | 预测外部和内部环境变化、业务流程的风险评估、当地政策合规 | 遵从性测试、流程审计报告、内控报告 |