吴焕

吴焕

一、财务与五大要素关系

企业财务管理的五大关键要素分别为外部环境、管理思维、匹配资源、管理标准以及生态管理。

(一)外部环境

企业外部环境是企业所处的政治、社会、技术和经济环境的综合体现,特别是与企业所在行业紧密相关的环境。这个环境构成了企业发展所依赖的土壤和背景。政治环境涉及政策导向和法规变动,直接影响企业运营。社会环境包括文化、人口结构和社会价值观,塑造市场环境和消费者需求。技术环境推动创新,影响企业竞争力。经济环境涉及宏观经济和供需状况,影响企业盈利和竞争力。

(二)管理思维

管理思维指的是与管理行为并行的思考活动,即管理者在执行管理任务时所进行的思考。这包括了对组织目标、战略规划、资源配置、团队协调以及决策制定等多个方面的深入分析与考量。

管理思维不仅仅是简单的日常决策,更是一种系统性的思考方式,它要求管理者具备全面、前瞻和创新的思考能力。在管理过程中,管理者需要不断地收集和分析信息,评估组织的内外部环境,预测未来的发展趋势,并据此制定合适的战略和计划。同时,他们还需要在团队中建立良好的沟通机制,协调各方资源,确保组织的顺畅运行。

(三)匹配资源

资源匹配指企业管理者根据管理目标,合理配置人、财、物资源。需全面评估资源,确保有效整合与利用,以创造价值。为实现此目标,管理者应设定清晰目标,评估现有资源,并制定详细分配计划。有效匹配提升效率、促进创新和竞争力,激发员工积极性,为组织长远发展奠定基础。

(四)管理标准

管理标准涉及企业在投资和整体管理上的绩效与平衡要求。这包括战略标准、过程标准和结果标准,阶段性地映射出企业的发展动态状态。

1.战略标准:确定了企业长期发展的方向和目标,为资源配置和决策制定提供指导。

2.过程标准:关注实现目标的方法和流程,确保企业活动顺利进行。

3.结果标准:如投资回报率等财务指标,直接反映企业短期内的经营成果和经济效益。

(五)生态管理

罗伯特·C·萨罗,定义生态管理方法论,强调利益相关者参与,制定可持续方案,维护生态系统健康与多样性,提升生活质量。为了实施这种方法,我们可以引入财务思维,为生态系统管理活动制定价值指标标准。这意味着将利益相关者的活动与其对生态系统的价值直接挂钩,从而确保每一项活动都具有明确的经济、社会和环境价值。

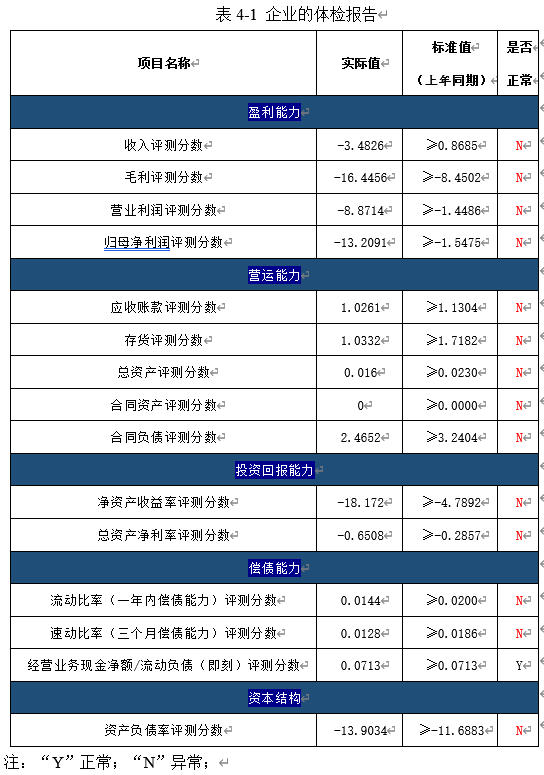

二、财务指标体检的来源

深研中美400余家企业财报,我们建立了以财务思维为基石的企业管理新标准。此标准以财务数据为核心,直观展示企业运营全貌,助力管理者精准诊断问题。五大能力评估模型,量化指标评分,为企业全方位画像。对比实际值与标准值,指明改进方向,推动企业持续进步。上市公司可借此优化市值管理,提升股价;非上市公司则能据此合理估值,增强融资并购竞争力。

本体检报告基于宝洁企业在东方财富网上公开的财务报表数据,通过对比和分析各项财务指标,旨在帮助管理者识别企业在运营、财务健康和发展潜力等方面可能存在的问题。具体的体检报告如表4-1所示。