不详

不详

销售业务是公司收入和利润的来源,销售的数量和质量直接决定了公司当期业绩是否能够达成,因此对销售业务的分析是经营分析会的重中之重,是每次会议篇幅最长、分析维度最深、分析时间最多的部分。通常分销售部门、渠道、区域、客户、产品等维度,对标预算、同期、竞争对手进行分析。

(1)销售收入分析

销售收入分析的是销售总量和结构,关注总体的和细分各维度的销售收入是否达标。

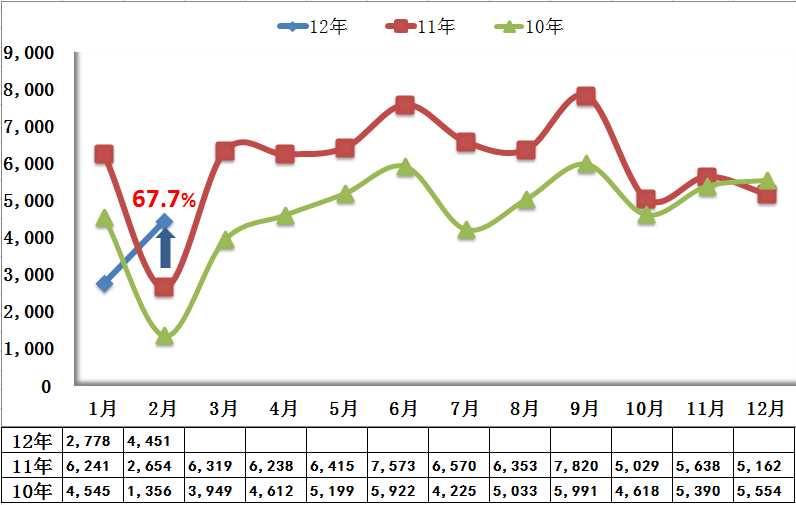

①整体趋势分析

整体趋势分析见图6-2。

图6-2 趋势分析(销售收入)

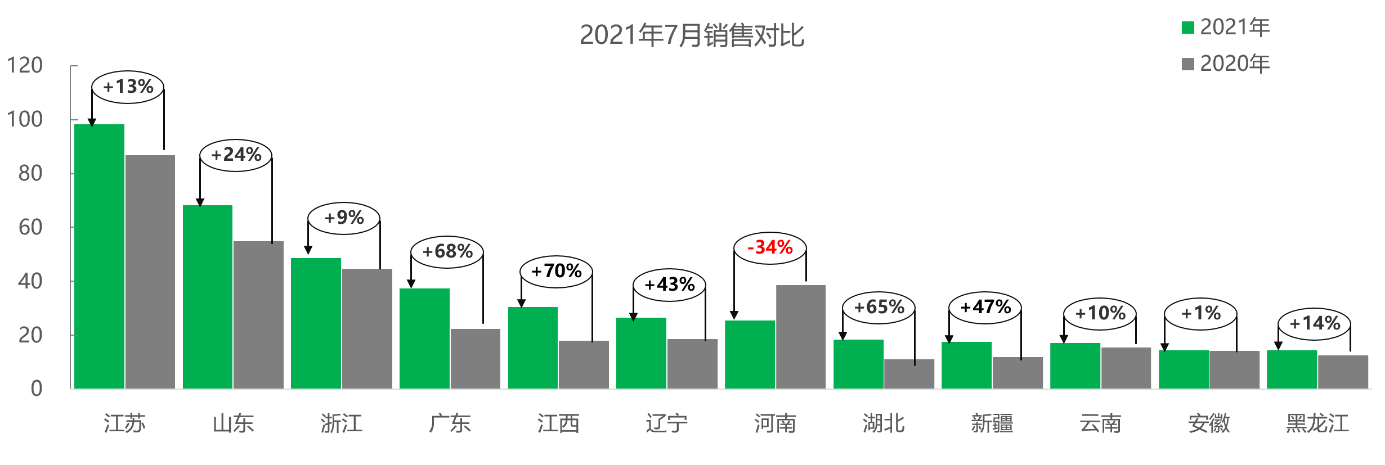

②分销售部门、渠道、区域、客户、产品收入分析

整体销售收入数据只能看到整体情况,但也有可能有些产品完成得好掩盖了某些产品完成得差的情况,因此必须拆分来看(见图6-3、表6-7)。分析要细致才能看出端倪、看到问题,也才能更快速找到解决办法。

图 6-3 分区域收入分析

表6-7 分区域销售收入分析表

区域 | 本月 | 本年累计 | 同期进度 | ||||||

实际 | 预算 | vs预算 | vs同比 | 年度计划 | 本年累计 | 完成 | 同比 | ||

合计 |

这些对品类、渠道、区域的分析维度,往往在内部都有对应的负责部门(比如负责某个品类的产品经理、负责某个区域的区域经理、负责某个客户的客户经理),工作任务也就能够落到具体部门与人员、更好地落实。

为了更清晰地挖掘潜能、搞透市场,对于客户、产品数量较多的,还要按客户大类、产品大类,也可以选取TOP客户、TOP产品,还可以选择重点客户、重点产品进行分析。对于新产品上市要求比较严格的企业,还可以将新产品的销售情况单列一张图表分析。

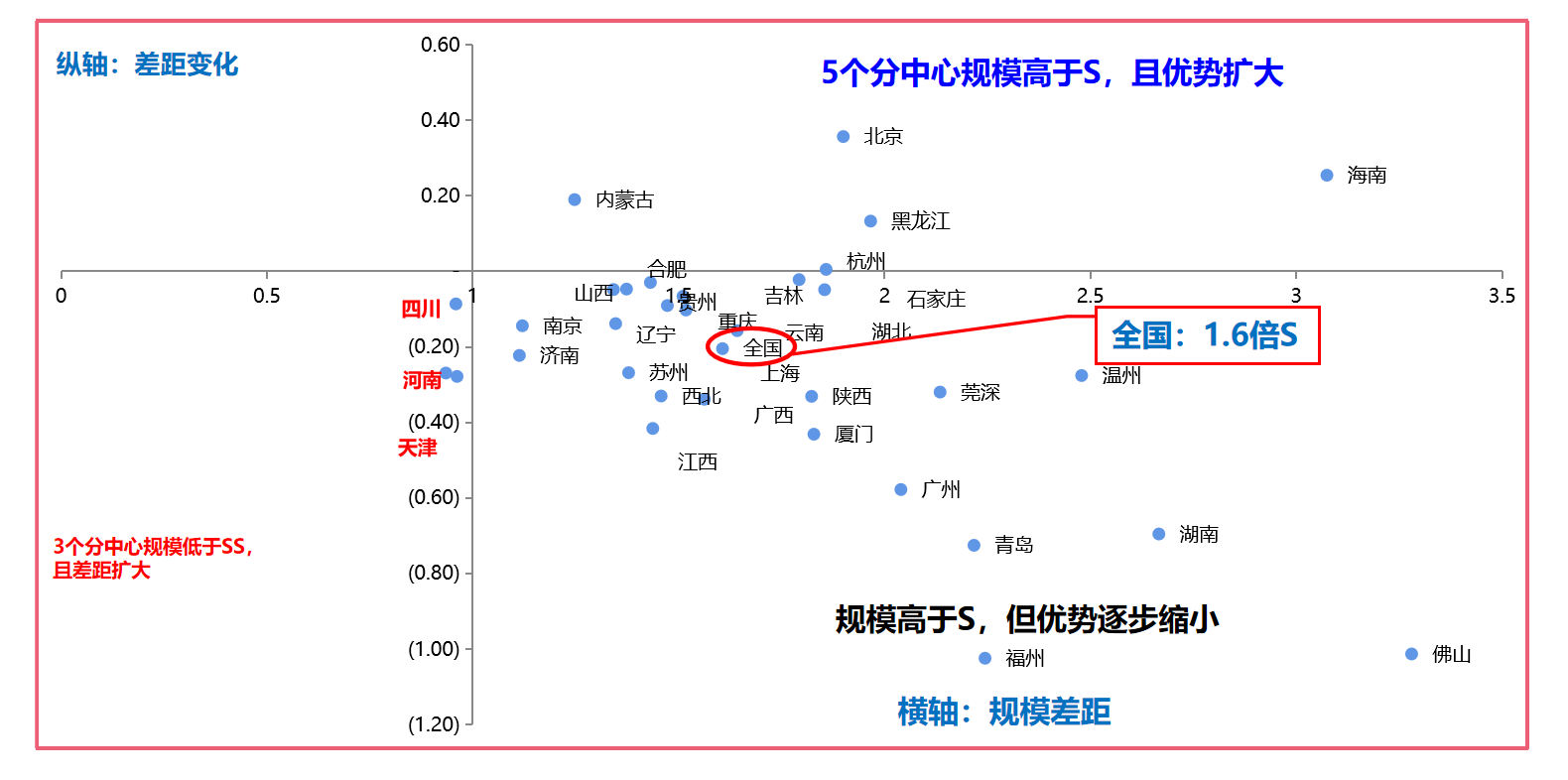

③各产品市场竞争表现

产品市场表现,主要基于市场占有率(一般引用外部专业数据)分析各个产品线下和线上的市场份额,并与主要竞争对手表现进行对比分析(见图6-4、表6-8)。

图 6-4 竞品分析

表6-8 竞品分析表(示例)

线下份额表现分析 | 截至×月市场份额 | 去年同期 | 同比 |

本司××产品 | |||

竞争对手1 | |||

竞争对手2 | |||

综合分析 |

通过市场表现分析,发现产品与竞争对手的差距,以便及时调整市场或者产品策略。

(2)销售毛利分析

毛利是经营分析中非常重要的环节,在企业经营的活动中有进(如原材料)有出(如产品)。其中,毛利是商品售价与营业成本之间的差额,是企业获利的基础来源,是企业支付期间费用和再投资的保障。不论是企业内部经营的质量,还是同行企业之间的差异,往往在毛利上就能够看出端倪。

因此,对毛利的分析是十分重要的环节,通过毛利的分析,一方面看出前端销售的质量,也可反映出后端成本的情况;另一方面通过对毛利构成因素的分析,就能找到销售毛利中存在的问题,从而针对性地提出改善建议。

①分销售部门、渠道、区域、客户、产品毛利贡献分析

与销售收入分析类似,对毛利也要进行详细分析(见表6-9),以便搞清楚毛利的具体情况,哪些产品毛利高、哪些产品毛利低,哪些渠道毛利高、哪些渠道毛利低,哪些区域毛利高、哪些区域毛利低,哪些客户毛利高、哪些客户毛利低。其中,有什么规律与原因?

表6-9 销售毛利分析表(示例)

项目 | 销售收入 | 销售毛利 | 毛利率 | 收入占比 | 毛利占比 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

合计 |

|

|

|

|

|

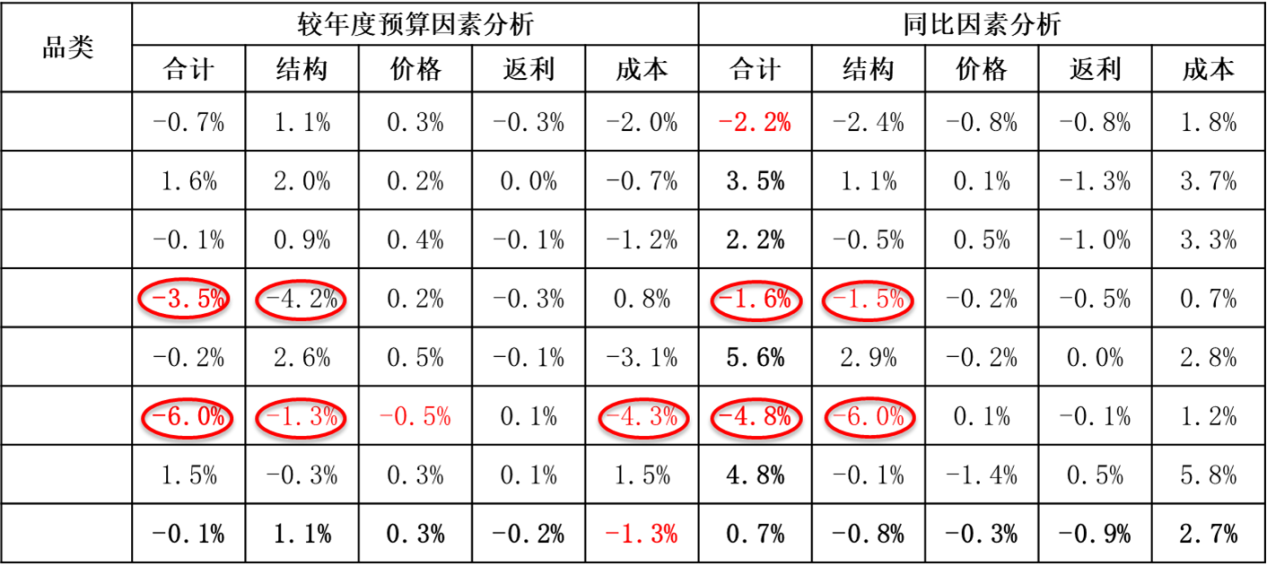

②分产品毛利因素分析

影响毛利率的主要因素(见表6-10)从单个产品来看,就是“价格”“成本/费用”的波动,而从企业整体情况来看,不同毛利率水平的产品的结构占比,也是影响毛利率的重要因素。因此,一般要求按照因素分析法的原则,区分结构、价格、成本/费用等维度,分析每一类情况对毛利率水平的影响程度,从中发现影响毛利率的主要问题,引导在后续工作中进行改善。

同样,毛利率的因素分析也可以按照销售部门、渠道、区域、客户、产品等维度进行。

表6-10 销售毛利成因分析表

③异常毛利率分析

除了上述常规数据展示,对分析中发现的负毛利率、低毛利率、毛利率异常下降的产品,也要单独抽出来进行专门分析,并明确改善责任人、制定具体的改善措施,并要求在规定时间内完成(见表6-11)。

表6-11 异常毛利分析表

异常类型 | 产品名称 | 涉及主要客户 | 毛利率 | 原因分析 | 改善措施 | 责任人 | 完成时间 |

负毛利率 |

|

|

|

|

|

|

|

低毛利率 |

|

|

|

|

|

|

|

毛利率异常下降 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.成本与费用分析

企业获取更高利益的方式,无非就是“开源”与“节流”两个方面,本书前面分析的企业生命周期部分提到本,当进入“发展期”和“成熟期”,势必需要将成本费用的控制作为经营管理的重心。因此,对成本费用的分析,应该是很多企业在经营分析中必不可少的部分。以制造业企业为例,我们可以从标准/目标成本费用控制情况、成本变动趋势、降本项目进度情况等方面分析。

(1)标准/目标成本差异分析

表6-12 成本差异分析表

产品 | 标准成本 | 实际成本 | 差异率 | |||||||||

料 | 工 | 费 | 合计 | 料 | 工 | 费 | 合计 | 料 | 工 | 费 | 合计 | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

对于产品较多的预算单元,可以选择分析销售占比较高的,或是成本差异率较大典型产品进行分析。如果此类产品种类数量依然较多,可制订计划每月分析几种,但需要保证每季度可以分析一轮。

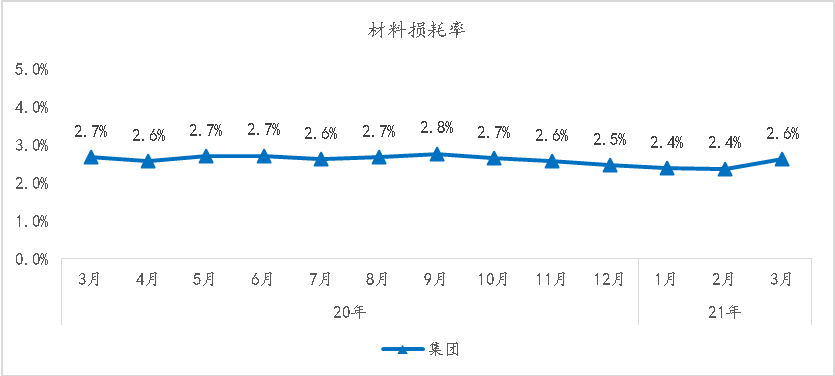

(2)材料损耗趋势分析

图6-5 材料损耗趋势分析

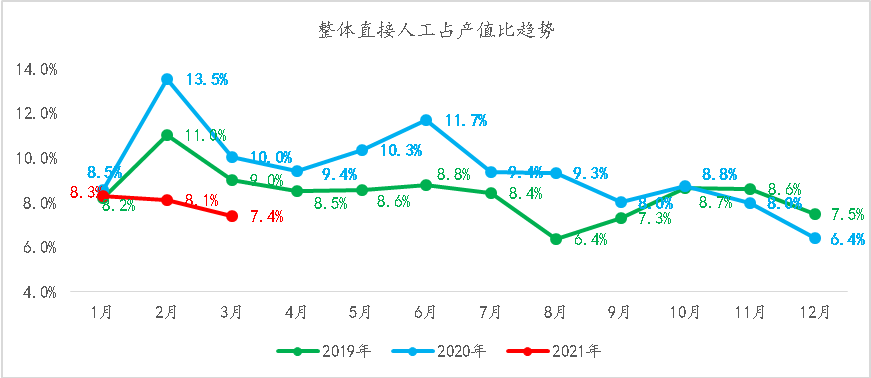

(3)直接工占比趋势分析

图6-6 直接人工占比趋势分析

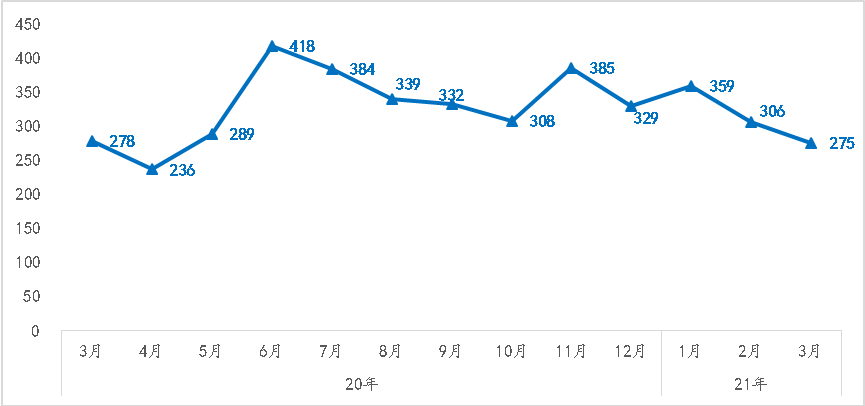

(4)单台制造费用趋势分析

图6-7 单台制造费用趋势分析

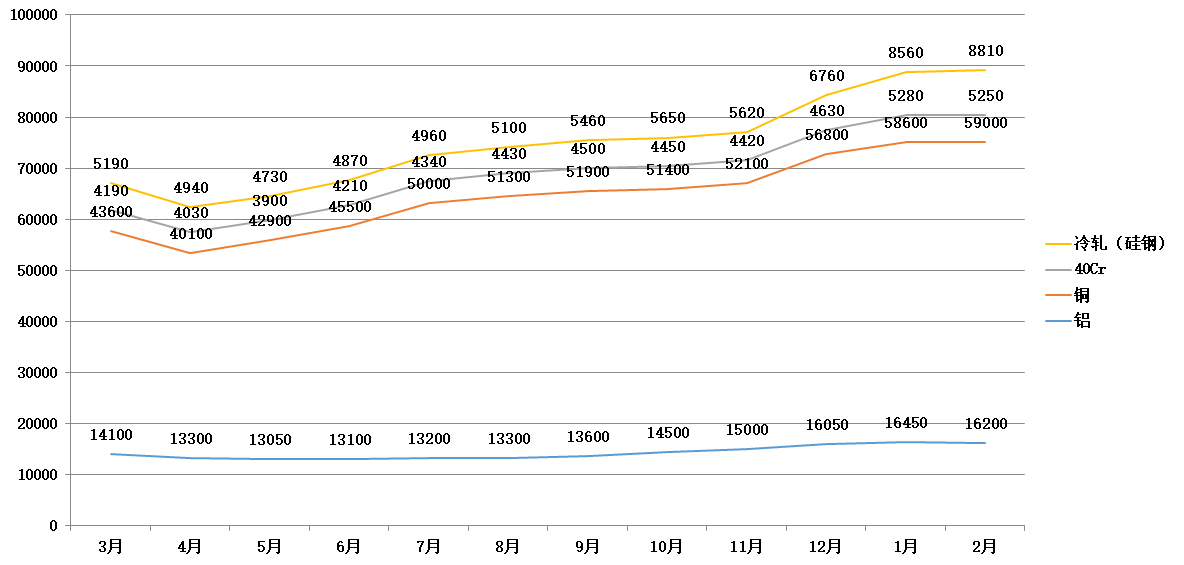

(5)大宗原料变动趋势分析

图6- 8 大宗原材料价格趋势(单位:元/吨)

见图6-8,大宗材料价格走势一般来说受单个企业影响较小,因此需要建立起与产品售价联动的机制,不管是涨价还是降价都应该及时反馈到市场,保持公司产品市场竞争力。同时,研究、判断大宗材料的价格趋势,可以知道公司在供应链提前布局,获得一定的短期收益。

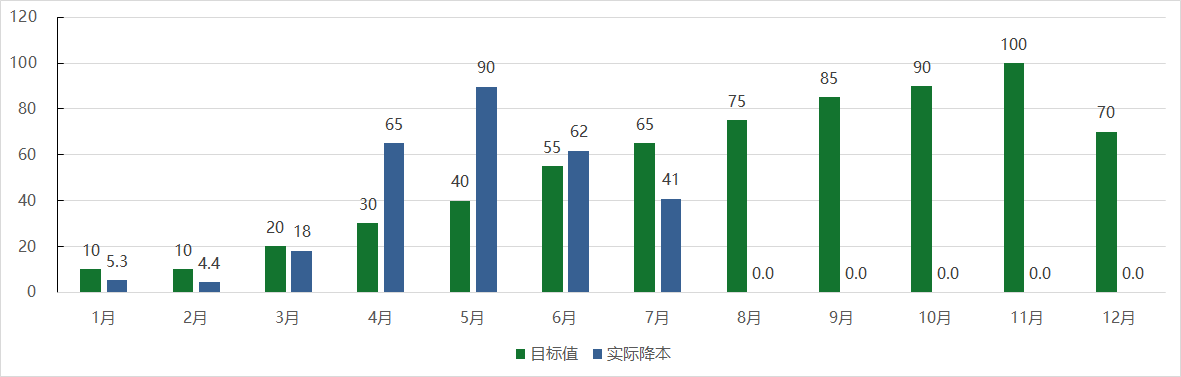

(6)降本项目进度

很多企业每年下半年都会启动下一年度的降本计划,在一些优秀的企业,每年七八月份就会启动,这样就有充分的时间对降本计划进行规划与论证,甚至有些降本动作可以在当年进行一些试点,这样在新的一年实际执行过程中才更加有底。一般来说,研发、工艺、采购、生产、物流等环节均会提出自己的降本方案,并将相应的降本项目和降本成果编制到年度预算中。因此,在经营分析会中,需要跟进各项目的实施进展,通报各项目的降本成绩(见图6-9、表6-13)。

图6-9 降本情况分析

表6-13 降本进度表

部门 | 产品品类 | 降本项目 | 降本目标 | 项目进度 | 截至本月 预计效益 | 截至本月 实际效益 | 完成率 |

(7)期间费用分析

期间费用分析主要是根据费用类别(科目)分析比较其发生额和费用率的超支/节约情况,对设置了部门费用控制指标的,还需要分部门做费用分析(见表6-14、表6-15)。分析中需要注意固定费用与变动费用的区别。

对于固定费用,我们既要关注费用开支的总额是否超过原先预计的标准,没有超过预算是费用控制的功劳,还是费用开支的时间性差异,也要关注是否因阶段性销售未达标而造成固定费用率大幅上升,这时候可以考虑策略性地延缓部分费用的开支。

对于变动费用,我们主要关注费率的变化,看各项费用的开支标准是否控制住了,变动费用总额是否超支还是节约就没那么重要了。需要注意的是,变动费用率降低并不一定意味着是好事,因为有可能是某些关键动作没有执行,比如该出差的没出差、该投入的没投入,短期来看费用是节约了,但对中长期的业绩达成存在潜在风险。

表6-14 ××月费用明细表

项目 | 实际 | 预算 | 差异 | |||

费用 | 费率 | 费用 | 费率 | 费用 | 费率 | |

工资 | ||||||

五险一金 | ||||||

差旅费 | ||||||

招待费 | ||||||

折旧费 | ||||||

…… | ||||||

合计 |

表6-15 ××月部门费用表

部门 | 实际 | 预算 | 差异 | |||

费用 | 费率 | 费用 | 费率 | 费用 | 费率 | |

A | ||||||

B | ||||||

C | ||||||

D | ||||||

E | ||||||

F | ||||||

合计 |

4.资产风险与效率分析

在按照利润表的逻辑,对收入、成本、毛利、费用进行分析后,基本完成了对公司经营成果的判断,但经营分析中还应该包含一个非常重要的内容,就是对经营能力的分析与评价。对应到前文的经营目标,通常是针对效率指标进行的分析,一般包括库存、应收、客户效率、SKU效率、资产效率等。

(1)库存分析

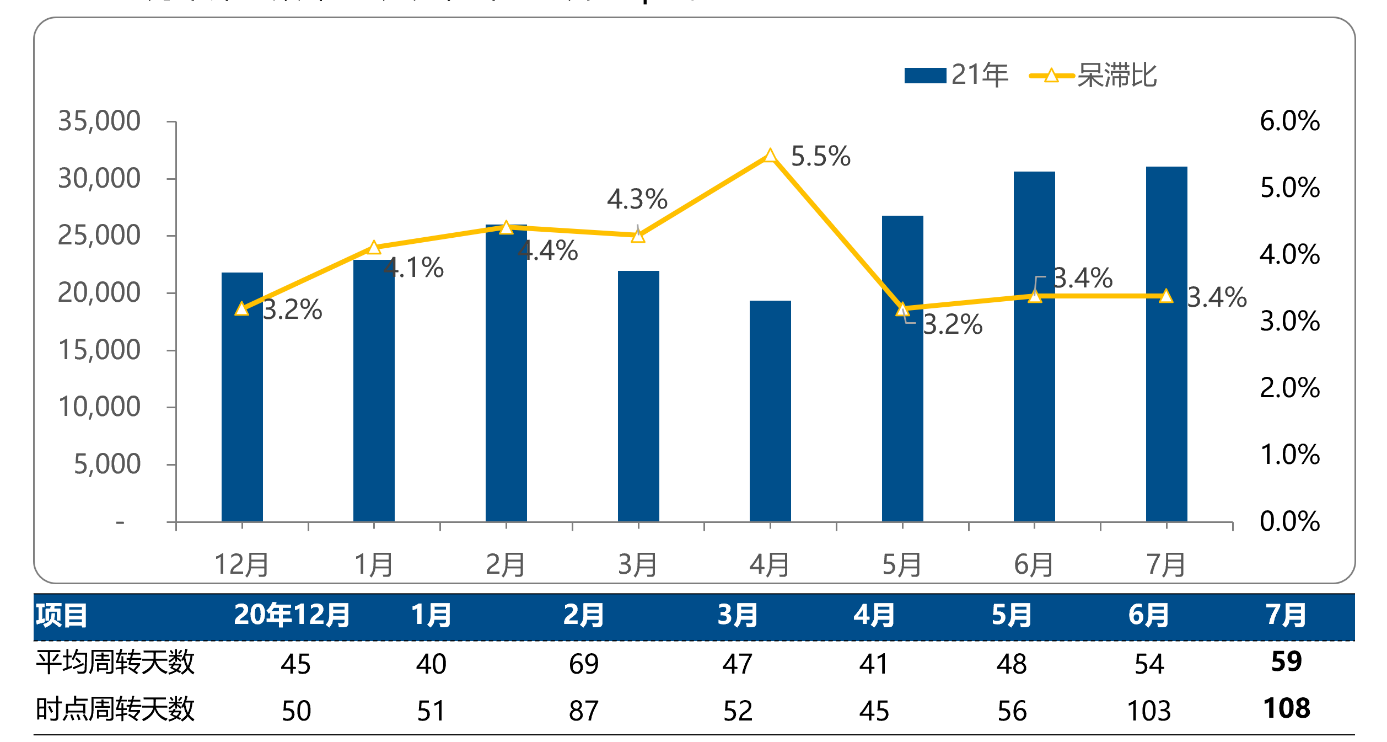

库存是影响企业流动资金的重要因素,库存的周转效率,反映了企业用有限资金撬动业务的能力,甚至决定了企业未来发展潜力,是制造业、商品流通行业及部分服务业的管控重点。库存分析一方面要结合实际的生产和销售情况,分析库存周转情况;另一方面要将各类库存展开分析,尤其是对呆滞库存要分析产生的原因,推动相关责任部门提出解决方案并跟进落实(见图6-10、表6-16至6-18)。

图6- 10 库存周转速度分析

表6-16 ××月库存分析表

库存情况 | 实际 | 预算 | 差异 | |

库存金额 | ||||

其中 | 原材料 | |||

自制半成品 | ||||

在制品 | ||||

产成品 | ||||

发出商品 | ||||

低值易耗品 | ||||

周转天数 | ||||

其中 | 原材料 | |||

自制半成品 | ||||

产成品 |

表6-17 ××月呆滞库存分析表

责任主体 | 呆滞库存 | 呆滞率 | 上月数 | 环比 | 同期 | 同比 |

合计 |

表6-18 ××月呆滞库存清理表

物料名称 | 期初余额 | 计划清理 | 实际清理 | 呆滞存货变动 | 期末余额 | 差异原因 | 处理方式 | 责任人 | |

当月增加 | 当月减少 | ||||||||

(2)应收账款分析

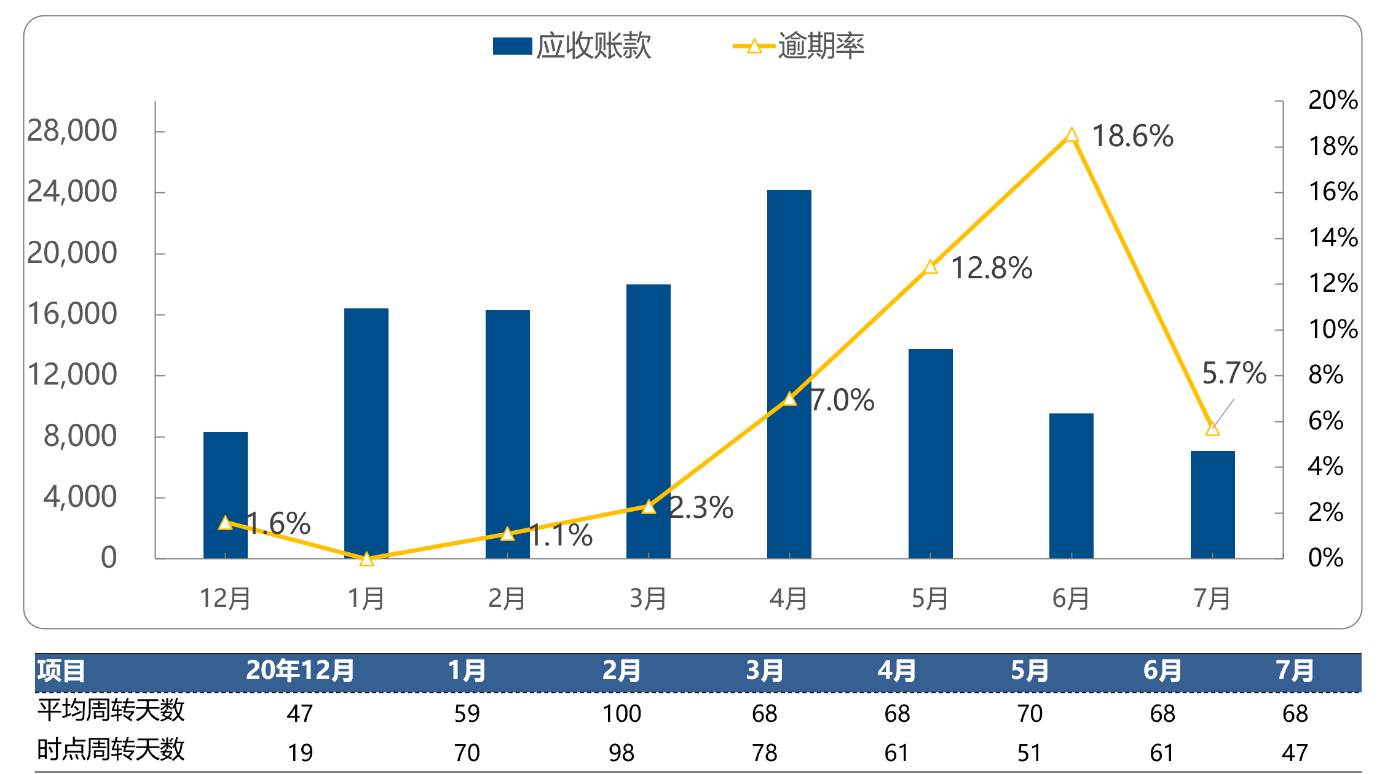

同库存一样,应收账款也是影响企业流动资金的重要因素,对于所有非现款现货或预售货款销售的企业都非常重要。很多企业账面盈利很好,但应收账款一大堆,回款风险很大,日常经营举步维艰。因此,我们需要每月对应收账款的周转和逾期应收清理情况进行分析(见图6-11、表6-19至6-21)。

图6-11 应收账款周转速度分析

表6-19 ××月应收账款分析表

应收账款情况 | 实际 | 预算 | 差异 |

应收金额 | |||

逾期金额 | |||

逾期率 | |||

周转天数 |

表6-20 ××月逾期应收分析表

责任主体 | 逾期金额 | 逾期率 | 上月数 | 环比 | 同期 | 同比 |

合计 |

表6-21 ××月逾期应收清理表

客户 | 应收余额 | 逾期金额 | 形成原因 | 预计回收日期 | 责任人 |

逾期期限越长、收回风险越大,因此除了在经营分析会上对逾期应收进行通报和分析,还需要建立规范的内部流程,引导公司法务团队及时接入。

(3)SKU效率分析

企业需要通过销售产品实现营收,一般认为产品种类越多越容易覆盖市场中不同的需求,从而能够获得更多的订单。但对企业而言,每增加一个SKU,对产品策划、研发设计、生产制造、供应链管理、库存管理、售后管理等环节都将增加工作量和相应的管理成本,而如果一个SKU不能取得一定的销量,其带来的收益会远远不足以覆盖它的各项成本。因此,企业应当非常关注SKU的效率,通过单SKU平均销售收入或是平均销售毛利指标进行评价(见表6-22)。

表6-22 SKU效率分析表

品类 | SKU数量 | 单个SKU平均营收 | ||||

本年 | 上年 | 同比 | 本年 | 上年 | 同比 | |

A | ||||||

B | ||||||

C | ||||||

D | ||||||

E | ||||||

总计 |

备注:根据不同行业的特点,企业可选择毛利额、销量、产量等指标替代营业收入来分析SKU效率。

对中国制造企业来说,SKU是一个需要引起重视的指标。许多企业的SKU越来越多,往往是少部分SKU贡献了绝大多数的销售收入,每一个无效的SKU都在加速企业流血,导致各种显性、隐性成本越来越高。

当然,SKU的管理并没有标准的做法,也并非越少越好,但最终是通过投入产出来进行评估。一般来说,每个月对SKU的情况进行通报,短期内可以对没有销量未来也不会产生销量的SKU,要大胆进行调整。同时,要检查根源,从销售端对客户、市场的洞察,提出更大的产品需求;到产品端通过有效的企划立项、标准化、物料共享的开发;到生产端的模块化组装、动作精简等源头就进行有效的控制。

(4)客户效率分析

对贡献度较高的客户,需要探讨如何提升服务水平和效率,进一步扩大收入规模与盈利能力。

对贡献度较低的客户,则需要分类制定策略:对战略培育的客户,应当思考对其倾斜多少资源,并制订培育计划,明确规模目标与关键时间节点;对一般客户或长时间没有成长起来的战略客户,需要考虑进行一定的策略调整(见表6-23)。

表6-23 客户效率分析表

规模区间 | 客户数量 | 单个客户平均营收 | ||||

本年 | 上年 | 同比 | 本年 | 上年 | 同比 | |

100万元以内 | ||||||

100万~500万元 | ||||||

500万~1000万元 | ||||||

1000万~5000万元 | ||||||

5000万元以上 | ||||||

总计 |

(5)人效分析

人员编制与薪酬预算,是全面预算管理的重点。因此,每月经营分析会要分析各个部门人员编制情况(包括管理人员和工人),做好人员编制的控制,防止人员和人工成本失控(见表6-24)。

表6-24 人效分析表

部门 | 管理类 | 专业类 | 操作类 | ||||||

编制预算 | 实际人数 | 超编人数 | 编制预算 | 实际人数 | 超编人数 | 编制预算 | 实际人数 | 超编人数 | |

A部门 | |||||||||

B部门 | |||||||||

C部门 | |||||||||

D部门 | |||||||||

合计 |

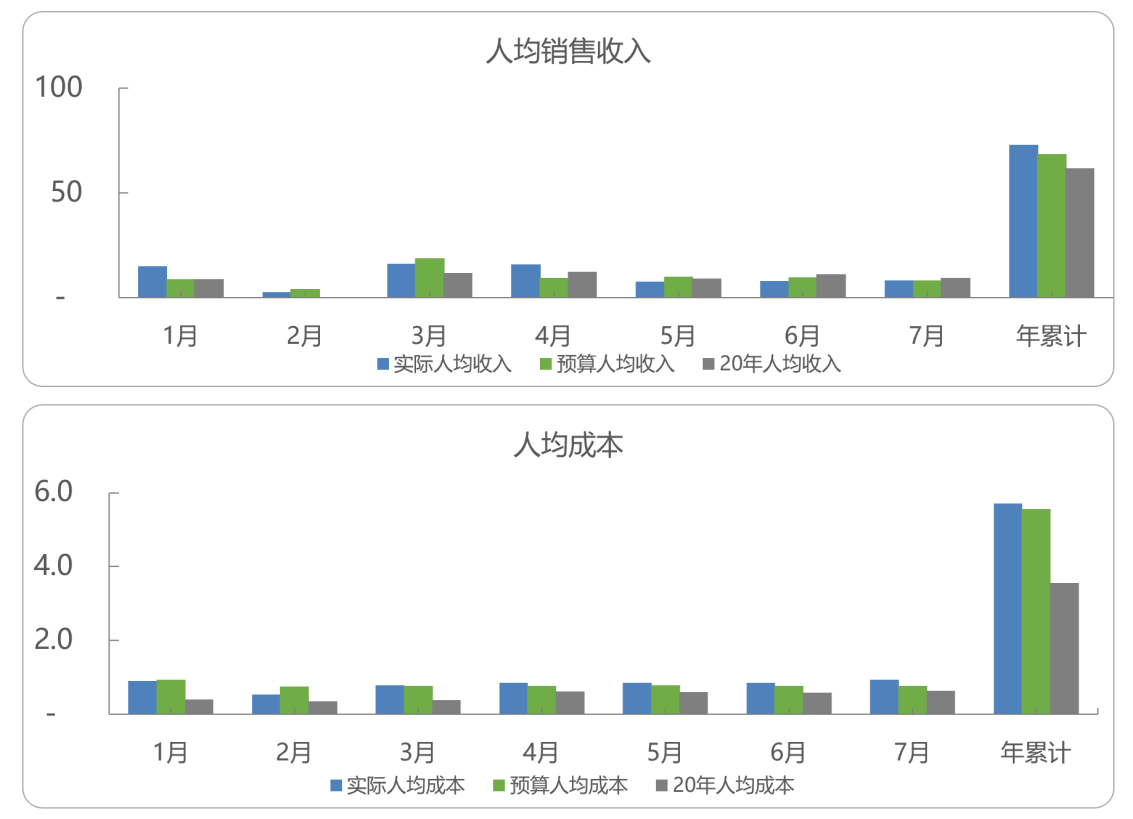

同时,针对人数与业务规模的匹配,也应当进行人效指标对比(见图6-12、表6-25)。在业绩持续不能达标的情况下,对除战略储备外的招聘计划要及时刹车,甚至对现有人员的数量和结构,也要考虑调整。

图6- 12 人均收入预算达成情况(单位:万元)

表6-25 分类别人效分析

项目 | 预算目标 | 本年实际 | 预算达成率 | 累计同比变化 |

管理人员人均销售收入 | ||||

管理人员人均利润 | ||||

销售人员人均销售收入 | ||||

销售人员人均利润 | ||||

一线人员人均产值 | ||||

人力成本率 | ||||

人力资本投资回报率 |

(6)产品技术、交期、质量分析

除上述几个重点效率指标,企业的运营管理部门还应根据实际情况,围绕技术、交期、质量、成本等方面建立数据收集与分析体系,每月通过分析找到关键不足或者异常,督促相应的责任部门制定改善方案(见表6-26)。

表6-26 技术、交期、质量分析

重点指标 | 预算目标 | 截至当月累计达成 | 目标达成率 | 异常分析 | |

技术 | 研发项目按期完成率 | ||||

成品与物料编码数 | |||||

发明专利申请数 | |||||

…… | |||||

交期 | 产量 | ||||

生产计划按期达成率 | |||||

生产异常损失成本率 | |||||

…… | |||||

质量 | 客诉次数 | ||||

批量质量事故次数 | |||||

质量损失成本率 | |||||

…… | |||||

成本 | 材料采购降本达成率 | ||||

研发降本达成率 | |||||

单台人工 | |||||

单台制造费用 |

(7)资产效率分析

对于资产投入较大的企业,也应重点关注其资产使用效率,通常会从投入产出比、折旧及摊销费用率、产能利用率、设备稼动率、资产闲置率等指标选取一两项进行管控。