吴焕

吴焕

企业成立的目的是为了实现利润和增长,而实现这一目的的关键在于获得投资回报收益。

一、净资产收益率

净资产收益率(ROE),这一指标不仅是企业发展的内在动力,更是我国考核上市企业综合实力的重要标杆。ROE,即净利润与净资产的比率,直观反映了企业利用自有资本创造利润的能力,从而体现了企业的核心竞争力。

投资者在做出投资决策时,通常会关注ROE、每股收益和市盈率这三个核心财务指标。上市公司的每股股价是由每股收益与市盈率的乘积决定的,因此,每股收益和市盈率两个指标对上市企业的股价有着长期而深远的影响。非上市公司的净资产收益率是由销售净利率与净资产周转率的乘积决定的,因此,销售净利率和净资产周转率两个指标对非上市公司的公司估值有着长期的影响(如附录所示)。同时,每股净资产收益率作为衡量企业投资收益能力的关键指标,直接体现了企业的核心竞争力,自然成为股东们关心的焦点。

为了更好地理解和应用ROE,我们引入了一套原创的ROE分析体系,该体系于2021年12月7日申请了著作权登记。这一体系从以下三个方面深入剖析ROE的影响因素:

(一)原创管理ROE分析体系介绍。

原创管理ROE分析体系是一种创新的财务管理方法,其核心思想是将净资产收益率(ROE)全面分解为资产负债表和利润表的科目金额与收入的比率。通过这种分解,我们可以形成新的指标关系,并将这些科目细项指标与过程指标相连接,最终与员工的薪酬挂钩,构建出一个完整的指标价值链。

这一体系的研发主要目的是为企业搭建一个健康的数字化指标管理标准。通过这一标准,管理者可以更加清晰地了解企业的财务状况,为企业规划出可视化的未来发展路径。同时,通过将指标与员工的薪酬关联,可以激励员工更加积极地参与到企业的运营管理中来,形成全员参与、共同发展的良好氛围。

(二)净资产收益率指标的分解步骤

在财务分析中,净资产收益率(ROE)是一个核心指标,用于衡量企业利用股东权益赚取收益的效率。为了更好地理解ROE的构成和驱动因素,我们可以采取以下分解步骤:

1.乘入收入因子:

首先,将ROE的分子(净利润)和分母(平均净资产)都乘以收入。这一步的目的是将盈利能力和资产使用效率分离开来。经过这样的处理,ROE可以表示为:净利润 ÷ 平均净资产 = (净利润 × 收入) ÷ (收入 × 平均净资产)。

2.展开括号:

将上一步中的公式展开,得到两个新的比率:销售净利率和净资产周转率。公式变为:(净利润 ÷ 收入) × (收入 ÷ 平均净资产)。这两个比率分别反映了企业的盈利能力和资产使用效率。

3.定义新指标:

将(净利润 ÷ 收入)定义为销售净利率,它表示企业每销售一定额度的产品或服务能够赚取的净利润比例。将(收入 ÷ 平均净资产)定义为净资产周转率,它表示企业利用其净资产产生销售收入的效率。

4.构建ROE公式:

将销售净利率和净资产周转率相乘,得到ROE的完整公式:ROE = 销售净利率 × 净资产周转率。这个公式将ROE分解为两个易于理解和分析的部分。

5.分析盈利结构:

销售净利率可以进一步分解为多个与收入相关的利润表科目比率,如销售成本率、销售费用率、销售营业外收支率以及实际税负率。这些比率综合起来构成了企业的盈利结构,并直接影响ROE的高低。

6.调整净资产周转率:

对于净资产周转率,我们可以将其分子和分母都除以收入,得到它与资产和负债的相对关系。这样,净资产周转率可以表示为:1 ÷ (平均资产比率 - 平均负债比率),其中平均资产比率是平均资产与收入的比率,平均负债比率是平均负债与收入的比率。

7.深入分解资产与负债:

为了更深入地理解ROE的驱动因素,我们可以将平均资产和平均负债进一步分解到资产负债表的各个科目。这意味着将平均资产比率分解为每个资产科目的比率,以及将平均负债比率分解为每个负债科目的比率。这些科目比率反映了企业各个资产和负债项目与销售收入之间的关系。

(三)净资产收益率计算。

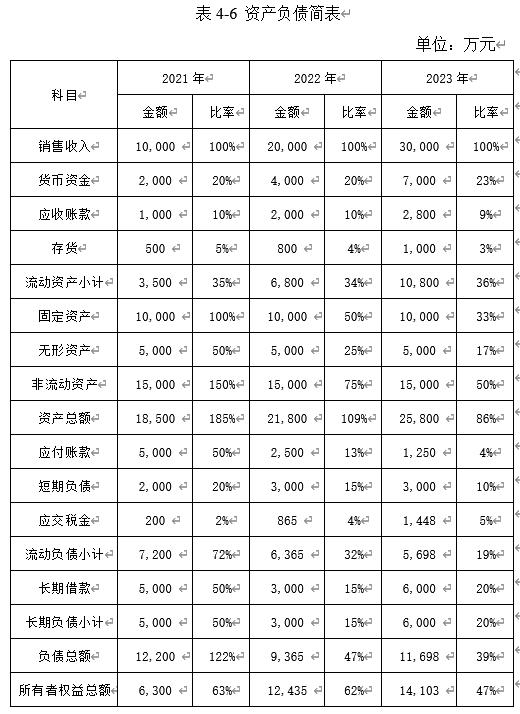

本部分将通过两种不同的方法来计算A企业2022年和2023年的净资产收益率(ROE)。首先,我们将使用传统的公式直接计算ROE。然后,我们将按照原创管理ROE分析体系,利用表格中提供的各会计科目与收入的比率来计算ROE。两种方法得出的结果将相互验证,以确保计算的准确性。

1.方法一:传统公式计算

根据传统公式,净资产收益率(ROE)等于净利润除以平均净资产。通过查阅表4-7,我们可以直接计算出2022年和2023年的ROE。

2022年ROE = 2,635万元 ÷ [(6,300万元 + 12,435万元) ÷ 2] = 28%

2023年ROE = 4,803万元 ÷ [(12,435万元 + 14,103万元) ÷ 2] = 36%

2.方法二:原创管理ROE分析体系计算

按照原创管理ROE分析体系,ROE可以通过分解公式计算得出,该公式为:ROE = 销售净利率 × 净资产周转率。销售净利率和净资产周转率均可通过表4-7和表4-6中的数据计算得出。

(1)计算销售净利率。销售净利率等于净利润除以销售收入。通过查阅表4-7利润表简表,我们可以得出2022年和2023年的销售净利率分别为13%和16%。

(2)计算净资产周转率。净资产周转率等于销售收入除以平均净资产。通过查阅表4-7利润表简表和表4-6资产负债简表,我们可以计算出2022年和2023年的平均净资产,进而得出净资产周转率。

2022年净资产周转率 = 20,000万元 ÷ [(6,300万元 + 12,435万元) ÷ 2] = 2.14

2023年净资产周转率 = 30,000万元 ÷ [(12,435万元 + 14,103万元) ÷ 2] = 2.26

(3)计算ROE。如表4-8所示。

公式ROE = 销售净利率 × 净资产周转率计算出2022年和2023年的ROE。

2022年ROE = 13% × 2.14 = 28%

2023年ROE = 16% × 2.26 = 36%

3.结果验证

通过对比两种方法计算出的ROE,我们可以看到两种方法得出的结果是完全一致的。

二、报表科目与收入比率变动关系

在深入剖析企业的财务状况时,管理者需要关注资产负债表中的关键科目及其与收入比率的变动关系,这些变动直接影响着企业的净资产收益率(ROE)。平均资产比率和平均负债比率是两个尤为重要的指标。

平均资产比率反映了企业资产与收入之间的相对规模。当这个比率上升时,意味着企业需要更多的资产来产生相同的收入,这可能是因为企业扩大了生产规模或进行了新的投资。如果这种增长能够带来相应的收入增长,那么ROE可能会增加。然而,如果收入增长不足以匹配资产的增加,ROE可能会受到压力。因此,企业在扩大规模或进行投资时,必须仔细评估这些决策对收入和资产的影响,以确保它们对ROE有正面贡献。

另一方面,平均负债比率揭示了企业的财务杠杆程度。适度的负债可以为企业带来税收利益并提高ROE,因为它允许企业利用债务资金进行投资,从而增加收益。然而,过高的负债比率会增加企业的财务风险,可能导致偿债困难,进而降低ROE。此外,负债的成本也是一个关键因素。如果负债的利息支出过高,即使负债比率不高,也可能对ROE产生负面影响。

(一)平均资产比率

平均资产比率是衡量企业资产利用效率的关键指标,它表示企业平均每单位销售收入所需的资产支持。正如A企业的例子所示,2022年平均资产比率为101%,意味着企业每实现1元的销售收入,需要1.01元的资产作为支撑。而到了2023年,平均资产比率下降到79%,意味着企业资产利用效率有所提升,每实现1元的销售收入仅需0.79元的资产支持。

这种变化对净资产收益率(ROE)有着直接的影响。由于净资产收益率是衡量企业利用自有资本创造收益的能力,因此,当平均资产比率下降时,意味着企业资产的利用效率提高,相同的资产可以产生更多的销售收入,进而提升ROE。相反,如果平均资产比率上升,说明企业需要更多的资产来产生相同的销售收入,这可能会降低ROE。

1.平均流动资产比率。

在企业管理中,对平均流动资产比率的深入理解和有效规划是提升净资产收益率(ROE)的关键环节。以A企业为例,我们发现2022年至2023年间,平均货币资金比率从15%上升至18%,而其他流动资产项目如应收账款和存货的比率保持不变。这种变化可能导致ROE的下降,因为更高的货币资金比率意味着相对于销售收入,企业持有更多的现金和现金等价物,这可能会降低资产的总体收益能力。如表4-9所示。

为了更具体地理解这种影响,我们可以做一个简单的模拟:如果2023年的平均货币资金比率能够保持在2022年的水平,即15%,那么A企业的ROE会有何变化?

首先,我们需要计算2023年在保持15%货币资金比率下,企业的货币资金金额。假设2023年的销售收入为30,000万元(与上例一致),那么货币资金金额应为30,000万元的15%,即调整后的平均货币资金为4,500万元。这比实际的平均货币资金为5000万元低了500万元。

接着,我们重新计算调整后的平均流动资产比率。由于货币资金比率从18%降至15%,平均流动资产比率也会相应下降。具体下降幅度取决于其他流动资产项目的变化,但在此我们假设其他项目保持不变。因此,平均流动资产比率将下降3个百分点,从29%降至26%。

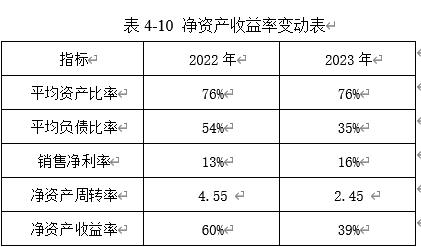

最后,我们考虑这种变化对ROE的影响。在其他条件(如平均负债比率、销售净利率和净资产周转率)保持不变的情况下,平均资产比率的下降将直接提升ROE。具体来说,如果平均资产比率从101%降至76%(即下降了25个百分点),在其他条件不变的情况下,ROE将提高32个百分点。如表4-10所示。

2.平均非流动资产比率。

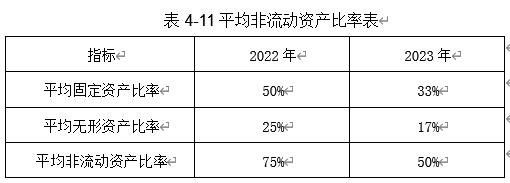

平均非流动资产指超过一年以上的长期资产,这里仅介绍固定资产和无形资产。接上例:A企业2022年和2023年平均固定资产比率分别为50%和33%。2022年和2023年平均无形资产比率分别为25%和17%。2022年和2023年平均非流动资产比率分别为75%和50%。如表4-11所示。

如果管理者2023年准备购买10,000万元生产设备。生产设备记入固定资产科目,其他科目数据不变,我们分析一下净资产收益率会降低多少。2023年固定资产金额由10,000万元增加到20,000万元。2023年平均固定资产比率由33%提高到50%,调整后平均非流动资产比率由原来的50%提高到67%。如表4-12所示。

在其他条件不变的情况下,净资产收益率降低了10%。2023年平均资产比率提升了20%,2023年净资产周转率由原来2.26降低到1.64,净资产收益率由原来36%降低到26%。如表4-13所示。

(二)平均负债比率

平均负债比率是指平均负债与销售收入的比率。平均负债进行分解。将平均负债分解到资产负债表各科目,平均负债比率分解为每个负债科目比率,每个负债科目比率是指每个负债科目与销售收入的比率。2022年和2023年企业平均应付账款比率分别为19%和6%,2022年和2023年企业平均短期负债比率分别为13%和10%。2022年和2023年企业平均应交税金比率分别为3%和4%。2022年和2023年平均流动负债比率分别为34%和20%。如表4-14所示。

如果管理者2023年准备提高1,000万元短期负债。其他科目数据不变,我们分析一下净资产收益率会降低多少。2023年短期负债金额由3,000万元提高到4,000万元。2023年平均短期负债比率由10%提高到13%,调整后平均流动负债比率由原来的20%提高到22%。如表4-15所示。

在其他条件不变的情况下,净资产收益率提高了1%。2023年平均负债比率提升了3%,2023年净资产周转率由原来2.26提高到2.35,净资产收益率由原来36%提高到37%。如表4-16所示。

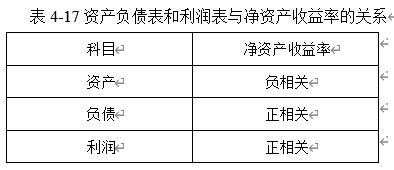

我们用一个表格来说明报表科目与净资产收益率的关系。负相关表示相反关系,资产越高,净资产收益率越低,正相关表示同向关系,负债越高,净资产收益率越高,利润越高,净资产收益率越高。如表4-17所示。

这些是管理者需要掌握的财务思维模型,但世界万事万物都是平衡的,数字化指标管理标准也是平衡的,由于财务报表本身就有“有借必有贷,借贷必相等”的记账平衡逻辑关系,所以这套原创管理ROE分析体系是助力企业快速发展的发动机,但整体企业指标管理标准是基础,只有在这个基础上,企业才能健康的发展。