不详

不详

总结上月经营执行情况是经营分析会的第一大内容,具体包括总体经营情况分析、销售与市场分析、成本与费用分析、资产风险与效率分析几个方面。

1.总体经营情况分析

总体经营情况分析是站在公司决策层的角度来看待全面的经营,揭示经营风险、突出经营重点,要求简明扼要地说明整体经营情况,对影响较大的项目进行重点提示,重点提示的项目也顺理成章应作为后续分项分析的重点。总体经营情况分析一般包括重点工作达成情况,经营责任制达成情况通报、总体损益情况分析、总体现金流分析。

(1)重点经营工作达成情况

在经营分析会上,运营部门会通报公司级重点工作执行进度情况(见表6-2)。重点工作来源于年度经营计划确定的年度重点工作,以及每个月经营分析会达成的会议决议事项,还有集团管理层交办的重大事项等。

表6-2 公司重点工作执行进度表(示例)

工作名称 | 工作目标 | 截至当月执行情况 | 异常分析 | |

年度计划重点工作 | ||||

重大会议决议事项 | ||||

其他 | ||||

(2)经营责任制达成情况通报

经营分析会材料中,首先会通报事业部整体及下属各一级部门年度责任制指标截至当月执行情况。经营责任制中的指标都是基于战略和年度经营计划分解而来,其达成情况也直接关系着经营团队年底的绩效奖金,事业部总经理、各部门负责人根据责任制得分情况,基本可以计算出自己年底的绩效奖金(见表6-3)。

表6-3 经营责任制考核指标(示例)

指标类别 | 考核指标 | 权重 | 截至当月累计分解目标 | 截至当月累计达成值 | 考核得分 |

|---|---|---|---|---|---|

经营指标 | 不含税净收入 | ||||

考核利润额 | |||||

经营活动现金流 | |||||

效率指标 | 经营活动现金收入比率 | ||||

存货周转率 | |||||

应收账款周转率 | |||||

人力资本投资回报率 | |||||

合计 | |||||

扣分项 | 预算执行偏差 | ||||

重大安全事故 | |||||

重大质量问题考核 |

备注:上述指标内容、权重,在不同的阶段、不同的预算单元会有所差异。

在很多企业的经营管理中,还没有签订经营责任制协议,因此也没法通报。在这里,我们建议,每个企业都有必要开展经营责任制考核,哪怕是规模较小的企业,老板也可以给自己确定一个年度经营责任,并以此为依据给每个一级部门制定年度经营责任。

(3)总体损益情况分析

预算单元在经营分析会材料中,要求通报当月和当年累计的损益情况,即利润表主要项目的完成情况。利润表是一个企业经营的天然脉络,从收入到成本、毛利,再到费用、净利,从上至下分析清楚。从利润表的逻辑来看,企业经营就是一个100%~N%的过程,收入是100%,减去X%的成本,得到Y%的毛利、再减去Z%的费用,最后得到N%的利润。通报内容表格见表6-4。

表6-4 损益情况分析表(示例)

项目 | 本月实际 | 本月预算 | 达成率 | 去年同期 | 增长率 |

营业收入 | |||||

营业成本 | |||||

营业毛利 | |||||

销售费用 | |||||

管理费用 | |||||

研发费用 | |||||

财务费用 | |||||

风险准备 | |||||

其他业务利润 | |||||

税金及附加 | |||||

经营利润 | |||||

非经营性损益 | |||||

利润总额 | |||||

所得税费用 | |||||

净利润 | |||||

毛利率 | |||||

销售费用率 | |||||

管理费用率 | |||||

研发费用率 | |||||

财务费用率 | |||||

经营利润率 | |||||

净利润率 |

备注:上述指标内容在不同的阶段、不同的事业部会有所差异;上表为当月利润表,累计利润表格式相同。

利润表是一个很清晰的逻辑,但是在分析中,我们要按一级科目、二级科目、三级科目的逐次展开,根据内部数据到位的情况与分析的要求,看需要到哪个层级。如一级科目是营业成本(或销售成本),二级科目则是料(原材料)、工(直接人工)、费(制造费用),三级科目如原材料可分为主材、辅材等,制造费用则包含摊销折旧、水电气能耗、制造管理人员工资等。如一级科目是销售费用,二级科目则是人员薪酬、业务费、市场费、办公费、仓储运输费等,三级科目则是人员薪酬可分为工资、提成等,市场费可分为广告费、物料费、差旅费等。这些二三级科目的划分可以根据内部的管理需要进行划分。

需要注意的是,对经营数据的分析既要关注绝对量,即业务的规模、资源投入的总量;也要关注相对量,即一项指标相对另一指标的比例,这能够很好地展现各指标的结构关系和资源的投入产出比。

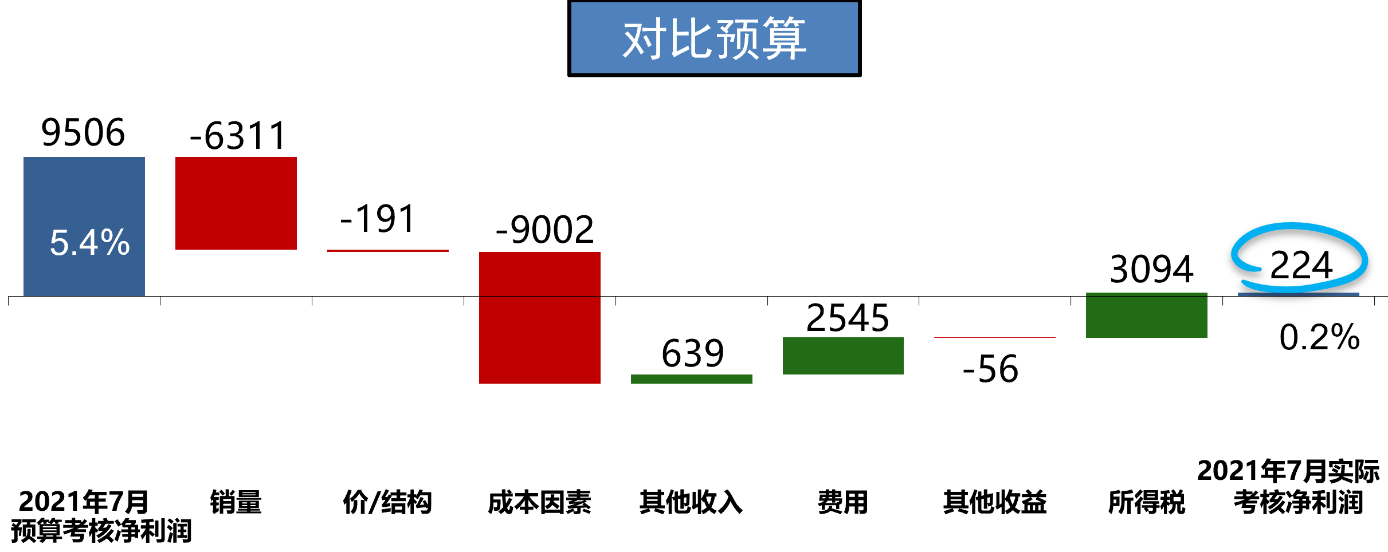

图6-1 差距原因分析

通过利润表分析,我们既可以从结构上看到实际与目标差异的原因(见图6-1),是收入没实现,还是成本失控了,或是费用超标了?又可以从期间的维度看到经营业绩的年度完成进度,如本月没有完成但是累计进度是否达到要求,本月超额完成了但累计情况是否追上进度?总体损益异常分析:针对上述表格数据,会重点分析关键异常情况,比如如果当月发现综合毛利率未达全年预算目标,或者同比出现明显下降,则要分析原因。是什么产品的毛利率下降导致整体毛利率下降,或者是其他原因。

很多企业经营产品、渠道、区域构成比较复杂,因此在呈现完总体利润表现后,还会按照产品、渠道、区域等维度,分别分析各维度的损益情况(见表6-5)。

表6-5 分维度损益分析(示例)

××产品 | 全年预算 | 本月 预算 | 本月 执行 | 月预算执行率 | 累计执行 | 累计达成率 | 累计同比 |

不含税收入 | |||||||

其中:内销 | |||||||

外销 | |||||||

毛利率 | |||||||

其中:内销 | |||||||

外销 | |||||||

综合期间费用率 | |||||||

其中:产品专项费用率 | |||||||

经营利润 | |||||||

利润率 |

(4)总体现金流分析

预算单元每月需对现金流的结构和现金余额进行简要分析(见表6-6),及时预警流动性风险,有备无患。

表6-6 现金流分析表(示例)

现金流量表 | 营运资金 | |||||||

项目 | 本月 | 本年累计 | vs预算 | vs同比 | 项目 | 3月 | vs预算 | vs同比 |

期初货币资金① |

|

|

|

| 应收账款余额 |

|

|

|

净利润② |

|

|

|

| ||||

折旧及摊销③ |

|

|

|

| 周转天数 |

|

|

|

-应收账款增加④ |

|

|

|

| 存货余额 |

|

|

|

-存货增加⑤ |

|

|

|

| ||||

-应付账款增加⑥ |

|

|

|

| 周转天数 |

|

|

|

其他经营账户变动⑦ |

|

|

|

| 应付账款余额 |

|

|

|

经营现金流⑧=②+③-④-⑤+⑥+⑦ |

|

|

|

| ||||

资本性支出⑨ |

|

|

|

| 周转天数 |

|

|

|

自由现金流⑩=⑧-⑨ |

|

|

|

| 营运资本 |

|

|

|

融资现金流⑪ |

|

|

|

| 现金周期 |

|

|

|

期末货币资金⑫=①+⑩+⑪ |

|

|

|

| ||||

说明: | ||||||||