吴焕

吴焕

财务数据化管理标准,指的是以企业原有的财务指标为基础,通过优化这些指标以设定未来五年内的财务目标,并据此进行倒推式执行的管理指标体系标准。我们用贵州茅台为例,贵州茅台股票每股收益从2014年的12.22元增长到2022年的49.9元,净资产收益率也维持在30%以上的高水平。从2004年的128.38元攀升至2023年的1,706元。通过贵州茅台的案例,我们可以总结出财务数据数字化管理标准的几个关键特点:

一、企业管理需要个性化

企业管理,如同人的个性,独一无二,各具特色。这种独特性在企业筹建初期便与创始人的性格和理念紧密相连。创始人根据自己的目标和想法组建核心团队,塑造企业的管理风格。

(一)发展初期注重销售

在企业初创期,以销售为导向的管理形态能够迅速推动企业的发展。创始人带领企业紧盯销售目标,销售团队的努力往往能够带来快速的业绩增长。然而,随着企业的发展进入中期,如果管理团队的水平和组织架构无法适应快速增长的销售需求,企业的营运能力可能会下降,甚至导致企业陷入困境。这是因为销售虽然是企业发展的源泉,但管理同样重要。没有有效的管理支持,销售的增长可能会失去后劲,甚至导致企业崩溃。

(二)发展初期注重管理

虽然以销售为导向的管理形态在初创期能够带来快速的业绩增长,但过度忽视管理可能导致企业在中期面临困境。随着企业的发展,管理的重要性逐渐凸显。这时,企业需要结合财务思维来制定财务发展指标和管理标准,确保管理与销售协同发展。例如,当企业销售收入增长率为30%时,如果费用增长率高达40%,这意味着企业的净利润增长率可能会下降。

二、形成企业管理标准

企业在发展过程中,会逐步建立起自己的财务指标数据管理标准。企业的发展过程可以从管理1.0版开始,随着业务的扩展和规模的增大,这些管理标准会不断迭代和升级。

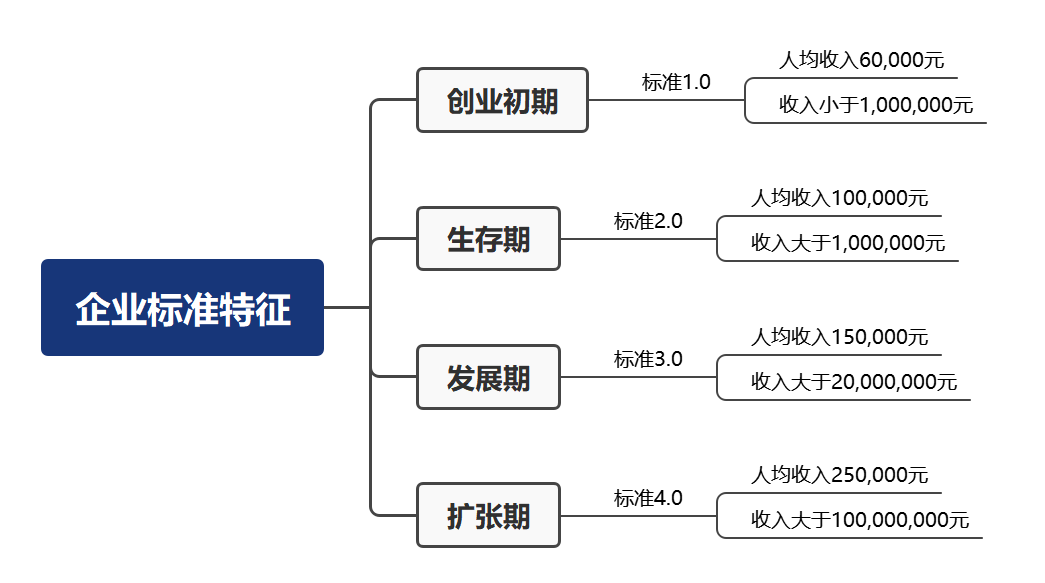

图5-1 企业标准特征

图5-1展示了企业在不同发展阶段的特征。在创业初期,企业处于融入阶段,由于资金和资源的限制,高素质、高能力的人才可能因薪酬问题而难以招聘。此时,企业的销售收入通常小于100万元,处于亏损状态。这个阶段是企业奠定管理基础、积累经验和资源的关键时期。

随着企业进入生存期,企业开始寻求融资,从原始的管理标准1.0逐步过渡到相对完善的管理制度和流程。在这个阶段,企业开始有序地招聘高端人才和有能力的员工,以推动销售收入的持续增长。随着盈利能力的增强,企业开始步入正轨。

当企业进入发展阶段时,企业管理标准也同步升级。在这个阶段,管理者通常会高薪聘用高级管理者,以打造更加完善的企业管理标准和方法。同时,企业开始注重管理的流程和品牌建设,形成管理标准3.0。这些举措有助于提升企业的市场竞争力和品牌影响力。

最终,当企业步入扩张期时,人均收入大幅提高,企业开始具备一定的知名度。在这个阶段,企业对于招聘员工的考核标准变得更加严格,以确保新加入的员工符合企业的发展需求。企业的组织方法健全有效,管理机构注重流程和制度的建设,内控环境得到进一步优化,形成管理标准4.0。此时,企业可能会考虑启动上市流程,以进一步提升企业的品牌价值和市场地位。

三、管理标准数据化

在现代企业管理中,数据化的支撑已经成为不可或缺的一部分。随着数字化经济的深入发展,企业逐渐意识到人为管理的低效率,开始将重复性、简单性、流程化的工作交由软件来处理。这包括但不限于ERP管理系统、财务信息共享系统、库存管理系统、办公OA系统、销售系统、合同管理系统等。

根据2022年对286家中国上市企业的诊断数据,仅有3家企业符合管理标准值,其他283家企业存在管理漏洞。

(一)企业每个人各负其责

上市企业作为公众企业,其管理制度通常较为规范。然而,即使每个员工的工作职责分工明确,企业的管理盲区仍然存在。这些盲区主要源于传统企业管理中员工之间的边界问题。尽管上市企业有内控制度来管理这些边界,但管理漏洞仍然会出现在这些盲区中。例如,宁德时代的销售毛利率持续下降问题和三一重工的销售净利率连续3年持续下降问题,都是由于管理漏洞所导致的。

(二)企业信息系统是自下而上的链接

上市企业的信息系统通常是自下而上的链接方式,这意味着管理者主要是数据的观看者。然而,这种方式存在一些问题。首先,这些数据是否是由企业自上而下部署的?其次,管理者的战略规划与基层的信息系统是否真正连接在一起?此外,企业员工是否清楚他们的每项职责和任务都与企业的哪项战略规划收入相连接?最后,当管理者遇到预警流程和突发流程时,他们是否能够做到牵一发而动全身?这些问题的出现,往往源于企业信息搭建的流程和方向存在问题。

(三)企业规划发展数据与执行脱节

另一个问题是企业规划发展数据与执行信息系统之间的脱节。目前的情况是,企业的数据主要成为执行结果的展示,而不是在事前进行规划和预防。尽管企业可能有事先的规划,如项目全预算管理等,但这些规划往往存在一些问题。例如,预算的制订是否与企业的每项任务真正连接在一起?通过现有的预算管理系统,我们是否能够看到员工的真正价值?我们是否了解员工的信用等级?每次规划预算时,我们是根据过去的经验来制定,还是根据全面的财务思维逻辑来布局到每名员工的薪酬激励制度,并引入市场竞争治理机制来促使员工自动进行管理思维进化?这些问题的存在表明,企业需要更好地连接其规划发展数据与执行信息系统,以便在事前进行更有效的规划和预防。