杜臣

杜臣

再看看中国创新型药企代表恒瑞医药创新投入与主营业务收入增强及市值的关系,集中反映了创新性投入支撑、销售收入强劲增长和二级市场对这种创新的正面与积极认可。

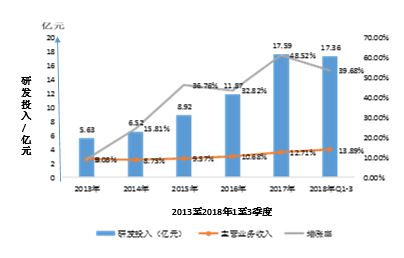

恒瑞医药2013年至2018年前三个季度研发、收入与增长率情况见图2-30所示。

图2-30 恒瑞医药2013年至2018年前三个季度研发、收入与增长率情况

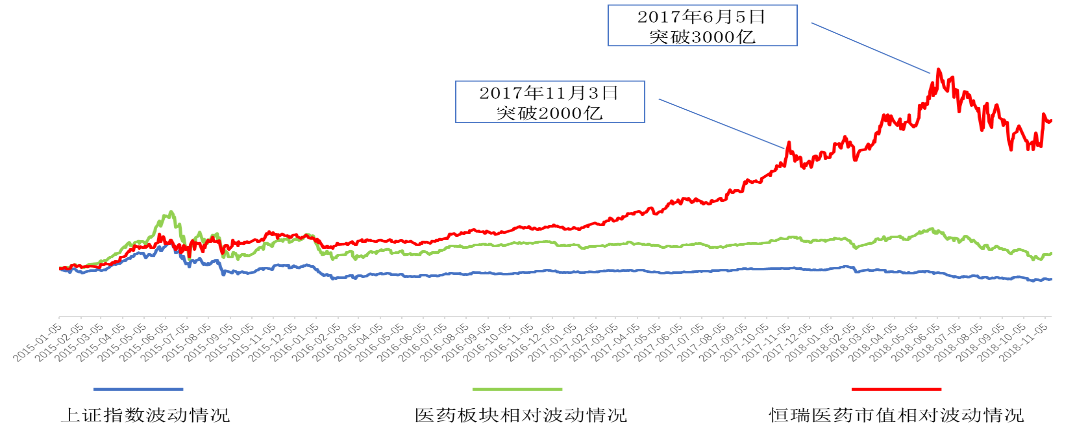

恒瑞医药2015年至2018年市值与上证指数和医药板块整体市值变化情况如图2-31所示。

图2-31恒瑞医药2015年至2018年市值与上证指数和医药板块整体市值变化情况

由图2-31可以看出,创新投入增加反映在销售收入的扩大,实质上体现了市场和客户对药企创新价值的认可,也就是患者和医生对药企产品的认可。创新投入增加反映在药企市值升高,体现了投资者对药企创新价值的认可。

虽然制药产业新技术、新产品研发周期长,形成市场价值更长,通过近十年中国医药工业百强榜可以看到,研发投入占销售收入比重高的药企在百强榜的位置在十年中呈逐步上升的趋势。

比恒瑞医药更具未来价值的是类似百济神州和信达生物这样的创新倾向更强的药企。百济神州这家成立仅八年的药企在2019年仅一季度就净亏损1.6764亿美元的情况下市值超过90亿美元之高,为什么会这样?

许多专家看到的是这些医药新锐企业科学家加企业家的商业运作模式,而更多的有识之士则看到这种模式更深层的商业逻辑——原始创新和深度创新。

众所周知,1881年首次实现肿瘤手术治疗,1903年首次实现放射性治疗肿瘤,1949年首次实现化疗治疗肿瘤,自从这三种治疗癌症方法诞生以来,在能够实现部分肿瘤治疗的同时也给患者带来诸多副作用,甚至有些肿瘤患者就是这种治疗方法的受害者。1997年,美国批准第一个靶向治疗肿瘤药品,与手术、放疗和化疗相比,靶向药物和免疫抗肿瘤药物就像“精巧炸弹”,疗效明显、可持续,而且副作用很小,许多患者的疾病状态得到了改善。百济神州从一诞生开始就致力于成为具有创新性的分子靶向与免疫抗肿瘤药物研发领域的领导者。这家“没有钱”的企业至今已有6款药物进入临床阶段,其中3款正处于临床后期研究。市场和投资方看重的是什么?最关键的就是其原始创新和深度创新。

信达生物的发展引人注目也是源于其在单抗方面的原始创新和深度创新。

药明康德作为一家专注于CRO、CMO/CDMO领域的创新型药企,其价值不仅在于这家企业在几千家药企之中选择了一个非常具有发展潜力的环节并持续推动技术进步,更在于其CRO、CMO/CDMO直接推动了中国医药产业的技术进步水平,更难能可贵的还在于帮助其服务的实体药企实现产品更大的价值,陆续创造出中国医药产业的一个个重磅炸弹,而药明康德仍然“无动于衷”、不为所惑,仍然坚守原来的定位。

在目前和可以预见的未来,国际化和全球市场一体化是必然趋势,首当其冲的是印度药进入中国已是迫在眉睫的事,与欧美药企相比较,印度药企的市场“碾压”能力业内共知,其制药创新能力和低成本运营能力远超欧美发达国家药企,所以进入原始创新阶段既是中国药企发展进程的必然也是生存所必需。