不详

不详

美的是我国家电行业的代表性企业,创立于1968年,1980年正式进入家电行业,1990年销售规模约1亿元,但在2000年、2010年分别突破100亿元、1000亿元规模,并在2021年达到3433亿元,30年增长3000多倍。

与华为的高科技属性不同,美的的主要业务还是扎根白色家电领域的制造业,以远超家电行业增长率的速度达到了今天的规模。全面预算管理同样在这个过程中发挥了巨大的作用。

1997年,美的进行了事业部制改革,与此配套的是需要在管理体系上进行完善。既要把事业部经营者的积极性调动起来,让他们承担起事业部的经营责任,又要在分权授权的情况下管控风险,并且能够就经营目标达成一致,共担责任、共享价值。

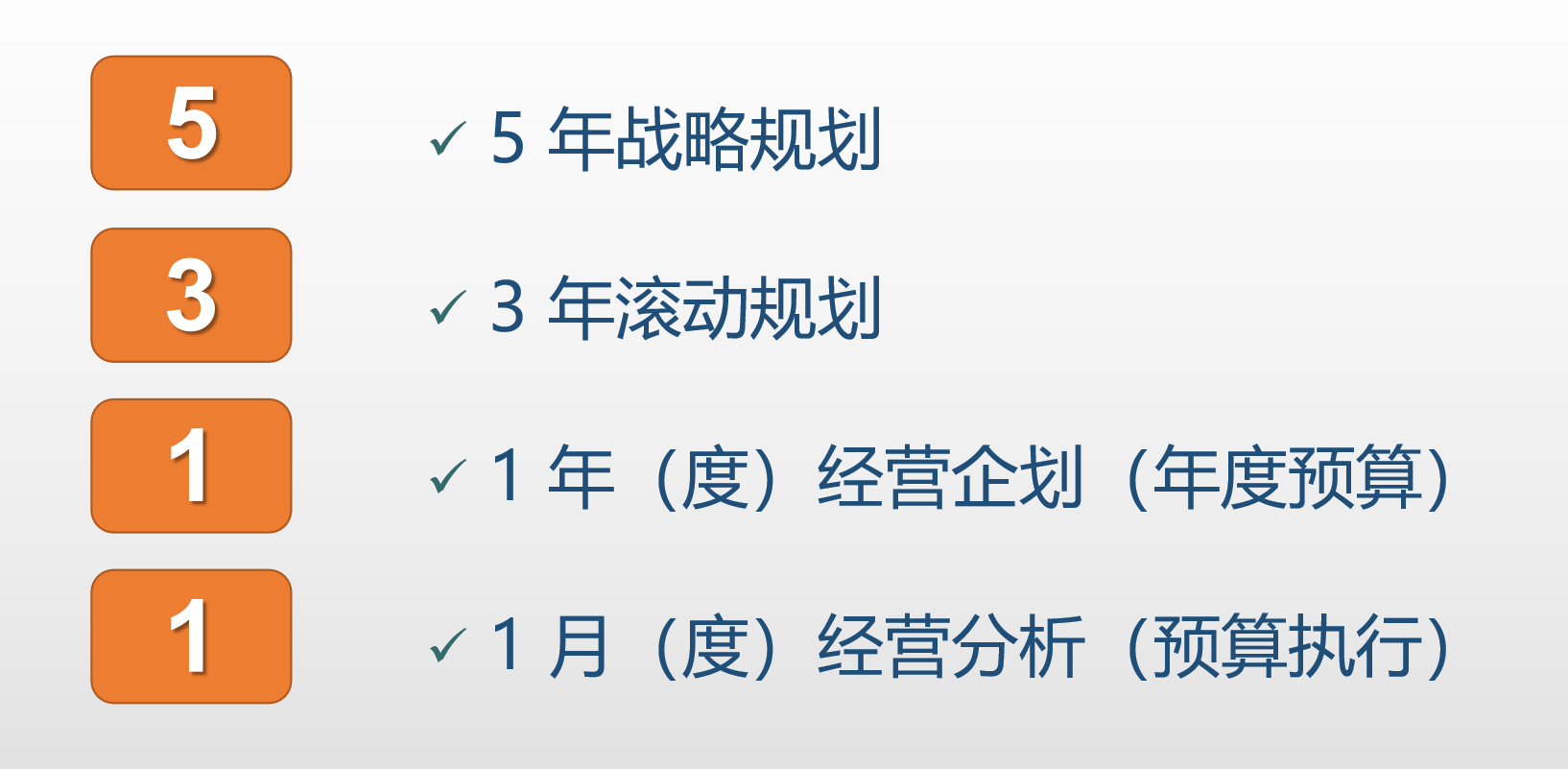

这么多年,美的每个阶段的战略目标都实现了,并且在短短二十年间实现了。从1990年的1亿元到2010年的1000亿元的突变。事实上,美的在战略管理上一直没有运用什么先进的工具、也没有引进外部咨询机构,为什么战略执行能力这么强?在这一过程中,全面预算管理发挥了十分积极的、潜移默化的作用。见图2-8,美的的五年规划与国家的宏观五年规模节奏一致,每年都会制定下一个三年的滚动规划。在此指引下,会编制每年的经营计划,最重要的是,会严格编制预算方案,并且分解到月,再通过每个月的经营分析来检验是否在按原定计划前进。

也就是说,美的通过这一系统,把一个“5年”的规划变成了“60个月”的预算。这样一来,远近结合、细致简化,反复验证、可调可控。可以说,全面预算管理是整个美的管理的核心动作,搭起了美的经营管理的框架。

图2-8 美的从战略到预算的流程图

图2-8 美的从战略到预算的流程图

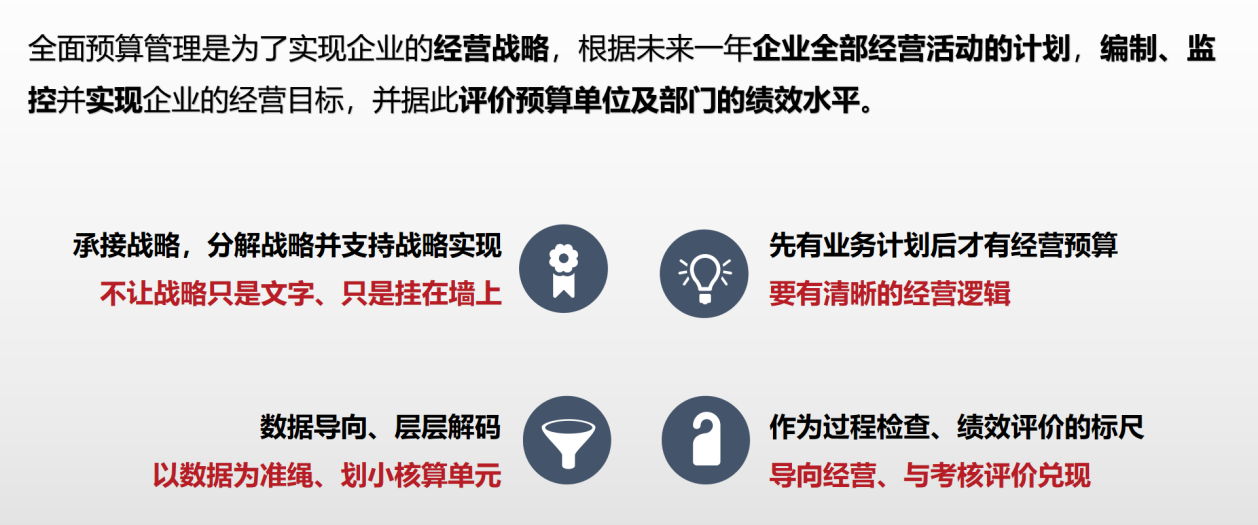

通过预算管理的推行,有效地对管理工作进行了分离,美的集团对各事业部的管理,主要通过制度与预算管理(事前)、经营分析与监控(事中)、考核与审计监察(事后)的方式进行。在此背景下,实施了极大的授权经营,让整个组织的运转更高效,既激发了经营团队的活力,又有效地控制了经营风险,大大增加了战略实现的可能性(见图2-9)。

图2-9 美的对全面预算的理解

事前,通过集团的整体战略规划,引导事业部做好经营经营规划,形成计划、策略,做好资源需求,通过财务逻辑进行测算,对经营成果进行预测,看是否达到集团的整体要求。

事中,通过月度、季度等财务数据与过程中的数据管理,对各事业部的业务执行情况进行有效监控,做好经营分析,不断解决经营问题、完善管理动作。

事后,细化到各级经营单元的预算会与其绩效指标匹配起来,形成管理闭环。通过审计监察,对事业部经营情况进行监督。

为了做好预算,美的从上到下都非常重视,也投入了许多资源。图2-10是美的做预算的时间节奏表,可以看出,预算启动的时间很早,从9月份就开始启动,这样才有足够的时间来做出更符合实际经营情况的预算。

图2-10 美的从战略到预算的时间节奏安排图

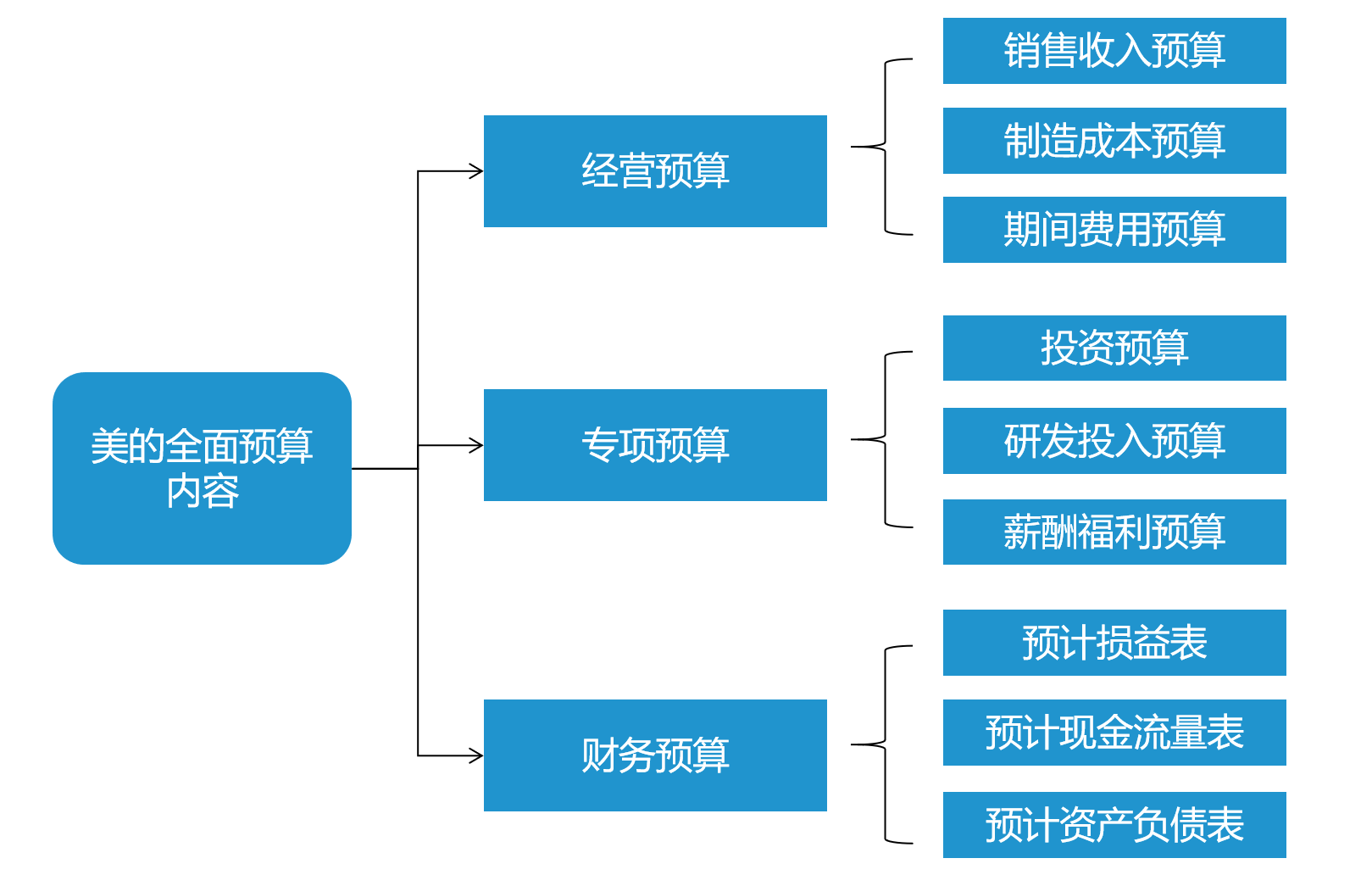

通过这样严谨的安排,美的的预算要涉及经营的方方面面,完全是按照财务报表的格式编制的,相当于“提前一年做出财务报表”(见图2-11)。

图2-11 美的预算编制的内容框架

所以,通过预算管理,对收入、成本、利润等各项指标做到心中有数,对价值点、风险点有更清晰的掌握。同时,预算出来了,经营的重点就出来了,对应的干部的考核指标也就出来了。

美的创始人何享健也是一位对财经管理非常重视的企业家,他在内部一直是这样强调的:

我们每个单位都严格科学地制定好财务预算,严格审核,以预算来作为企业转换的手段。在制定好预算后,今年对企业高层管理者的考核指标也相应出台。

作为最硬的指标,利润肯定第一;第二是销售规模增长;第三是控制好项目投放。

美的通过全面预算管理的不断完善,最终达到的一个极佳效果:经营管理可以领先同行半年。为什么这么说?因为通过一轮轮的部署、预算、分析,到了7月份进行半年度总结的时候,已经开过了五六轮的月度经营分析会,如果一切按预算在进行,高管团队就对全年目标心中有数,日常工作交由中层层按计划进行即可,他们则又有足够的精力与时间来筹划下一年的工作。

在这样一种严谨的逻辑下,也让美的的投资工作走在同行前面。一般来说,同行们往往要看到结果再投。也就是说,在年底看到年度经营情况、算到利润之后才开始下一年度的投资规划,等到开始安排时又遇到春节,因此往往投资的真正实施,都是三四月份后的事,等到产出可能又要等到下一年年初了。而美的则是通过看半年的经营趋势,就敢于进行投资部署。一些基于战略、预算的确定性投资,在八九月份就会开始启动,到下一年的年中就有产出了,要领先同行半年甚至一年。这种在时间上领先同行半年的优势,是一个巨大的竞争优势。