全怀周

全怀周

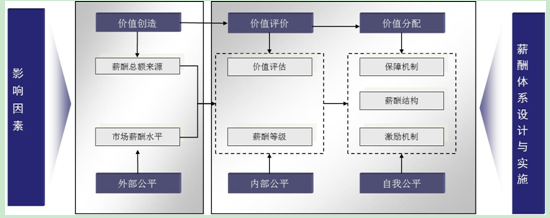

“三公”(内部公平、外部公平、自我公平)理论可以作为建立和分析企业薪酬管理体系具有普适性特点的理论依据——外部公平解决的是企业薪酬标准与外部市场薪酬水平的比较问题;内部公平解决的是企业不同岗位之间薪酬标准的比较问题;自我公平解决的是各员工个体贡献之间薪酬分配的比较问题。

图4-1 Value-Fair分析模型

如图4-1所示,在具体设计过程中,企业沿用常规薪酬体系设计的基本框架,主要从这类人员(岗位)的价值创造过程、价值评判来确定薪酬体制、薪酬结构、薪酬标准、分配和调整模式。

在价值评判环节,重点解决的是内部公平性问题,简单来讲就是解决员工内部“比较”的问题。方法可以通过对员工岗位进行价值评价和对员工个人进行能力与业绩评价两种手段来完成。

薪酬体制的设计与这类人员的价值创造方式有关。

就M企业来讲,技术类人员主要采用项目制方式工作,以“产品制造”为主,评判的主要标准是开发过程控制和开发出的软件产品质量,结合大多数IT企业对技术人员的薪酬体制的经验,M企业可以采用“固定+浮动”的薪酬结构,一般可以称为“岗位绩效工资制”。岗位工资部分主要依据岗位价值,结合市场水平来确定,这解决的是“内部公平性”和“外部公平性”问题。浮动工资部分,从设计角度来讲,可以通过对开发过程的控制和开发结果的考核来确定,这解决的是 “自我公平性”问题。 根据前面所述,M企业的薪酬结构基本就确定。固定部分可以设置“岗位工资”,浮动部分可以设置“绩效工资”和“奖金”,这三部分就作为员工收入的主体构成。绩效工资标准可以通过设置与岗位工资的一定比例来确定,奖金既可以采用岗位工资比例法确定,也可以通过设置奖励规则的方式来确定,比如根据项目大小切分出一定比例的利润作为项目组奖金,再确定项目组内部奖金提取规则。 |

薪酬标准问题相对好解决,企业需要注意的问题是既要考虑到这部分员工日常收入水平,也要考虑到年度收入。因为技术人员通常比较倾向于追求“稳定收入”。日常收入主要考虑的是岗位工资和绩效工资标准,可以根据市场薪酬水平,结合企业的承受能力,考虑与其他类型员工收入之间的平衡性等因素后再来确定,现在已有一些比较成熟的工具方法来确定日常收入。这种设计过程充分体现了内部公平性和外部公平性。另外注意的是,如果根据市场薪酬水平来确定员工的收入水平,也可以分层分类,哪些岗位的员工是需要重点关注(吸引或保留)的,这些岗位的薪酬就可以适当高于外部水平,其他的岗位可以采用跟随策略,甚至略低于市场薪酬水平。

具体的分配和调整模式,解决的是两个问题,一是员工现在怎么“拿钱”的问题,二是员工今后“能拿多少钱”的问题。分配问题是针对每一部分的薪酬,确定发放周期、发放标准、发放规则,像国外的企业那样,每年都根据社会经济水平、企业经营状况等,对第二年员工收入进行调整。国内的很多企业也会有这些规定,但是也有不少企业基本上不调整。这种分配方式对员工的影响很大,有时候“预期”比“现实”对员工的心理影响更大。

M企业的做法是,技术人员的工资参考同行业的收入水平来确定,并且管理比较规范,很重视员工薪酬的调整,每年企业都会购买市场薪酬分析报告,看看市场收入水平是否有所变化。但是,由于外面的高薪诱惑还是比较大,如有的公司开出条件,只要M公司的人加入,收入就增加30%。M企业不可能直接通过涨工资的方式来抵抗这种冲击,因此还是难以留住人才。 |

M企业无法避免与外部市场薪酬水平的激烈竞争。这种竞争方式,一不是长久之计,二跟公司做大做强有关系。说简单点,只要公司业绩足够好,给员工高收入不是件很难的事儿。但是要注意的是,不管你给多少,最后市场是公平的,长期下来,员工到底“值多少钱”是一定会达成一个市场共识的。企业遇到这种问题,首先要考虑企业的承受能力,分析自己能够支付给员工薪酬的最大能力。其次,从员工的重要性来讲,要有意识的向那些重要的岗位和关键人才倾斜,这本身就是体现公平性的一种策略。

此外,如果说要结合外部市场薪酬水平来确定员工的基本待遇,那么另外需要注意的就是分配方式。前面提到,不同的分配方式可能会产生不同的效果。举例来讲,对于项目制的技术人员,奖金跟产品质量相关,有的企业甚至与产品销售额挂钩,这样做是将效益与分配挂钩,企业效益好,收入水平自然就水涨船高。这要从企业与员工之间的“公平性”角度考虑问题。

企业每年都要根据市场薪酬水平来调整公司员工的薪酬水平,这一点非常重要。但是具体调整哪些项目、调整幅度多大,这要结合具体问题具体分析。基本原则是,保障性项目应当依据市场水平定,浮动性项目结合企业效益定,总体收入或部分核心人员的收入一定要有竞争力。这牵涉到如何进行薪酬体系的设计和企业总额管控,这些问题将在下面的章节具体探讨。