不详

不详

通过初步拆分,我们发现,它的主要问题在于扣非净利率和收现比。我们在这里选取扣非净利率进行深度拆分的演示。

对于扣非净利率的深度拆分,我们选择分析其毛利率和各项费用率。各项费用率指各项费用占营业收入的比率。这里省略了研发费用,仅分析其销售费用、管理费用、财务费用。

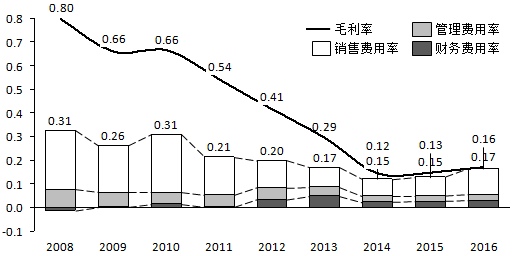

图5-8 乐视网毛利率及各项费用率

如图5-8所示,它的各项费用率并没有上升,但毛利率是持续下滑的。从2008年的0.8一路下滑到2014年的0.15,与各项费用率之和之间已经没有空间了。

由此,我们就找到了它扣非净利率下滑的原因,那就是毛利率持续下滑。

再往下,可以对毛利率进行更深度的拆分,我们不再详述。原理是一样的,基本原则就是逐级拆分、层层聚焦。

最后,我们可以得出以下结论:

(一)质地

自2010年,乐视网的质地持续变坏。从最开始的优质企业演变成普通企业,并在2016年沦落为一家差企业。

(二)处境

它的9C系数从2015年的0.1直接跳水到2016年的-0.09,已经远远低于0.05的危险线,说明它已经处于极度危险的境地。

(三)趋势

它的长期趋势在持续变坏,短期趋势在急速变坏。

(四)症结

它的主要问题有两个:一是扣非净利率;二是收现比,都是持续下滑,并已经低到极限。

扣非净利率下滑的原因,是毛利率的持续下滑,已经低到了与各项费用率之和持平的程度,这表示已经没有净利空间。