刘秀堂

刘秀堂

假如,你是做生产管理的管理人员或者精益从事者,对于公司新购进的设备需要进行购买前评估,看这台设备到底应不应该购买,购买后多久能够收回成本。

下面,我们具体讲解一个设备投资分析案例。这个案例是我当时从事IE在印刷行业工作时应用的实际案例。

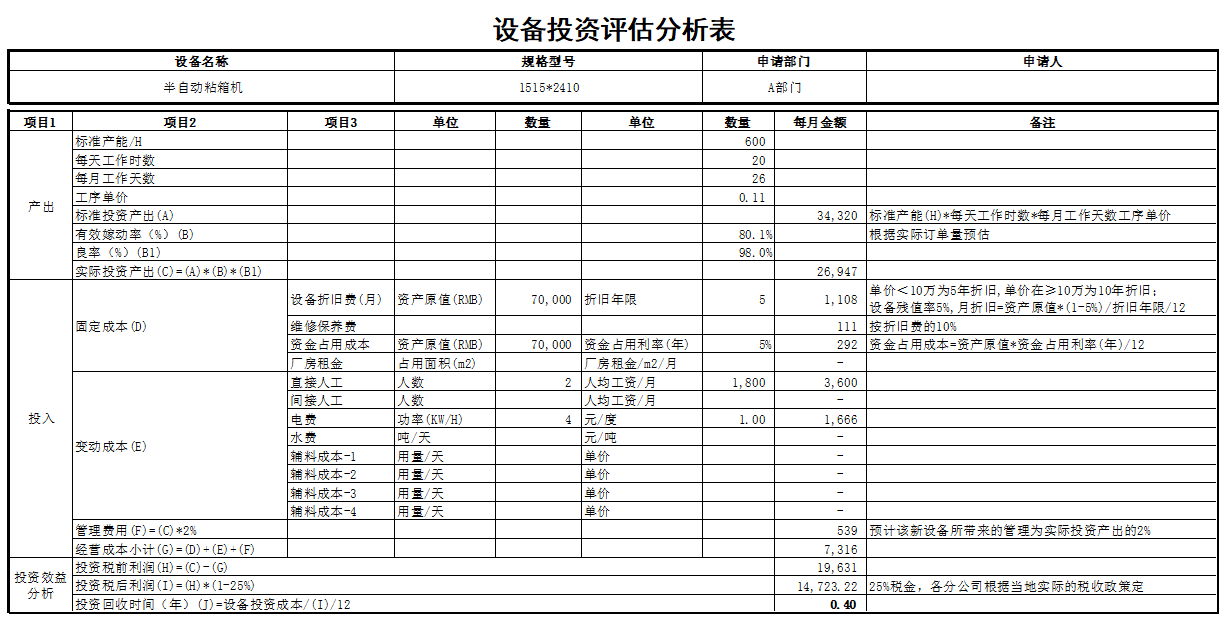

表2-1是设备投资评估分析表。

表2-1 设备投资评估分析表

对于任何的投资分析,都需要通过投入产出比进行计算;这台设备的产出计算公式如下所示:

设备标准产能为每小时生产600个产品,每天设备工作时间为20个小时,每个月设备可工作天数为26天,这台半自动粘箱机的工序单价是0.11元,那么,这台半自动粘箱机的产出是多少呢?

计算公式如下:

标准投资产出(A)=标准产能(H)每天工作时数每月工作天数工序单价=60020260.11=34320元

这台设备的有效稼动率(B)为80.12%(依据一年产能平均计算得出),设备产出产品的合格率(B1)为98%,设备的实际投资产出是多少呢?

计算公式如下:

实际投资产出(C)=(A) (B) (B1)=标准投资产出设备有效稼动率合格率=3432080.12%98%=26947元

设备的实际投资产出计算出来了,接下来,就需要计算投入的费用了。投入的费用包括固定成本、变动成本、管理费用三个部分。其中固定成本包括设备折旧费、维修保养费、资金占用成本、厂房租金。变动成本包括直接人工费用、间接人工费用、电费、水费、辅料成本等。

这里的设备折旧费,我们按照比较简单的年限平均法进行计算。

单价<10万元,为5年折旧;

单价在≥10万元为10年折旧。

设备残值率5%,月折旧=资产原值 (1-5%)/折旧年限/12,由于设备半自动粘箱机设备资产原值为70000元,小于10万元,故设备按照5年折旧进行计算。

年设备折旧额=70000(1-5%)/5=13300元

月设备折旧额=13300/12=1108元

设备的维修保养费用为折旧费的10%,故维修保养费=110810%=111元

资金占用率为5%/每年,

资金占用成本=资产原值资金占用利率(年)/12=700005%/12=292元

设备占用面积为4m2,厂房租金每月每平方米为15元,故设备月占用厂房租金为60元。

固定成本(D)=月设备折旧额+月维修保养费+月资金占用成本+月厂房租金

=1108+111+292+60=1571元/月

该设备使用人数为2人,人均月平均工资为1800元,故每月直接人工费用为3600元。不需要间接人工费用,故间接人工费用为0元,设备的功率为4KW/h,电费按照1元/度进行计算。

故设备每月的电费=设备的功率设备有效稼动率每天工作时数每月工作天数=480.12%2026=1666元

由于该设备不需要用水,也不需要使用辅料,故水费和辅料费用为0元。

故变动成本(E)=直接人工费用+间接人工费用+电费+水费+辅料费用

=3600+0+1666+0+0=5266元

预计该新设备所带来的管理为实际投资产出的2%,

管理费用(F)=(C)2%=269472%=539元。

经营成本小计(G)=固定成本(D)+变动成本(E)+管理费用(F)

=1571+5266+539=7376元/月

接下来,开始计算投资效益分析。

投资税前利润(H)=实际投资产出(C)-经营成本(G)=26947-7376=19571元

企业按照25%税金进行计算,各个公司可以根据当地实际的税收政策进行制定。

投资税后利润(I)=(H) (1-25%)=1957175%=14678元

投资回收时间(年)(J)=设备投资成本/投资税后利润(I)/12

=70000/14678/12=0.4年

也就是说,投资一台70000元的半自动粘箱机,设备每天工作20个小时,每月运转26天,按照每个小时产出600个产品进行计算,需要0.4年该设备投资成本才能够回收回来。

按投资回报期的长短,是否投资可以分为四种情况:

(1)小于等于1年,则值得投资;

(2)小于等于2年,则可以投资;

(3)小于等于3年,投资有风险;

(4)大于3年,原则上不能投资。