胡八一

胡八一

阿米巴要进行内部定价,就要企业内部市场化。企业内部多个阿米巴之间,利润中心与成本中心之间按照市场机制建立交易关系,明确相互之间提供的产品和服务及收费标准,确定违约责任和索赔机制,同时,引入外部市场价格促使内部交易服务成本下降,如果内部服务成本无法降低则还应寻求外部交易机会。

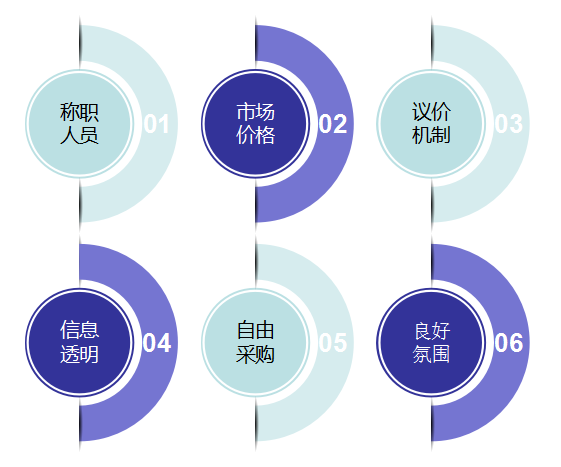

一般而言,内部交易定价,主要有六要素,如图4-4所示:

图4-4内部交易定价六要素

(1)称职人员。在理想状况下,管理者应该既关注本责任中心的长期业绩,又关注短期业绩。参与转让价格议定和仲裁的人员也必须有称职。

(2)市场价格。理想的转让价格应该基于已经形成的转让产品的同等产品的正常市场价格,即反映要确定转让价格的产品同等条件下的市场价格。市场价格可以下调,以反映因内部销售而产生的节约。

(3)议价机制。各个阿米巴经营单元之间必须存在一个议定的“合同”协调机制。

(4)信息透明。管理者必须了解可以获得的替代方式,以及每种方式的相关成本和收入。

(5)自由采购。应该存在替代采购方式,管理者应该有权选择最有利于自己的替代方式。采购经理应该有外购的自由,销售经理也应该有外销的自由。市场价格反映销售方对内销产品的机会成本,转让价格反映公司的机会成本。

(6)良好氛围。管理者必须把损益表中所反映的盈利能力视作业绩评价的一个重要指标和重大因素。他们应该认为转移价格是公平的和合理的。