蒋豹

蒋豹

上市公司的会计科目货币资金金额,简单来说就是公司账上的存款。该金额越高,说明企业越有钱。

截至2017年9月30日,剔除银行外的3387家上市公司货币资金账面金额合计8.79万亿元,比2016年年底的8.97万亿元减少了1.97%,变动较小,与3387家公司合计市值52.9万亿元相比,比值为17%。

自古以来都有一种说法,如果公司账面的现金超过公司的市值,公司相对是低估的,因为公司有能力回购自己公司的全部股份。于是通过货币资金与公司市值的比值可以用来寻找那些被低估的公司。

从wind导出2017年9月30日公司账面的货币资金和截至目前最新的市值情况,并用货币资金与市值的比值来排序,发现一个问题,比值超过50%的企业只有102家。其中:

(1)比值超过50%意味着公司回购自身股票至少可以回购50%,结合这个比值平均值为17%。可以知道,超过50%已经非常不易,在A股已经算是三十中挑一了。

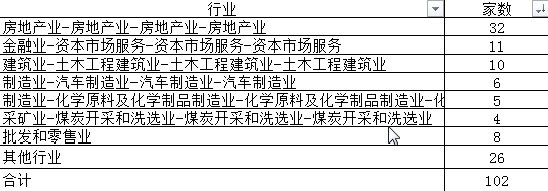

(2)102家的行业分布上,主要是房地产开发、金融、建筑及批发零售等,这跟笔者事先预想的一样,即大部分属于高负债行业,账上的现金基本属于别人的。虽然钱多,但是基本都是借别人的,日子也很难舒坦起来。如表4-1所示。

表4-1 货币资金/市值超过50%的行业分布

那么直接用货币资金/市值来选取企业显然是不合适的,因为部分企业的账上资金可能是借来的。因此可以使用调整后的货币资金,即把长短期借款扣除,这意味着账上的现金基本可以由自己支配,而不会被银行左右。其中:

一是没有扣除应付账款,因为应付账款是企业正常生产经营产生的,体现的也是企业在上下游之间的竞争力。

二是需要剔除证券及保险业,因为证券和保险的货币资金大部分是负债,且不包含在长短期借款中。

三是需要剔除房地产业,因为房地产存在大量的负债在预收账款里。

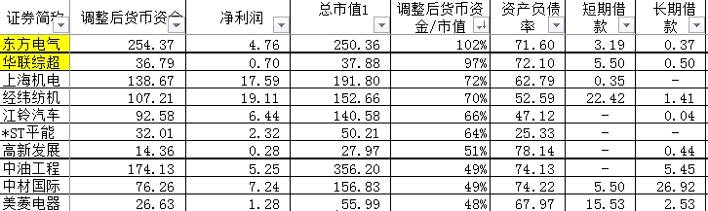

调整后的货币资金/市值的数据不太好看,该比值超过50%的仅7家,由于太少了,因此笔者可以大声说出他们的名字:东方电气、华联综超、上海机电、经纬纺机、江铃汽车、ST平能、高新发展。其中,华联综超因为预售卡模式估计负债也较高,经纬纺机合并了中融信托,高新发展有18亿元的其他应付款,三个也需要剔除,因此最后只有四家。如表4-2所示。

表4-2 调整后的货币资金/市值的数据

有人认为,如果市场上货币资金/市值的比值较低,说明市场是高估的,平均比值是17%,正常超过50%的只有四家。市场真的被高估了吗?你们觉得呢?