林延君

林延君

在跟企业家交流时,有一个重要话题就是机制和管理的问题。在企业发展中,管理和机制哪个更重要?机制和管理是驱动业务发展的两把利器,但如何用却千差万别。很多企业老板苦,苦在管理做了加法,机制却做了减法。管理让员工痛心,机制让员工动心。成功的企业是先解决机制问题,后强化管理问题。

是什么让华为成为世界第一的通信公司?华为给出的答案是“以客户为中心的企业运营机制”和“以员工事业合伙人为中心的管理机制”。

是什么让济民可信用短短五年时间,从制药工业排名第25位快速提升到现在的第7位?济民可信给出的答案是“模式+机制”双轮驱动。由差价经济向平台共享型战略转变,各营销中心存量保年薪,增量及产品整合拿股权的激励机制,实现员工和企业的双赢。

是什么让爱尔眼科保持业绩年增长30%~40%,市值突破400亿元,成为医疗行业市值排名第一股?爱尔眼科给出的答案是“合伙人机制”。

无论是通信界的华为,还是药界的济民可信,抑或是医疗界的爱尔眼科,无不在解决员工动力问题上运用了各种共享机制。回归到管理问题本身,管理的本质是通过人来完成任务,因此如何让员工发自内心的主动做事是管理的核心要义。也就是说,在机制上做加法,激励机制需要使人性绽放,激发员工个人的主人翁意识,激发个体的内在成长驱动力,让个体的积极性充分释放出来。

人性之贪加之以合适的制度,可谓之人性之美,加之以不合适的制度或无制度便可谓之人性之恶。成功企业的成功之道在于为人性设计了合适的共享机制,并有效执行。用机制解决人的动力问题,即解决企业一半的管理难题。有一批昨天你还看不上的企业,明天成了你追不上的企业,秘诀在于别人把人性问题解决了,而你还在苦于没有人。

以医药营销来说,目前医药企业的营销瓶颈除了外部政策和行业变化的因素制约外,另一个重要的因素是自身的营销组织变革不够彻底,没有解决好营销动力问题。营销管理的核心是解决营销动力,营销动力的核心是看企业会不会做人性管理,愿不愿与员工共享业绩成果。

可惜的是绝大部分医药企业都还在雇佣时代,在机制上不仅没有共享设计,很多人还都感受到传统组织对创造力的抑制,每个人发挥的作用完全取决于是否能够被组织认可。以激励机制来说,“底薪+提成”属于典型的雇佣式激励模式,即使看国内A股上市的企业激励方式,激励工具也较为单一,且大部分集中在限制性股票上。限制性股票和期权都是以二级市场股价差实现获益,这就使激励存在很大的不确定性,加上中国资本市场长期低迷,员工的激励效果大大降低。我们统计的8家在医药行业比较有知名度的企业,8家企业均运用了限制性股票激励,其中有3家企业的激励基本上失败。

能够有效构建共享经济的手段有很多,部分领先企业在机制上已经做到了大胆创新,在共享经济思维下找到了创新手段,把权利和资源进行二次分配,例如超额利润分享、业绩单元激励基金、对赌协议等。

激励机制是打开企业共享经济大门的一把金钥匙,不同的激励模式各有千秋。企业是选择现金激励还是非现金激励,都能在管理上创造共享价值。如果选择现金激励,是用“按揭车毛法”还是用“彩票大头法”?是用“激励基金分期付”还是用“奖励期权计划(TUP)模式递延加递增支付”?如果选择股权激励,是“虚拟股”还是“注册股”?是既有分红又有股权增值,还是用限制性股票单元(RSU)模式仅增值不分红,还是奖金集中封闭持股?华为用奖励期权计划(TUP)模式解决了虚拟股权后老员工拉车不出力问题,阿里巴巴用限制性股票单元(RSU)解决了优秀员工当期贡献难量化的问题。不管采用哪种激励模式,共享机制的模式需要根据企业有针对性设计形成的,最终进一步让企业利益与员工利益趋于一致,让企业与员工共享成就与梦想。

【典型案例——东阿阿胶“激励基金”计划】

东阿阿胶股份有限公司前身为山东东阿阿胶厂,1993年由国有企业改组为股份制企业,1996年成为上市公司。目前是国内最大的阿胶及系列产品生产企业,隶属央企华润集团。

东阿阿胶位于山东东阿县,属于鲁西北经济欠发达地区,薪酬水平偏低。东阿阿胶为更好地发挥管理人员和核心技术人员的积极性,吸引、留住人才,保证公司有一个稳定的经营管理层和核心团队,一直在寻找一套行之有效的薪酬激励制度。

2009年,东阿阿胶股东大会审议通过了《东阿阿胶中长期激励实施办法》,公司采用了激励基金的新型激励方式,对管理层核心人才进行激励。所谓的激励基金,是指公司当年年初与基准年形成的净资产增值或净利润按超率(额)累进原则提出其中一部分作为奖励资金,以现金形式奖励给激励对象。

激励基金的存在价值有点类似于年终奖,只不过奖金以一种更透明、与企业发展更加紧密相关的方式进行提取,这就促使员工为了获取更多的收益而去创造超额的利润。提取的办法是依据公司年度报告,如果本年度净资产收益率达不到10%,则不提取激励基金;如果本年度净资产收益率达到10%及以上时,则基于劳动力市场对标、经济增加值(EVA)测算等因素进行审核,确定提取比例。东阿阿胶激励力度在业界属于比较大的,如以2011年的净利润作为基准利润,2012年激励奖金是6500万元,占当年增量利润的36%;2013激励奖金是7500万元,占当年增量利润的41%;2014激励奖金是7800万元,占当年增量利润的43%。东阿阿胶愿意拿增量利益的四成分享给企业核心人才,可见在人才激励上做了大胆突破。

值得注意的是,东阿阿胶的激励奖金并不是一次性发放,而是分三年发放,使得短期收益变成了中长期收益。

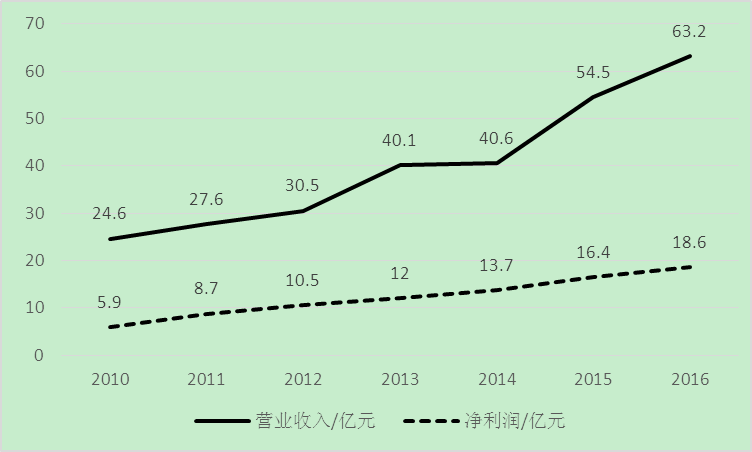

东阿阿胶激励基金激励方式实现了企业与员工共赢,东阿阿胶营业收入和净利润持续快速增长,目前市值超过400亿元,在中药类上市公司中名列前茅。如图6-14所示。

图6-14 2010-2016年东阿阿胶营业收入及净利润

数据来源:公司年报,时代方略整理

【典型案例——华为“TUP”激励计划】

华为在经营业绩上成为中国企业的榜样,在管理模式上更成为中国企业学习的标杆。推动华为成功的因素有很多,其中长期实施股权激励起到重要作用。目前,持有华为虚拟股份的员工有几万人,已经相当于一家上市公司的股东人数。我们可以将华为股权激励发展历程分为三个阶段。

第一阶段:1990-2001年的员工持股计划。

员工持股计划的出发点是进行内部集资,资金筹集的目的性更强,且第一阶段的股权有实股性质,影响了公司的控制权。为了解决这个问题,华为专门开展了股份制改造。

第二阶段:2001-至今的虚拟受限股激励。

2001年后,华为开始实施虚拟受限股激励,这种模式下的实股持有人只有华为工会和任正非,其他员工持有的都是工会同比例发行的虚拟股份,解决了公司控制权问题。该模式延续至今,对华为起到了极大的激励作用。

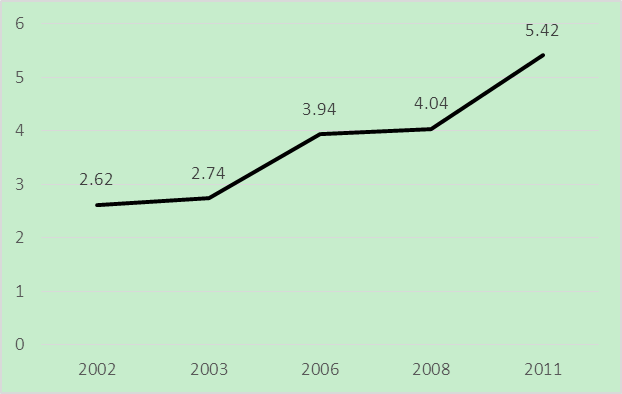

华为虚拟受限股的价值按照每股净资产计算,从2002年到2011年,每股净资产增长了一倍,华为的股权激励效果由此可见。2011年以后,考虑到新的配股给员工带来的资金压力,每股虚拟受限股的价格一直维持在5.42元。如图6-15所示。

图6-15 华为虚拟股每股净资产增长趋势(单位:元)

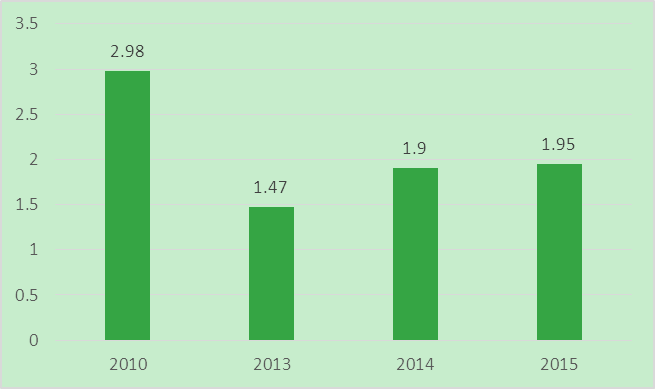

除了快速的股份增值,每年的高额分红也对员工产生了极大吸引力。2010年因行业投资机会少,华为将大量的现金流用于分红,当年分红额度达到高点,之后几年也保持较高的分红额度,员工的年收益率达到25%~50%。如图6-16所示。

图6-16 华为虚拟股每股分红情况(单位:元)

第三阶段:2014年推出TUP激励计划。

为解决华为三万外籍员工的激励问题,同时为了解决持有大量虚拟受限股的老员工躺在功劳簿上不再出力奋斗的问题,华为再次升级长期激励模式,推出了以五年为期限的TUP(时间单位计划)激励模式。相比于虚拟受限股,不用员工出资,但五年必须清零,没有虚拟受限股持有者所拥有的公司管理权限,但有优先分红权,类似一种奖金的递延计划。这种模式面向的员工范围更广,同时稀释了受限股持有者的收益,可以更大程度激发员工的奋斗精神。

从华为的高速发展和股权激励的高额回报可以看出,股权激励共享机制让华为实现了企业与员工的双赢,并且华为对于长期激励模式正在不断创新,值得每一个企业学习。

【典型案例——誉衡药业“限制性股票”激励计划】

哈尔滨誉衡药业成立于2000年3月,2010年6月在深交所上市。2014年誉衡药业为进一步建立、健全公司的长效激励机制,吸引和留住优秀人才,调动公司主要管理人员的积极性,首次采取限制性股票(三年)作为激励工具。如表6-1所示。

表6-1 誉衡药业2014年限制性股票激励计划

定人 | 首次授予激励对象人数253,包括任职董事、中高级管理人员、业务骨干及分/子公司主要管理人员 |

定量 | 1336.92万股限制性股票,约占公司股本总额的4.77% |

定价 | 授予价格为26.32元/股,授予价格依据本计划公告前20个交易日公司股票均价的52.64元的50%确定 |

解除限售比例 | 第一次解锁比例40%,第二次解锁比例30%,第三次解锁比例30% |

股票来源 | 二级市场回购 |

数据来源:哈尔滨誉衡药业限制性股票激励计划

誉衡药业的限制性股票设置了两层解锁条件,公司层面的业绩解锁条件,如表6-2所示。在公司层面业绩达标的情况下,激励对象上一年度个人绩效考核结果“合格”,则根据个人解锁比例进行解锁,个人绩效考核结果为“不合格”,则无法解锁。

表6-2 誉衡药业限制性股票股票期考核要求

解锁期 | 业绩考核目标 |

第一次解锁期 | 以2013年为基数,2014年的净利润增长率不低于120%,营业收入增长率不低于25% |

第二次解锁期 | 以2013年为基数,2015年的净利润增长率不低于150%,营业收入增长率不低于35% |

第三次解锁期 | 以2013年为基数,2016年的净利润增长率不低于170%,营业收入增长率不低于45% |

数据来源:哈尔滨誉衡药业限制性股票激励计划

从2014-2016年誉衡药业的营业收入和净利润表现来看,这三年誉衡药业在规模和利润上实现了很大突破。除了2014年净利润没有达到限制性股票解锁期的考核要求外,2015年和2016年都超出了考核要求。如表6-3所示。

表6-3 2014-2016年誉衡药业的业绩表现

年份 | 2013 | 2014 | 2015 | 2016 |

净利润 | 2.25亿元 | 4.44亿元 | 6.64亿元 | 7.17亿元 |

相比于2013年,净利润增长率 | __ | 97% | 195% | 218% |

营业收入 | 13.07亿元 | 19.05亿元 | 26.82亿元 | 29.83亿元 |

相比于2013年,营业收入增长率 | __ | 45.7% | 105% | 128% |

数据来源:哈尔滨誉衡药业年报

那么达到了公司业绩考核要求,是否对激励对象实现了激励效果呢?我们看一下誉衡药业的股价表现。当时授予激励对象的价格是26.32元/股,而现在誉衡药业的股价是7.09元/股,誉衡药业在资本市场的表现并没有与业绩形成正相关。誉衡药业在实现净利润与收入创收时,股价却在呈现下跌,不得不说誉衡药业的限制性股票激励计划是失败的。