崔海鹏

崔海鹏

中小银行的典型特质

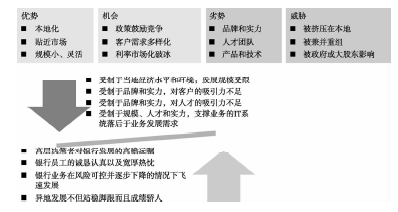

中小银行的典型特质如图3-9所示。

图3-9 中小银行典型特质

(一)优势

1.本地化

中小银行比较熟悉地方金融市场,与本地经济主体联系密切,业务关系较为稳定。另外,由于中小银行与地方政府和企业有着密切的关系,在获取信息方面具有地缘性优势和时效优势,比较了解当地客户的资信状况、经营状况等情况。信息渠道畅通为银行提供了良好的决策基础,增强其风险防范能力,可以最大限度地降低因信息不对称带来的逆向选择和道德风险。

2.贴近市场

大多数中小银行经营地域集中、信息传递快捷、决策链短,与大银行相比,对市场变化反应快、决策迅速的特点更明显,对迫切需要资金支持的企业有强大的吸引力。

3.小规模的灵活

与全国性银行相比,中小银行规模都比较小,主要是在它们所属的二级地区内,通过低成本分销为客户提供基本的、简单的金融服务。相对较小的规模更有利于管理,政策更容易得到贯彻,从而更有利于提升中小银行的效率。

(二)机会

1.政策鼓励竞争

政府出台了一系列的政策,如对符合条件的中小银行在相关地域范围内设分支机构,不再受数量指标限制;进一步简化审批程序,将省内分支机构审批权限下放给各省银监局;鼓励商业银行优先到西部、东北部等银行机构较少的地区、金融服务相对薄弱的地区设立分支机构;不再对股份制商业银行、城市商业银行设立分行和支行设定统一的运营资金要求等,推动中小银行迅速发展。

2.客户需求多样化

随着中国经济的持续稳定增长,在国民财富分配中,居民比重持续上升,居民储蓄额不断上升、可支配收入不断增加、人均财产性收入不断增多,反映了居民金融需求日益多样化。

3.利率市场化破冰

随着我国市场经济的不断发展,金融体制改革的不断深入以及与国际市场逐步接轨,利率管制逐渐成为我国经济和金融改革的“瓶颈”,要保持经济持续、健康发展,就必须改善投资结构,提高投资效率。利率市场化改革是必然趋势,我国近几年利率市场化改革呈加速趋势。

(三)劣势

1.品牌和实力

与国有银行和股份制商业银行相比,中小银行商业化起步较晚、自身底子较差、资产规模较小、利润低。在品牌方面,受地域、政府、资金实力等因素的限制,中小银行品牌打造还有很长的路要走。

2.人才团队

一是中小银行的人才储备不足。

二是中小银行自身的薪酬待遇竞争力较弱,不足以吸引优秀人才。

三是人才培养体系滞后。中小银行不够重视人才培养,缺乏整体的人才培养机制,不能形成自己的人才梯队,尤其是缺乏高层次人才的培养机制,影响了人才队伍的建设和发展战略的实施。

3.产品和技术

中小银行科技信息开发和建设还相对比较落后,信息化程度较低,不能为客户提供全面的电子信息服务;银行的金融创新与信息技术融合程度低,缺乏深层次数据分析功能的营销系统。这些都是制约中小银行金融创新的重要因素。

(四)威胁

1.被挤压在本地市场

随着国有商业银行和股份制商业银行在异地建立分支结构的步伐加快,加上优秀人才的加盟,更多的优惠手段和富有竞争力产品的出现,中小银行异地分支机构的市场空间越来越小。很多中小银行被挤压在本地市场,不能跨区域发展。

2.被兼并重组

由于国有银行、股份制银行规模大、网点多、实力强,因此优势明显。中小银行自身先天发展不足,兼并重组似乎成了中小银行为求得生存发展、进一步赢得市场而对自身机构进行的一种战略性调整。

3.受政府或大股东影响

中小银行由于受其自身体制的遗留问题的影响,股权结构不合理。第一大股东持股比例太高,大股东对中小银行控制过度,往往会侵犯其他股东和银行自身的利益。地方政府持股比例过高,对中小银行干预过度,中小银行公司治理存在被淡化和架空的危险。

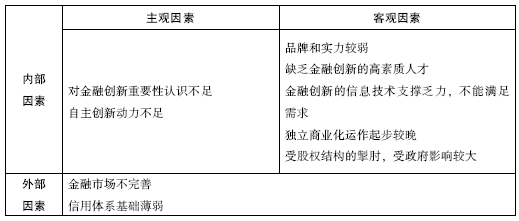

中小银行金融创新乏力

我国银行业即将打破坐享高利差收入、同质化竞争的经营模式,中小银行由于受自身的主客观因素的影响,还不完全具备金融创新能力与国有银行、股份制银行和外资银行抗衡。如表3-2所示。

表3-2 中小银行金融创新乏力的主要因素