熊亚柱

熊亚柱

(1)观点契合。高层管理者的水平一般都达到一定高度,你要想比他的水平还高是很难,所以能达到同等水平就不错了。

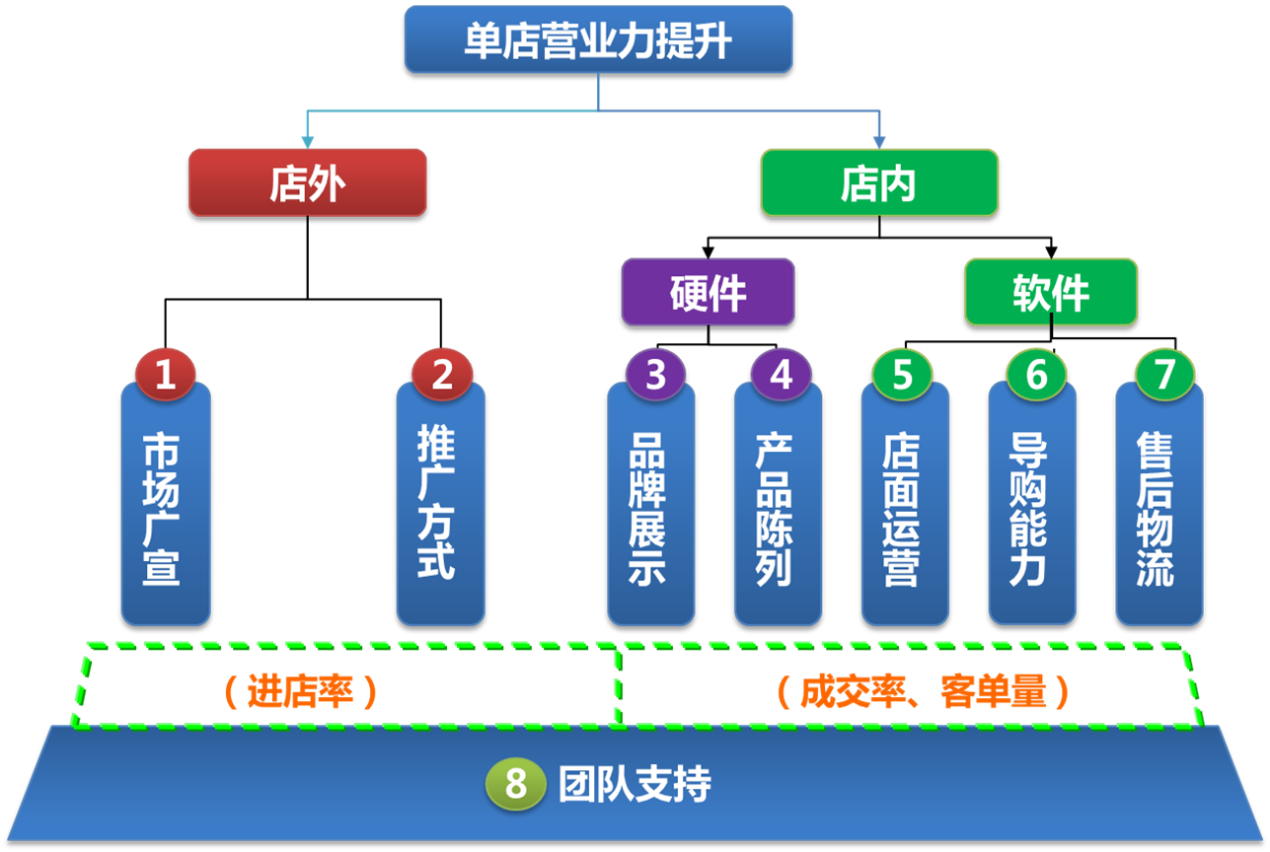

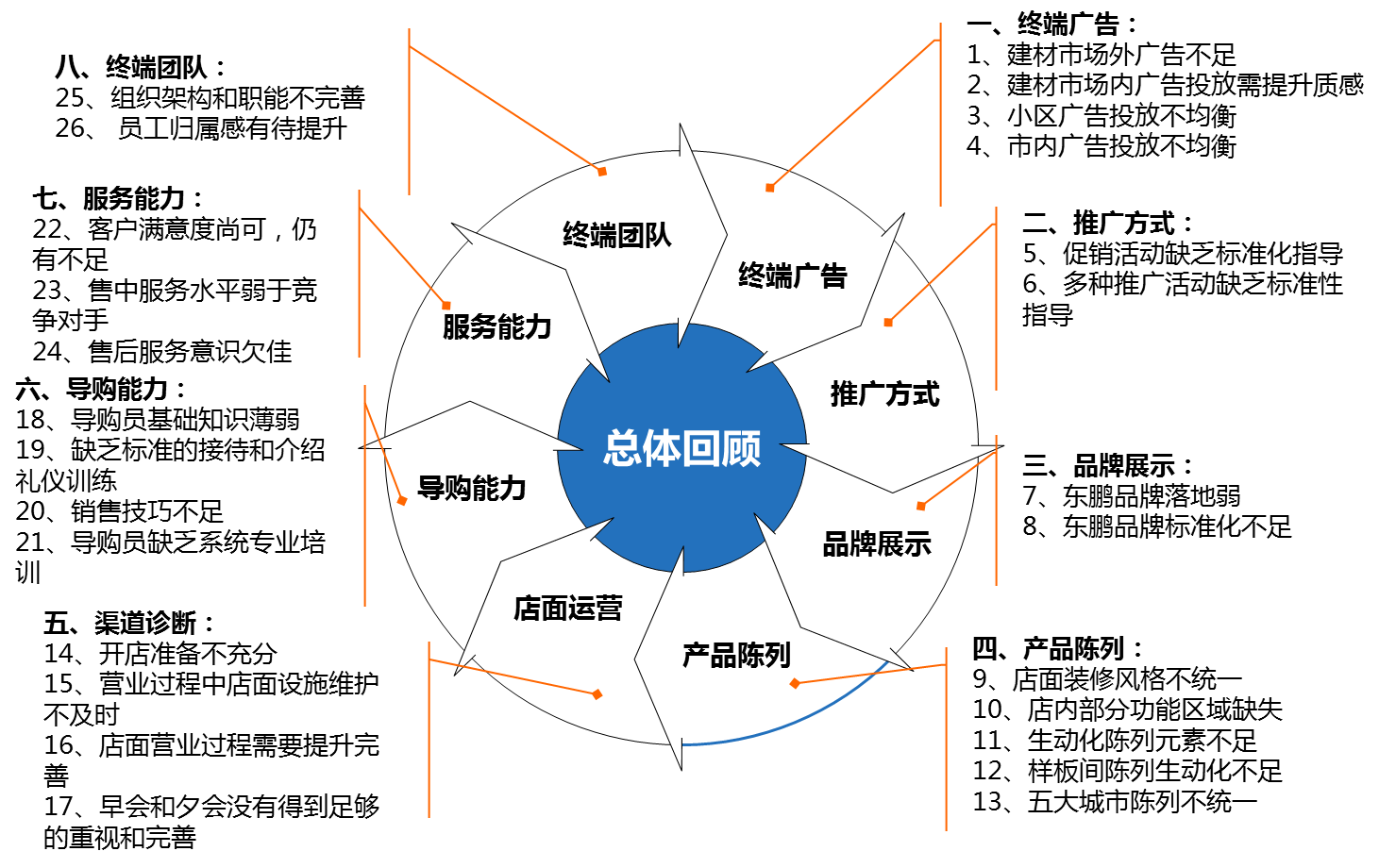

想靠单一的观点打动高层管理者比较难,那就运用系统的方式,在整体上打动高层管理者。当他们被强有力的系统征服时,就不用担心他们反对了。图3-3是一张单店营业力提升模型图,分别构建了店外和店内所需要的重要元素,而各个元素直接影响店铺的进店率、成交率和客单量,我们根据这张模型图再给出每个模块系统的建议或是观点,如图3-4所示。这就是一个有机的整体,牢不可破。才具有很强的说服力。

图3-3 单店营业力提升模型图

图3-4 对各个模块的系统建议

表3-1 针对某家居建材品牌做的问题分析

主要问题 | 主要责任方 | 费用投入 | 推进需求时间 | |||

序号 | 类别 | 序号 | 具体问题 | |||

1 | 建材市场外的广告投放少 | (1) | 建材市场周边广告投放较少 | 双方 | ☆☆☆ | ☆☆ |

(2) | 建材市场外投放形式较为单一 | 总部 | ☆ | ☆ | ||

2 | 建材市场内的广告投放需提升质感 | (3) | 建材市场内广告投放形式和数量偏少 | 双方 | ☆☆ | ☆☆ |

(4) | 建材市场内的广告投放引导性不足 | 总部 | ☆ | ☆ | ||

(5) | 市场内相关的重要位置未投放 | 经销商 | ☆ | ☆☆ | ||

3 | 小区广告投放不均衡 | (6) | 各城市小区广告投放参差不齐 | 总部 | ☆☆☆ | ☆☆☆ |

(7) | 小区广告与活动结合欠佳 | 经销商 | ☆ | ☆ | ||

4 | 市内广告投放不均衡 | (8) | 除石狮、南昌市场外,整个的城市广告投放少 | 双方 | ☆☆☆☆ | ☆☆☆☆ |

(9) | 市内传播为做到标准化 | 总部 | ☆☆ | ☆☆☆ | ||

5 | 促销活动缺乏标准化指导 | (10) | 与竞品相比,推广方式大同小异 | 总部 | ☆☆☆ | ☆☆☆ |

(11) | 活动主题的连贯性不强 | 总部 | ☆☆ | ☆☆☆ | ||

(12) | 推广活动的后续利用价值不高 | 双方 | ☆ | ☆☆☆ | ||

6 | 多种推广活动缺乏标准性指导 | (13) | 小区推广缺乏标准性指导 | 总部 | ☆☆ | ☆☆☆☆ |

(14) | 较少应用网络推广等新方式 | 双方 | ☆☆☆☆ | ☆☆☆ | ||

(15) | 设计师推广力度不强 | 经销商 | ☆☆☆ | ☆☆☆☆ | ||

7 | 东×品牌落地弱 | (16) | 缺乏品牌辅助形象的落地与延展 | 总部 | ☆☆ | ☆☆☆ |

(17) | 品牌的主画面在终端缺乏支撑 | 总部 | ☆☆ | ☆☆☆ | ||

(18) | 石×陶文化的商业化运作不够 | 总部 | ☆☆ | ☆☆☆ | ||

(19) | 企业文化展示不足,缺乏生动性 | 总部 | ☆☆ | ☆☆☆☆ | ||

8 | 东×品牌标准化不足 | (20) | 终端门店品牌标准化不足 | 经销商 | ☆☆ | ☆☆☆ |

9 | 店面装修风格不统一 | (21) | 门头统一性不强 | 总部 | ☆☆☆ | ☆☆☆☆☆ |

(22) | 部分店面装修档次不高 | 经销商 | ☆☆☆☆ | ☆☆☆☆☆ | ||

(23) | 外立面灯光不足 | 经销商 | ☆☆ | ☆☆☆ | ||

(24) | 部分店内灯光搭配不够协调 | 经销商 | ☆☆ | ☆☆☆☆ | ||

(25) | 装修细节处理不到位 | 经销商 | ☆ | ☆☆ | ||

10 | 店内部分功能区域缺失 | (26) | 大部分东×店面缺少文化展示区 | 总部 | ☆☆☆ | ☆☆☆☆ |

(27) | 部分店面缺少员工互动区 | 经销商 | ☆ | ☆☆ | ||

(28) | 大部分门店缺少店内设计专区 | 经销商 | ☆☆☆ | ☆☆☆☆ | ||

(29) | 大部分店内缺少工程展示区 | 经销商 | ☆ | ☆☆ | ||

(30) | 展厅未设计促销产品区 | 经销商 | ☆ | ☆ |

说明:此表仅为部分,整表有108个问题,在此不一一列举。

(2)细节危机。细节决定成败,因此高层管理者也很关注细节。

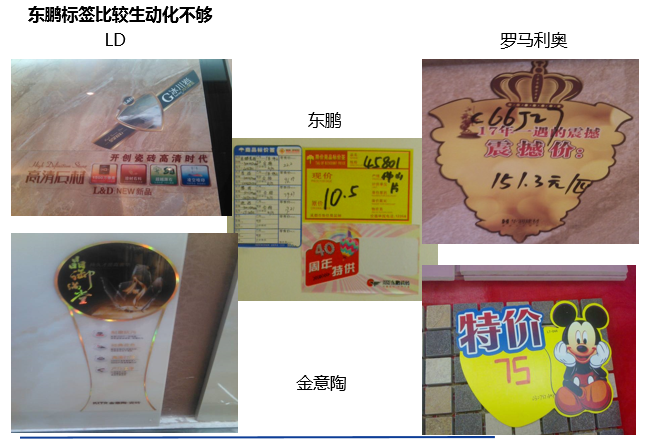

通过细节的对比让高层管理者无话可说。比如你将东×瓷砖的价签与其他品牌的价签相比较,就可以看出东×瓷砖的价签不太美观、醒目(如图3-5所示),然后从这个点延展开,认为客户公司存在后台运营管理、市场推广、品牌定位等问题。

图3-5东×瓷砖标价签与其他品牌标价签的比较

(3)数据事实。通过详细的数据分析和实施效果能够打动高层管理者。

以下为《苏×云商三级、四级市场消费者的9大特征》节选。报告运用数据,将各种问题、观点清晰地表达出来,从而打动高层管理者。

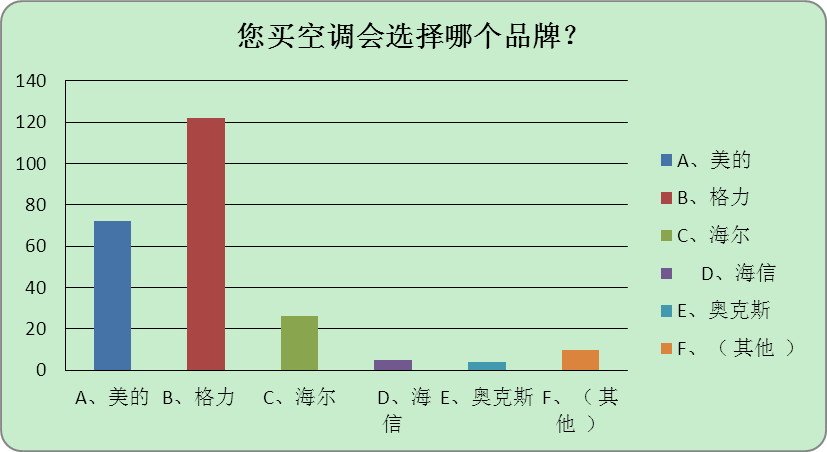

1.消费者对家电产品品牌的诉求在加强

从图3-6可看出,供应商的品牌知名度在逐渐凸显。消费者在白电品牌选择上的自主意识在觉醒,如选格力的比例为57.8%,选美的的比例为34%。

图3-6 您买空调会选择哪个品牌

2.消费能力逐渐提升,中高端产品比例增加

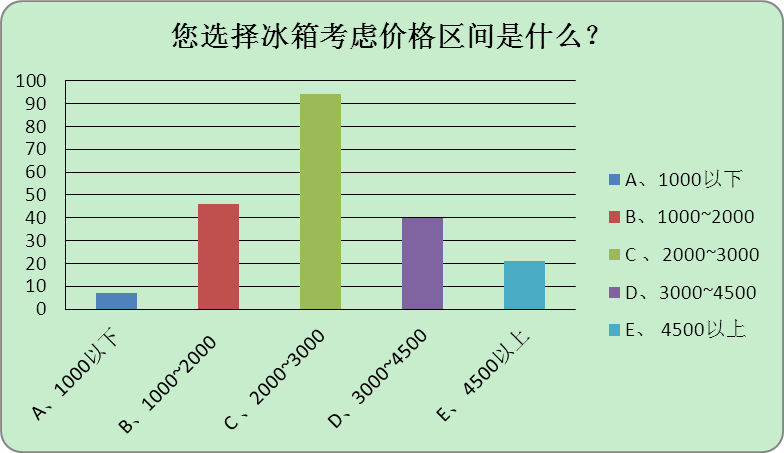

根据对三级、四级市场消费能力的测算,选择购买2000~3000元中档冰箱的比例为44.5%,选择购买高档冰箱的比例为9.9%,选择购买纯低档冰箱的比例为3%。农村实际购买低档冰箱的比例略高于3%。

图3-7您选择冰箱考虑的价格区间是

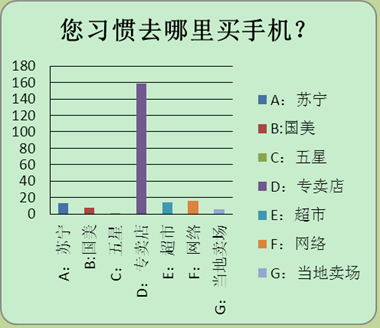

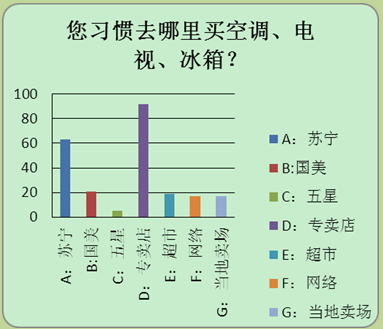

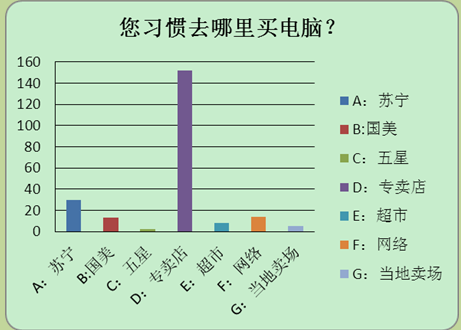

3.消费者对专卖店的认可度高

从图3-8、图3-9、图3-10可看出:①专卖店在三级、四级市场的吸引力较强,其中在手机专卖店购买的比例为75.3%;②在专卖店购买大家电的比例为43.6%,在苏×购买的比例为29.8%;③在专卖店购买电脑的比例为72%。

图3-8您习惯去哪里买手机

图3-9您习惯去哪里买空调、电视、冰箱

图3-10习惯去哪里买电脑

4.对网购的认知逐渐增加,纯线下消费群体逐渐减少

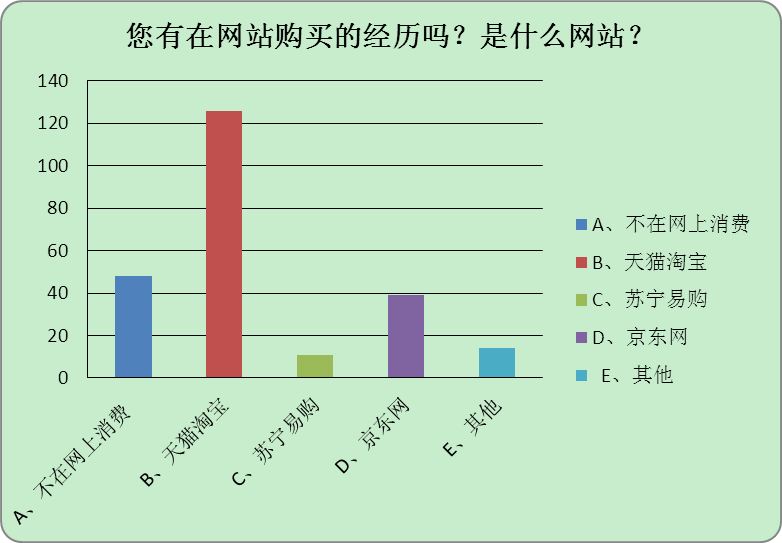

从图3-11可以看出,在选择网络购物的消费者中,选择在天猫、淘宝购物的消费者比例为59.7%,选择在苏×易购购物的消费者比例为5.2%,选择在京东购物的消费者比例为18.48%,不在网上消费的消费者比例为22.7%。随着时间的推移,纯线下消费的消费者比例会越来越少。

图3-11您有在网站购物的经历吗?是在什么网站?

5.网购品类以服装、日用品居多

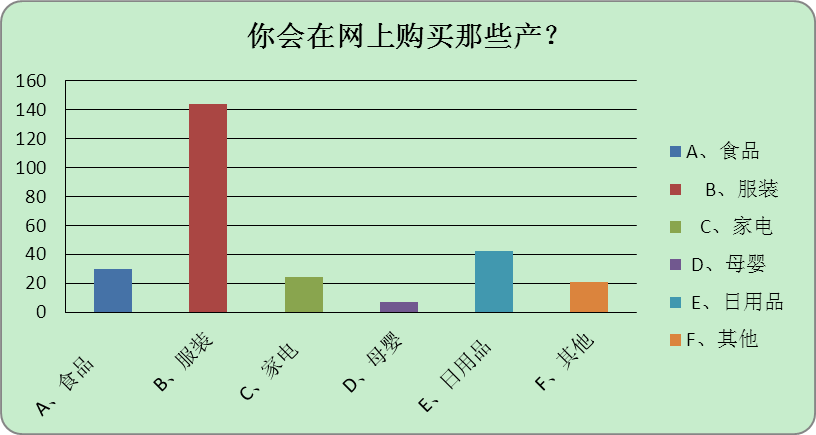

从图3-12中可以看出,选择在网上购买家电类产品的消费者比例为11.37%,选择在网上购买服装的消费者比例高达68.2%,选择在网上购买日用品的消费者占19.9%,选择在网上购买食品的消费者占14.2%。

图3-12 您会在网上购买哪些产品

6.消费者对黑电的品牌选择呈现多元化

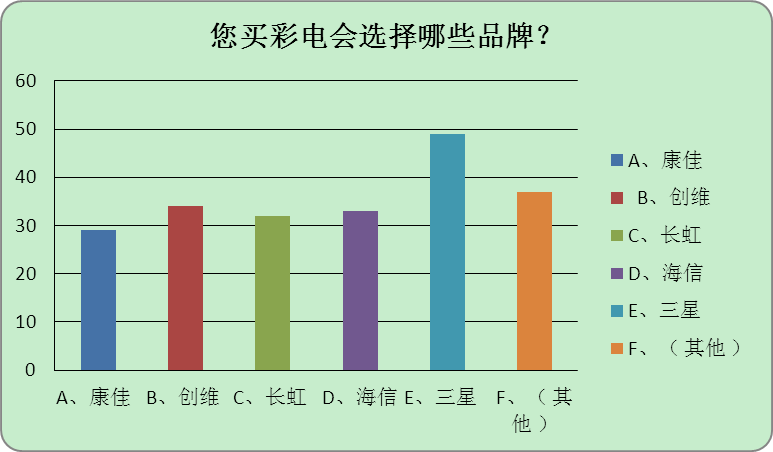

从图3-13中可以看出,在消费者购买的黑电产品中,购买三星产品的消费者比例高达23.2%。在购买国产品牌的消费者中,购买康佳产品的消费者占13.7%,购买创维产品的消费者占16.1%,购买长虹产品的消费者占15.1%,购买海信产品的消费者占15.5%,购买其他品牌产品的消费者占17.5%,品牌选择集中度不高,需要精选。

图3-13 您买彩电会选择哪些品牌

7.绝大部分消费者对大家电的送货时间并不急迫

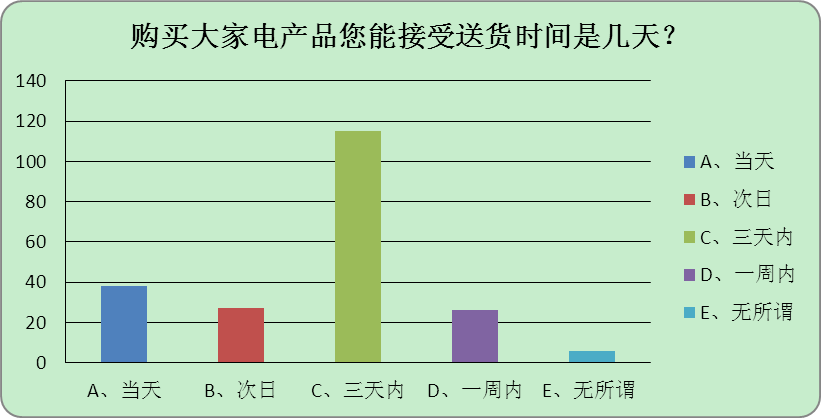

图3-14 购买大家电产品时,您能接受的送货时间是几天

从图3-14中可以看出,主流消费者对于大家电的送货时间并不急迫,其中选择三天内送货的消费者占54.5%,选择当天送货的消费者占18%。

8.苏×的“质量保障”得到消费者的高度认同

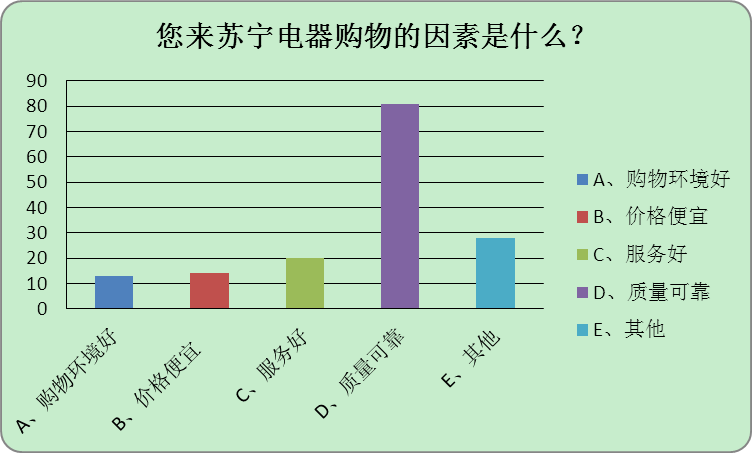

图3-15 您来苏×电器购物的因素是什么

从图3-15中可以看出,在消费者对家电的要求中,选质量可靠的消费者比例较高,占38.3%,要求购物环境好的消费者占6%,选择价格便宜的消费者比例仅为9.47%。

9.在经济发达的饱和市场,客流往大店汇集

长三角、珠三角、沿海城市的部分三级、四级市场经济发达,如珠三角的部分乡镇经济水平已达到县城水平。由于国美等连锁卖场密集布点,家庭汽车的普及,客流往大店汇聚。如中山小榄镇苏×的销售额是坦洲镇苏×店的十几倍,两者相隔仅几公里,上海永乐七宝店的销售额是周边五六个店销售额的总和。