邓志文

邓志文

自2010年起,国务院国资委全面推行EVA考核以来,处于充分竞争行业和领域的商业类国有企业负责人为了实现做强做优做大的目标,把工作重点放在增强经济活力、放大资本功能、实现国有资本保值增值上;把绩效考核重点放在增加经济效益、提高资本运营效率和提升价值创造能力上。为了适应形势要求,“八仙过海、各显神通”不同企业采用了不同的财务方法来衡量其经营绩效,包括净资产收益率(ROE)、经济增加值(EVA)、现值现金流量投资报酬率(CFROI)等。其中,经济增加值(EVA)的影响最深远。

一、EVA的内涵

EVA(Economic Value Added,经济增加值)是指一定时期的企业税后营业净利润与投入资本的资金成本的差额。

EVA=税后净营业利润-资金成本=税后净营业利润-投入资本×加权平均资本成本。说明:

1税后净营业利润=营业利润+财务费用+投资收益-EVA税收调整

2税后净营业利润=销售额-营运费用-税收或税后净营业利润=营运收入×(1-所得税率)

3加权平均资本成本=债务资本成本率×(债务资本市值÷总市值)×(1-税率)+股本资本成本率×(股本资本市值÷总市值)

EVA是全面评价管理者有效使用资本和为企业创造价值的重要指标,只有创造超过加权资本平均成本以上的那一部分价值才算绩效增值:经济增加值经济增加值为正,表明管理者在为企业创造价值;经济增加值为负,表明管理者在损毁企业价值。换言之,人力资本必须创造超过资本平均成本以上的价值,才算经营绩效。

二、EVA激励机制

有些企业对管理者的激励不够重视,无论奖金额度是高还是低,都是通过讨价还价的预算来确定。在这种情况下,管理者最强的动机就是制定一个容易完成的预算目标,由于预算奖金额度是有上限的,他们不会超出预算太多,否则会使来年的期望值太高,压力增大。

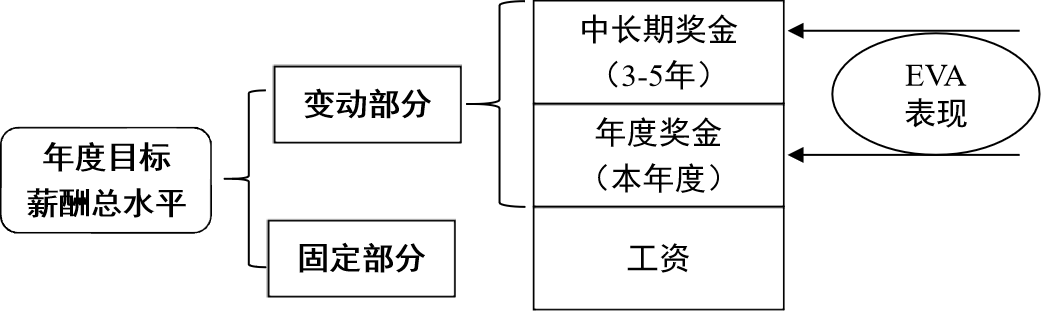

EVA使管理者从股东角度长远地看待问题,并得到象企业所有者一样的报偿。在EVA奖励制度之下,管理者为自身谋取更多利益的唯一途径就是为股东创造更大的财富。基于EVA的薪酬方案如下图:

图6-5 基于EVA的薪酬方案示意图

上图中固定部分工资反映了人才市场的竞争性薪酬水平应与在该员工所适用的人才市场上具有类似的学历、经验、知识、技能、从事类似职业的人群的大致致平均薪资水平;本年度奖金和中长期资金共同组成EVA资金激励体系的目标资金部分,这两块变动部分薪酬直接与EVA的结果有关。

EVA奖励计划的原理是:按照EVA增加值的一个固定比例来计算管理者的货币奖金,即把EVA增加值的一部分回报给管理者,而且奖金上不封顶,能够产生持续的激励。在EVA奖励制度下,管理者为自身谋取更多利益的唯一途径就是为股东创造更多的财富。这种奖励没有上限,管理者创造的EVA越多,得到的奖励越多,股东所得到的财富也越多,激励制度的基础不是EVA的绝对值,而是EVA的改善值,即只有在EVA持续增长的情况下才能够获得奖金,以促进管理者在进行投资时会考虑到长远利益11。

三、案例:基于财务贡献持续增长的EVA考核

某地级市国资委制定的监管企业负责人经营业绩考核办法中规定,对于主业处于充分竞争行业和领域的商业类企业,以增强国有经济活力、放大国有资本功能、实现国有资本保值增值为重点,年度主要考核企业经济效益、资本运营效率和价值创造能力,设置了人均利润率、归属于母公司所有者的净利润(简称归母净利润)、经济增加值等考核指标。

(一)年度经营业绩考核综合得分

年度经营业绩考核综合得分=∑考核指标得分×业绩考核系数+综合绩效评价得分+奖励加分-考核扣分

其中:人均利润率50分,归母净利润20分,经济增加值20分,其他10分(针对企业功能定位、管理“短板”提升等内容);涉及综合绩效评价得分、奖励加分、考核扣分等内容根据经营业绩考核办法规定的有关条款操作。

1人均利润率

人均利润率是指利润总额与本年平均从业人员人数的比率。计算公式为:

人均利润率=利润总额÷本年平均从业人员人数。

1利润总额的核定,考虑以下因素:企业利润表中的“研发费用”,可予以加回;企业为应对重大公共卫生事件、重大自然灾害事件等履行社会责任的费用支出,经国资委核定后,可予以加回。

2人均利润率考核目标值的确定采取分级确定、逐级合并汇总的办法:

一是确定监管企业本部和二级子企业人均利润率目标值;

二是根据监管企业本部和二级子企业人均利润率目标值,合并计算监管企业利润总额目标值,汇总计算监管企业本年平均从业人员人数;

三是根据人均利润率计算公式,确定监管企业人均利润率考核指标目标值。

2归母净利润

归母净利润是指经核定的不含少数股东损益的企业合并报表净利润。

归母净利润=利润总额-所得税费用-少数股东损益

3经济增加值的定义与计算公式

经济增加值是指经核定的企业税后净营业利润减去资本成本后的余额。

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率,其中:

1税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(l— %)。其中,企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中全额扣除。

2调整后资本=平均所有者权益+平均有息负债-平均在建工程

3平均资本成本率=债权资本成本率×平均有息负债÷(平均有息负债+平均所有者权益)×(l— %)+股权资本成本率×平均所有者权益÷(平均有息负债+平均所有者权益)

债权资本成本率=利息支出总额/平均有息负债。

股权资本成本率原则上定为— %。金融市场环境发生重大变化的情况下,国资委可根据实际情况予以调整。

资产负债率在80%以上的企业,平均资本成本率上浮0.5个百分点;资产负债率在15%以下的企业,平均资本成本率下浮0.5个百分点。

(二)相关会计科目说明(略)

(三)其他重大调整事项

对企业经济增加值考核产生重大影响的,酌情予以调整:重大政策变化;严重自然灾害等不可抗力因素;企业重组、上市及会计准则调整等不可比因素;国资委认可的企业结构调整等其他事项。

有些企业在实际工作中,发现EVA系统对非财务信息重视不够。比如不能提供产品、员工、客户以及创新等内部运营方面的非财务信息,为了弥补这块缺点,将EVA指标与BSC相融合创立一种新型的EVA综合计分卡。通过对EVA指标的分解和敏感性分析,找出对EVA影响较大的指标,将其他关键的财务指标和非财务指标与EVA这一企业价值的衡量标准紧密地联系在一起,形成一条贯穿公司经营各层面的因果价值链。此时,EVA就像指南针,其他经营指标应围绕其运行。