蒋豹

蒋豹

通过上述分析,不难看到,光纤光缆行业的供需缺口明显、景气度高。行业内公司将会普遍收益,那哪些股票的受益程度会更高呢?看光纤光缆公司的效益,其实只要看四方面就可以了。

(1)高产能,特别是自产光棒的产能。

这是决定性因素,得产量者得天下。

因为目前光纤光缆行业各环节利润分配的比例是光棒:光纤:光缆约为7:2:1,即光纤预制棒占利润的绝对大头。很明显,光棒产量最高的长飞光纤光缆是最佳的选择(可惜长飞在中国香港上市,大A股的小散们没法直接买到。2016年8月长飞刚刚被纳入港股通标的,开通港股通的可以看看。长飞也是行业内唯一一家有能力对外提供光棒销售的公司,确实很牛),亨通光电排名第二,但是A股的最佳受益标的。公司的光棒生产始终在寻求扩产,预计亨通光电2018年的产量能达到1700吨左右,主要风险点就是需要外购的芯棒套管产能不足,达不到公司生产需求。

行业如此景气,长飞科技、亨通光电、中天科技、烽火通信、通鼎互联、康宁海南、鑫茂科技等多家公司纷纷扩张产能。但这一窝蜂地扩产是否会引起产能过剩,导致行业利润下降呢?从目前的情况看,不足为虑。

第一,现在需求市场仍在高速发展,未来5年内FHHT,物联网、数据中心、5G布局、智慧城市等对光纤的需求会持续增长。

第二,扩产从点火到达产需要比较长的周期。现在光棒生产的设备主要还是依靠进口,从设计好方案、到厂房建造、设备安装、调试到达产至少9个月以上,而且因为需要投入资金量大、技术要求高,各家公司一般都是逐步扩大产能,短期内难以有量的爆发。

第三,虽然国家对于光纤和光棒进行反倾销,但现在国内的光棒套管仍然有很大的比例是依靠进口。比如长飞和亨通光电的芯棒套管就有很大比例进口自德国公司贺利氏。如果国内光棒产能提升后,可以改变工艺,采用一体化成棒的方案,替代掉进口的这部分市场(套管占光棒的94%,是光棒的主体,可替代的空间巨大)。

而且,光纤行业的景气是全球性的,由于国际市场光纤需求的持续走强,而国际几大厂商扩产比较保守,现在国际光纤光缆的价格已经与国内相近。如果国内产能出现过剩,正好可以向国际市场转移部分销量,也是走出去的一个机会。

(2)低成本,着重看公司的运营水平。

在资源限定的情况下,如果能创造更多的利润呢?这就要看公司的运营水平,看谁的管理效率高,具体落实到结果就是看谁在毛利率高,谁的期间费用低(管理费用、销售费用、财务费用),谁的销售净利率高。

每个公司都有自己独特的管理之道,笔者很难给予公正的评判,从结果上看,在A股上市的5家公司2017年三季度的相关数据如表6-20所示。

表6-20 2017年三季度的相关数据

公司 | 销售净利率% | 销售毛利率% | 销售期间费用率% |

烽火通信 | 4.2935 | 23.4897 | 19.7547 |

亨通光电 | 9.3582 | 21.1590 | 10.9723 |

中天科技 | 7.4636 | 16.6533 | 9.2017 |

通鼎互联 | 13.8489 | 28.9443 | 14.9657 |

法尔胜 | 1.3685 | 11.6562 | 9.7598 |

数据来源:Wind资讯

备注:此处应该根据业务来细分比较,比较各公司光纤光缆业务的数据。但三季报中没有业务细分的数据,再考虑大多数情况下主业务数据和公司整体情况具有很高的相关性,姑且以此代之了。

亨通光电的销售毛利率处于中游,销售期间费用处于较低的水平,销售净利率排在第二,健康度较高,具有一定的相对优势。(通鼎互联的销售毛利率高,部分原因是因为其通信设备、流量及数据经营业务的毛利率较高,拉升了公司整体毛利率)

根据2016年各公司年报披露的信息,亨通光电光纤光缆及相关产品的营业收入占比70.33%最高。如果剔除掉“相关产品”,仅统计光纤光缆的情况,营业收入占比30.98%,毛利率38.95%,远高于其他公司(因为年报中业务统计口径不同,相关数据只能作为参考,不能简单比较)。从中不难发现,亨通光电的光纤光缆业务在同行中具有很明显的优势。如表6-21所示。

表6-21 亨通光电的光纤光缆业务

公司 | 统计项目 | 营业收入占比 | 毛利率 |

烽火通信 | 光纤光缆及电缆 | 62.44% | 16.21% |

亨通光电 | 光纤光缆及相关产品 | 70.33% | 24.49% |

光纤光缆 | 30.98% | 38.95% | |

中天科技 | 光通信及网络 | 26.66% | 34.26% |

通鼎互联 | 光纤光缆 | 42.57% | 27.60% |

法尔胜 | —— | —— | —— |

数据来源:Wind资讯

备注:法尔胜主营业务中光纤光缆未单独统计,无法进行比较。

(3)高集中,市场寡头竞争的趋势。

除了以上两个直接受益因素,还有一个隐性因素——行业集中度越来越高。

中国移动2018年普通光缆第一批次集采项目中标的有17家企业。如表6-22所示。

表6-22 中国移动2018年普通光缆第一批次集采项目中标的企业

中标公司 | 中标份额 | 门派 |

长飞光纤光缆股份有限公司 | 17.31% | 长飞系 |

杭州富通通信技术股份有限公司 | 15.91% |

|

江苏亨通光电股份有限公司 | 12.57% | 亨通系 |

江苏中天科技股份有限公司 | 11.17% |

|

通鼎互联信息股份有限公司 | 7.54% |

|

深圳市特发信息股份有限公司 | 1.95% | 长飞系 |

湖北凯乐科技股份有限公司 | 3.91% | 长飞系 |

宏安集团有限公司 | 2.79% | 亨通系 |

成都康宁光缆有限公司 | 2.14% |

|

江苏南方通信科技有限公司 | 3.63% | 亨通系 |

江苏永鼎股份有限公司 | 2.79% | 长飞系 |

江苏通光信息有限公司 | 1.68% |

|

浙江富春江光电科技有限公司 | 1.95% |

|

烽火通信科技股份有限公司 | 8.38% |

|

西安西古光通信有限公司 | 1.95% | 亨通系 |

山东太平洋光纤光缆有限公司 | 1.95% | 长飞系 |

江苏中利集团股份有限公司 | 2.38% | 长飞系 |

资料来源:通信世界网

拥有自主光棒和充分产能的公司在集采中的优势比较明显,前6家合计中标72.88%,并且近4次集采招标,前6家份额均超过70%,逐步形成六寡头时代。按照马太效应的演化规律,未来国内光纤行业集中度有望进一步提升,龙头公司更为受益。其中长飞系(加上凯乐科技、特发信息、太平洋光纤光缆、永鼎股份、中利集团)合计中标份额30.29%;亨通系(加上南方通信、西安西古、宏安集团、富春江、通能信息)合计中标份额为22.89%。不难预测,以后在资金密集型和技术密集型的光纤光缆市场,将是长飞和亨通两雄争霸的局面。目前长飞系暂时领先,但未来如何,还存在诸多变数。

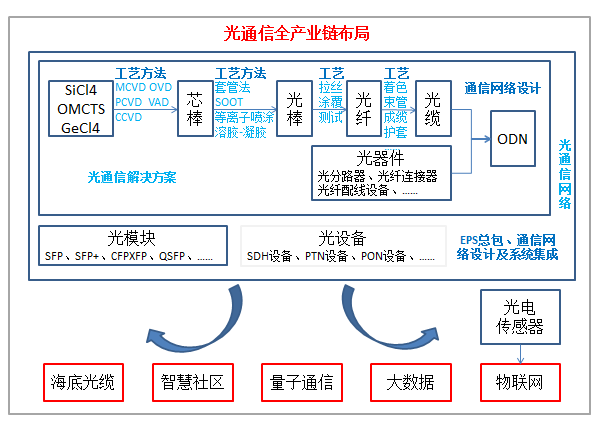

(4)全覆盖,光通信全产业链布局。

作为“全价值链综合服务商”,亨通光电是全球棒—纤—缆—ODN纵向一体化产业能力的龙头之一。公司在光通信领域的布局可谓十面埋伏,从基础端的光纤光缆、光器件到应用端的大数据、量子通信、智慧社区、物联网等,通过行业解决方案、EPS总承包进行资源整合,实现“全产业链综合服务商”。多元化布局仍然支持公司快速成长,足可见亨通光电在光通信行业布局的眼光和决心。如图6-23所示。

图6-23 亨通光电产业链布局

光棒生产方面,亨通光电目前拥有自主研发的CCVD新工艺,生产的光纤预制棒具有优越、可靠的性能。

光纤光缆生产方面,亨通光电收购、参股,或有战略合作关系的包括南方光纤、西古光通、威海威信、宏安集团、富春江光电等多家公司,逐步形成围绕亨通生产的光纤预制棒的产业集群。与长飞系在光通信领域并驾齐驱,具有很强的话语权与定价权。

光模块方面,亨通光电与英国洛克利硅光子公司共同出资,在苏州市吴江区设立江苏亨通洛克利科技有限公司,从事25/100G硅光模块生产、销售,项目总金额达4200万美元,合作公司英国洛克利硅光子公司创始人Andrew Rickman博士在光器件行业可是大名鼎鼎,拥有几十年的行业积累和对硅光子的深刻理解。再加上与光纤光缆业务的协同效应,光模块业务在不久的将来必将大放异彩。

整体光通信方面,作为全球光纤通信前3强、中国光纤光网领域规模最大的系统集成商与网络服务商,亨通、大力布局量子通信、光纤感知及物联网技术、大数据与网络安全、智慧社区、新能源、海洋观测网等新兴产业、新兴领域,在光纤通信领域构筑形成了光纤通信和量子通信全产业链及自主核心技术,进军海洋工程、量子保密通信、大数据等高端产品及新领域,拓展新的战略空间,形成“产品+运营+服务”全价值链优势。