吕俊博

吕俊博

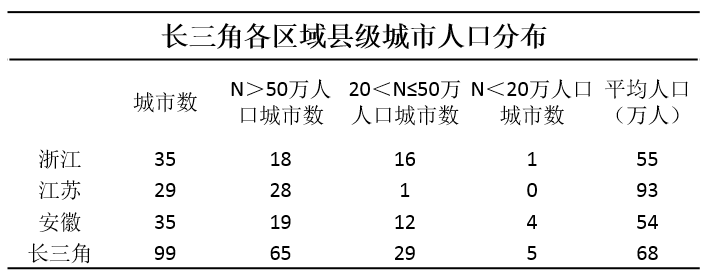

长三角县及县级市共有99个,其中县级市(含三个区)43个,县56个;长三角50万人口以上规模的县级城市共有65个,占比高达66%。

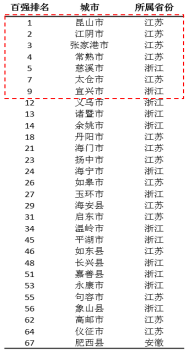

长三角县域经济发达,2017年全国百强县中,长三角县级市共有29个入选,且十强中有7个入选。百强中浙江有13个,江苏有15个,安徽1个。

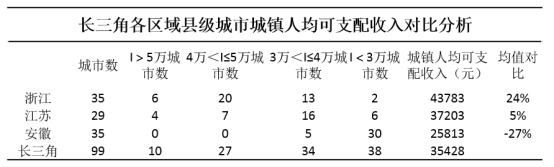

长三角县域城镇人均可支配收入为35428元,其中浙江高于长三角平均值24%,江苏高于长三角平均值5%,安徽低于长三角平均值27%。

我们分别对浙江、江苏、安徽三个省的县级城市人口和房地产市场情况进行综合分析。

浙江市场分析:

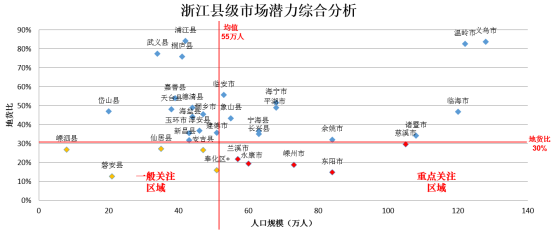

备注:三门县2017年没有土地出让数据,奉化原为县级市后改为区,玉环市没有溢价率数据。

从市场潜力看,浙江县级城市应重点关注东阳市、嵊州市、永康市、兰溪市、慈溪市;一般关注磐安县、奉化区、安吉县、仙居县、嵊泗县,以上城市均具有较大潜力。

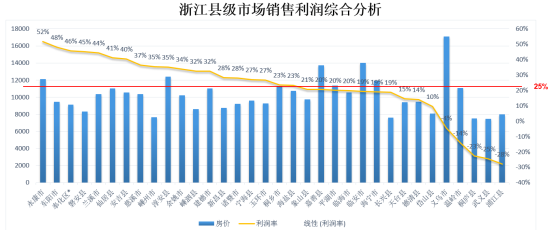

备注:三门县2017年没有土地出让数据,奉化原为县级市后改为区。房价为2017年12月房价,地价为2017年平均楼面地价。

从销售利润率看,超过40%以上的有永康市、东阳市、奉化区、磐安县、兰溪市、仙居县;超过30%以上的有安吉县、慈溪市、嵊州市、淳安县、余姚市、嵊泗市、建德市。销售利润率=(房价-地价-土地外成本)/房价,土地外成本按3500元估算。

江苏市场分析:

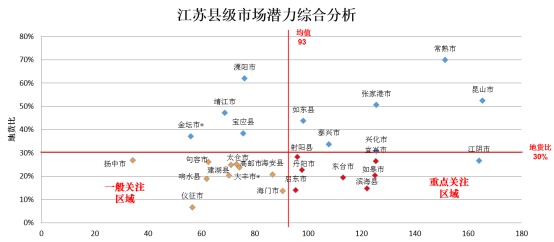

备注:阜宁县2017年没有土地出让数据,金坛、大丰原为县级市后改为区。

从市场潜力看,江苏省县级城市应重点关注启东市、滨海县、东台市、丹阳市、如皋市、宜兴市、射阳县;一般关注仪征市、海门市、响水县、大丰市、海安县、高邮市、建湖县、太仓市、句容市、扬中市。

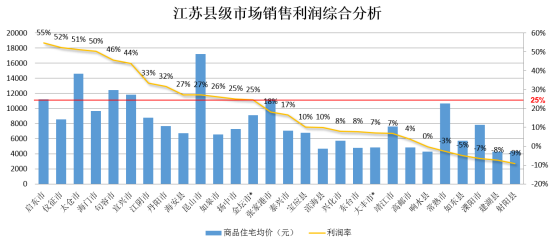

备注:阜宁县2017年没有土地出让数据,金坛、大丰原为县级市后改为区。房价为2017年12月房价,地价为2017年平均楼面地价。

从销售利润率看,40%以上的有启东市、仪征市、太仓市、海门市、句容市、宜兴市;30%以上的有江阴市、丹阳市等地均具有较大潜力。销售利润率=(房价-地价-土地外成本)/房价,土地外成本按3500元估算。

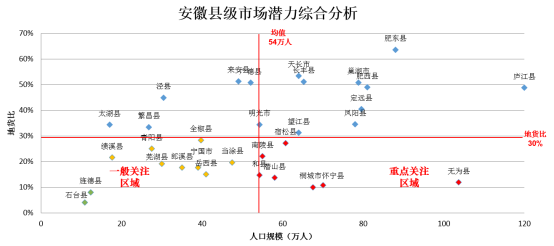

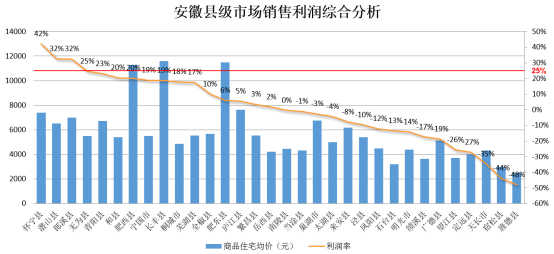

安徽市场分析:

备注:枞阳县、含山县2017年没有土地出让数据。

从市场潜力看,安徽省县级城市应重点关注桐城市、怀宁县、无为县、潜山县、和县、南陵县、宿松县;一般关注岳西县、宁国市、郎溪县、芜湖县、当涂县、绩溪县、青阳县、全椒县。

备注:枞阳县、含山县2017年没有土地出让数据。房价为2017年12月房价,地价为2017年平均楼面地价。

从销售利润率看,40%以上的有怀宁县;30%以上的有潜山县、郎溪县。销售利润率=(房价-地价-土地外成本)/房价,土地外成本按3500元估算。

二、城市群综合分析

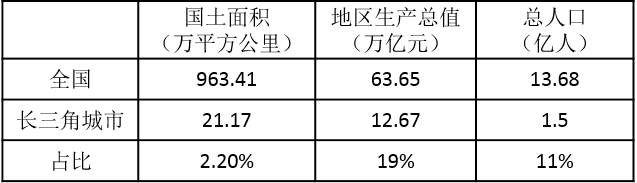

长三角城市群是我国目前最为成熟的城市群,城镇分布密度达到每万平方公里80多个,是全国平均水平的4倍左右,长三角国土面积占全国的2.2%,地区生产总值占全国的19%,人口占全国的11%。

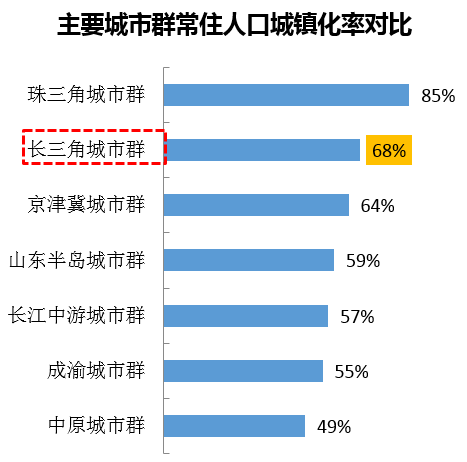

目前,长三角城市群常住人口城镇化率为68%,高于我国常住人口城镇化率57.4%。长三角城市群26个城市中城镇化率高于60%(高于全国平均水平)的城市有21个,城镇化水平相较其他城市群发展较高;长三角城市群商品房销售金额为2.6亿元。

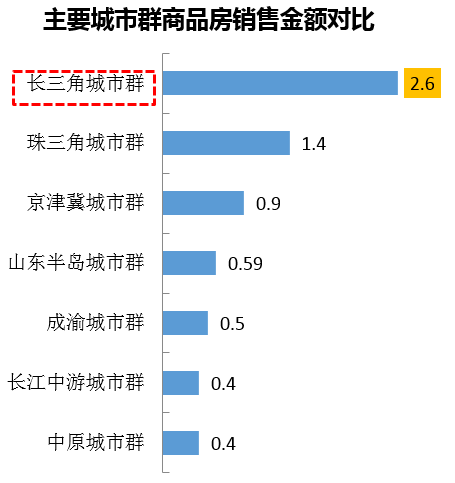

而从商品房销售金额对比来看,长三角城市群商品房销售金额为2.6万亿元,居城市群首位,远高于其他几个城市群,房地产市场成熟度高。

长三角城市群属于城市群发展的第三阶段,以网状辐射为主要特征,首位核心城市上海与区域核心城市苏州、杭州、南京及一般城市互联互通程度较高。

长三角城市群拥有较为完整和均衡的纺锤体型城市等级体系,处在城市发展较好区、适中区、较弱区城市比例为6:13:7。

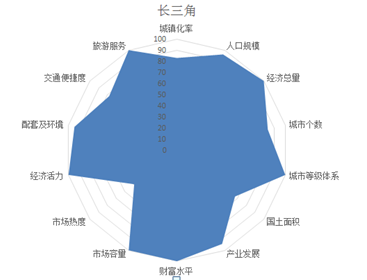

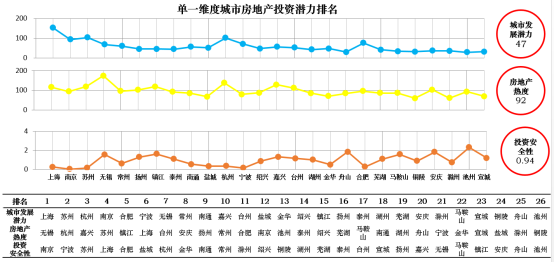

从城市群投资潜力雷达图可以看出,长三角城市群是国内最具有发展潜力的城市群,除了房地产热度维度控制较好外,整体14个维度均有领先优势。

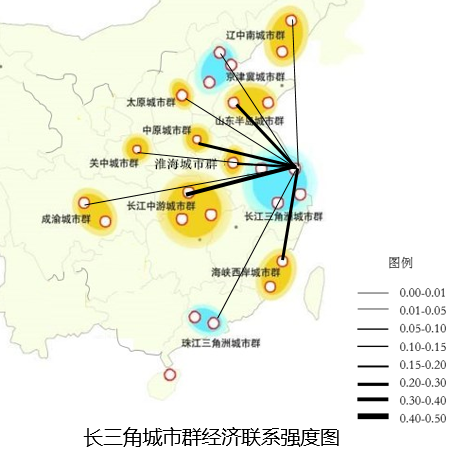

从城市群经济联系强度图可以看出,长三角城市群和长江中游城市群联系最为密切,其次与山东半岛、中原及海峡西岸城市群联系较为密切。

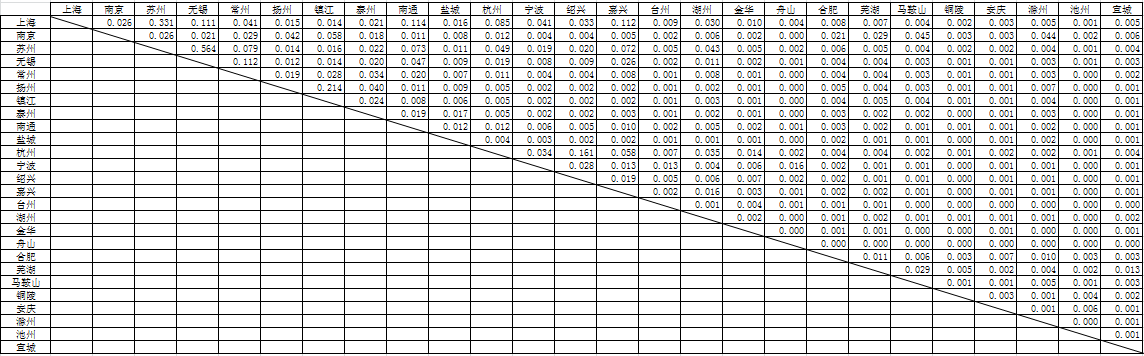

长三角内部城市经济联系强度表

从长三角内部城市经济联系强度表可以看出,苏州和无锡(0.564)上海和苏州(0.331)、扬州和镇江(0.214)联系最为密切,其次杭州与绍兴(0.161)、上海与南通(0.114)、上海与嘉兴(0.112)、无锡与常州(0.112)、上海与无锡(0.111)等城市联系较为密切。

三、城市房地产投资策略

我们从城市发展潜力、房地产市场热度、投资安全性三个单一维度给出城市群各城市排名情况如下图:

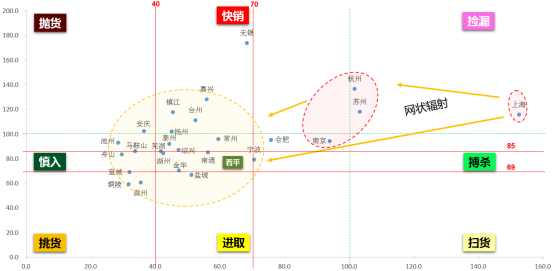

长三角城市群核心城市及区域重点城市均处于捡漏区,一般城市大多处在看平区、快销区;长三角属于一线城市群,房地产市场相对成熟,TOP50房企大多重仓进驻;长三角城市群地货比普遍偏高,除非有资金杠杆,否则通过自有资金去扩大规模将受限制。

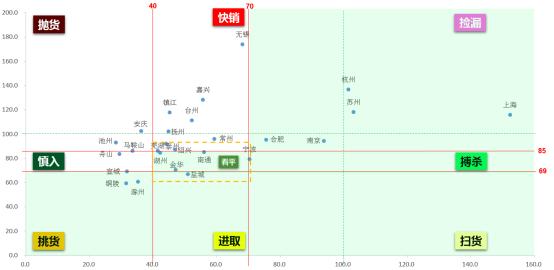

根据九宫格阶梯筛选法则,处在阶梯阴影区为重点拓展城市:黄线框内的重点拓展城市,主要包括盐城,金华、南通、宁波、湖州、绍兴、芜湖,泰州;挑货区重点拓展城市有铜陵、滁州、宣城;嘉兴、常州处在快销区,应注意防控风险。

根据九宫格模型得出长三角城市群作战地图,主攻城市有芜湖、泰州、湖州、绍兴、金华、南通、盐城及宁波等城市。

以行业领先房企投资评审标准作为筛选器,池州、泰州、宣城、安庆、无锡等城市销售利润率为负,除战略考量外,能不进驻则不进驻;嘉兴、南通、铜陵及苏州城市平均销售利润率低于15%,应关注市场风险,重点把控好获取土地位置及价格。

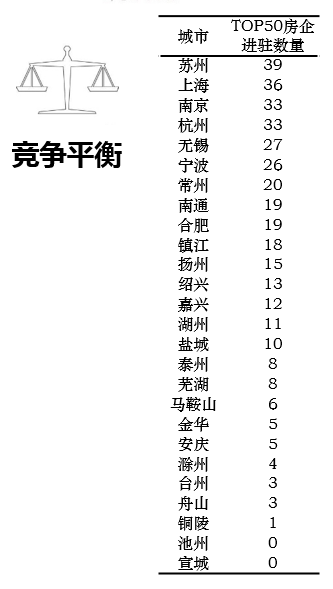

充分考虑TOP50房企之间的竞争平衡,苏州、上海、南京、杭州已进驻TOP50房企超过30个,应重点关注市场竞争带来的非理性拿地风险。