吕俊博

吕俊博

A.人口发展潜力

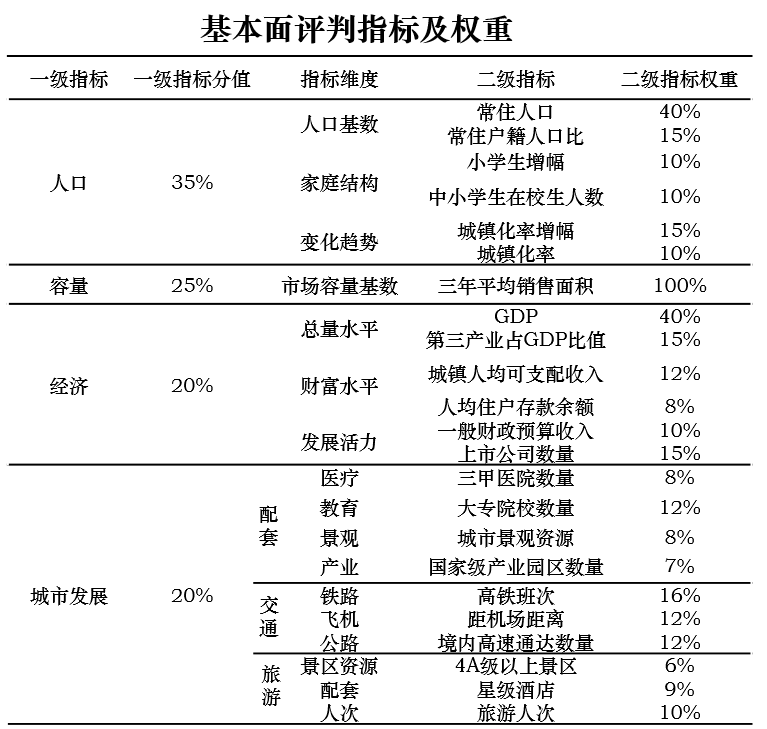

人口是城市发展的基础,也是房地产发展的重要支撑。我们从人口发展基数和人口发展结构等层面研判城市人口发展潜力。

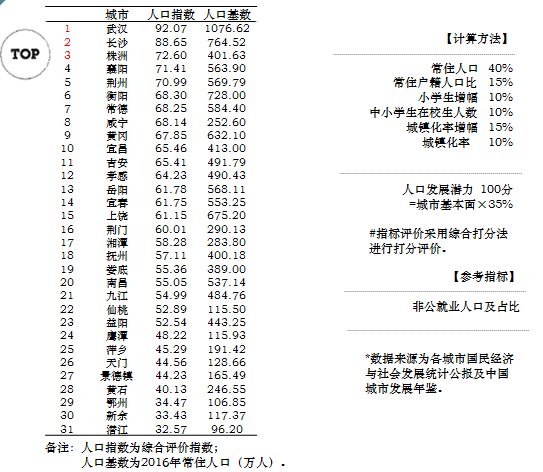

长江中游城市群人口基数及发展潜力较好,31个城市人口基数均值为414万人。人口指数TOP3城市为:武汉、长沙、株洲。

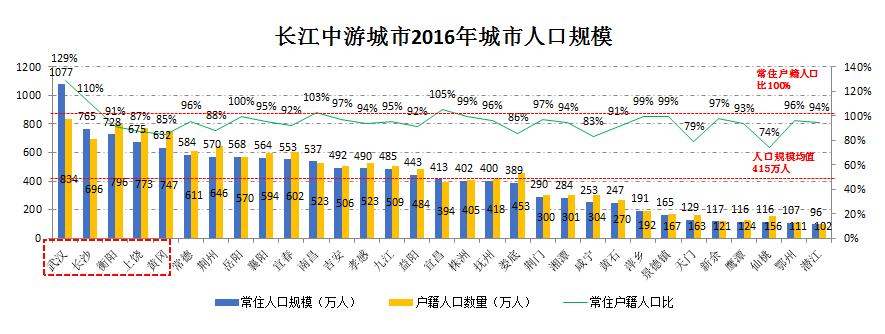

从人口总量看,长江中游城市群常住户籍人口比为0.96,属于人口外流城市群。常住户籍人口比≥ 100%以上的城市有5个,分别为武汉、长沙、宜昌、南昌、岳阳。

从人口分布看,常住人口超过600万人的城市有5个,分别为武汉、长沙、衡阳、上饶、黄冈;常住人口500万至600万的城市有6个,分别为常德、荆州、岳阳、襄阳、宜春、南昌。

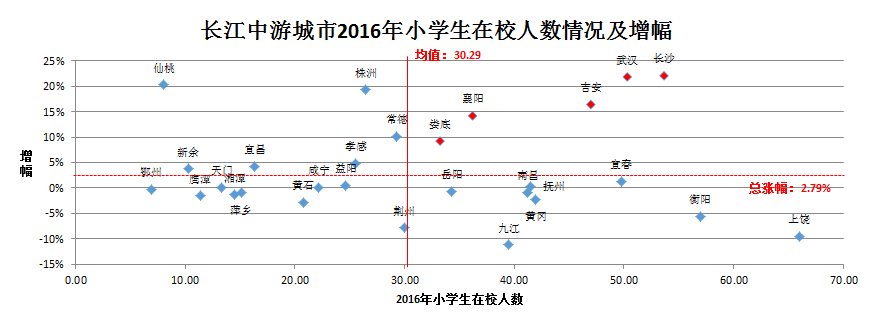

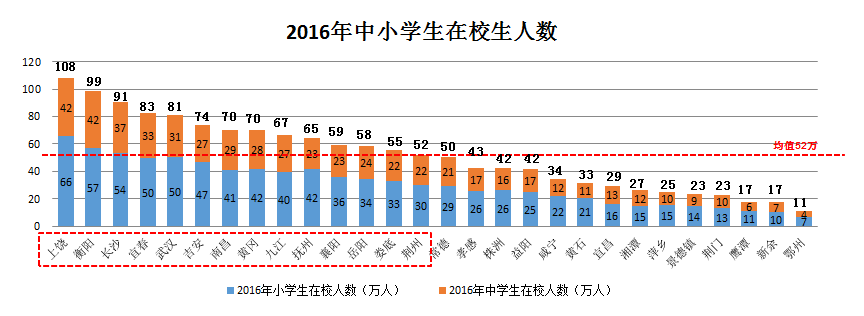

从小学生2016年在校生人数看,长江中游城市群2016年小学生在校人数为898.2万人,占全国小学生在校人数9913万人的9.06%长江中游城市群占全国总人口比重9.3%,人口结构相对合理;长江中游城市群31个城市小学生在校生人数总涨幅为2.79%;重点关注城市有5个,分别是:长沙、武汉、吉安、襄阳、娄底。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。

长江中游城市中小学在校生人数均值52万人,超过100万人的城市有1个,为上饶,该城市的改善型购房需求较强。

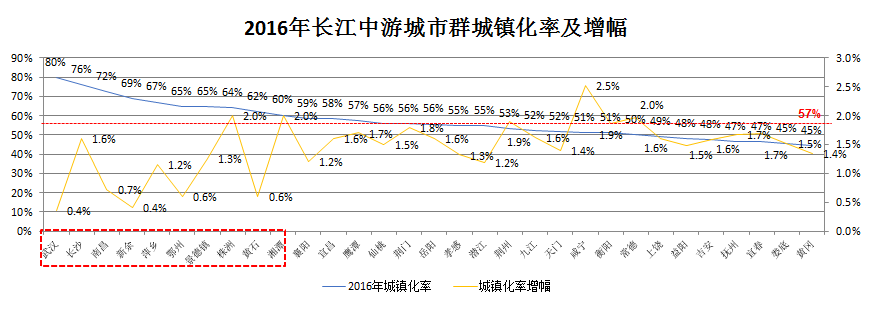

长江中游城市群31个城市城镇化率在57%以上的城市共13个,已经达到2020年目标城镇化率60%以上的城市共10个,分别为武汉、长沙、南昌、新余、萍乡、鄂州、景德镇、株洲、黄石、湘潭。31个城市2016年城镇化率增幅在0.4%-2.5%之间,增幅均值为1.6%,按照现有增幅均值情况估算,2020年城镇化率可达到64%。

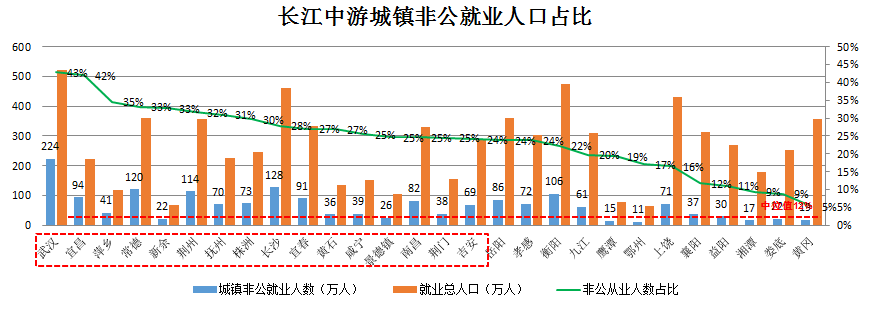

非公就业人口占比体现城市经济的活力和可持续性。非公就业人口占比中位值为25%,高于25%的城市非公就业人口活力较强,城市有:武汉、宜昌、萍乡、常德、新余、荆州、抚州、株洲、长沙等。

B.经济发展潜力

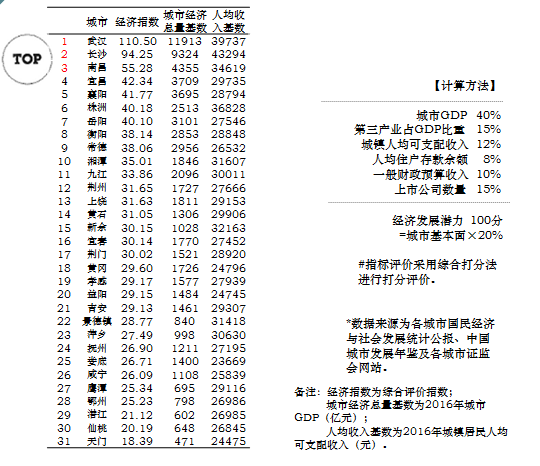

经济是城市发展的主要驱动力,也是房地产发展的重要支撑。我们从城市经济总量基数、人均收入基数、经济发展结构与活力、城市财力水平等层面综合研判城市经济发展潜力。

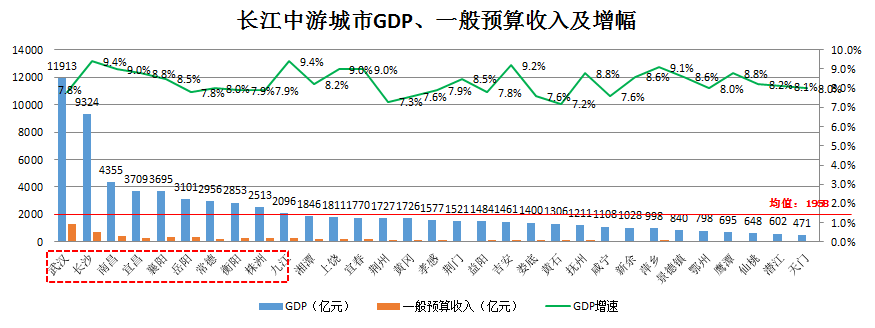

长江中游城市群城市经济总量基数均值为1958亿元,人均收入基数均值为29146元。经济指数TOP3的城市为武汉、长沙、南昌。

31个城市中GDP超过城市群均值1958亿元的共有10个。其中武汉、长沙、南昌GDP总额占长江中游城市群GDP总额72542亿元的35.3%;

城市群一般预算收入的均值为175亿元,高于均值的城市共有13个,分别为武汉、长沙、南昌、宜昌、襄阳、岳阳等城市。

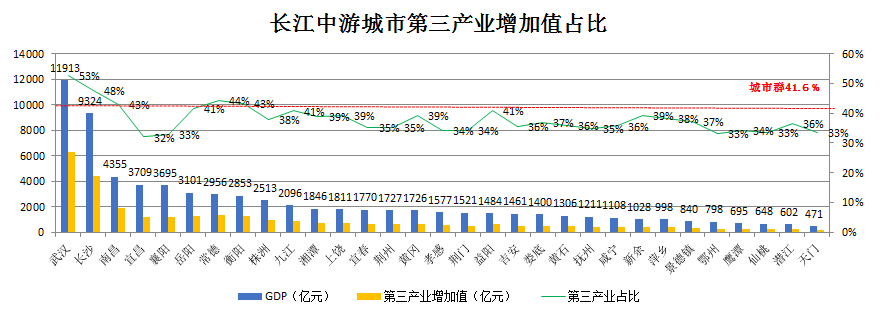

长江中游城市群整体第三产业增加值占GDP比重为41.6%,低于全国51.6%的平均水平;从产业发展潜力看,31个城市中,城市第三产业占GDP比重>城市群整体占比41.6%的有5个,分别为武汉、长沙、南昌、常德、衡阳。

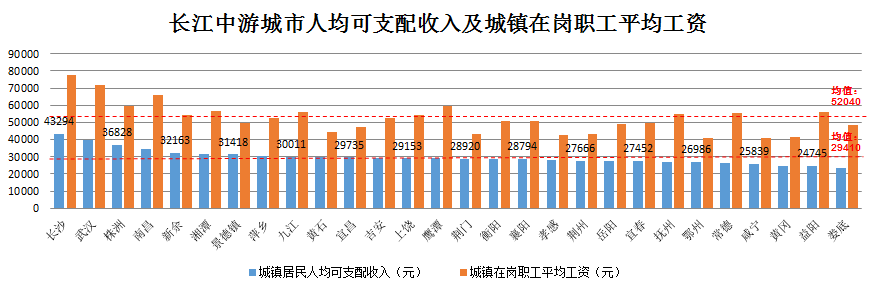

城市群人均城镇居民可支配收入均值为29410元,低于全国人均城镇居民可支配收入33616元;城市群中有11个城市高于城市群均值,分别为长沙、武汉、株洲、南昌、新余、湘潭、景德镇、萍乡、九江、黄石及宜昌。城市群城镇在岗职工平均工资的均值为52040元,超过均值的城市共有14个。

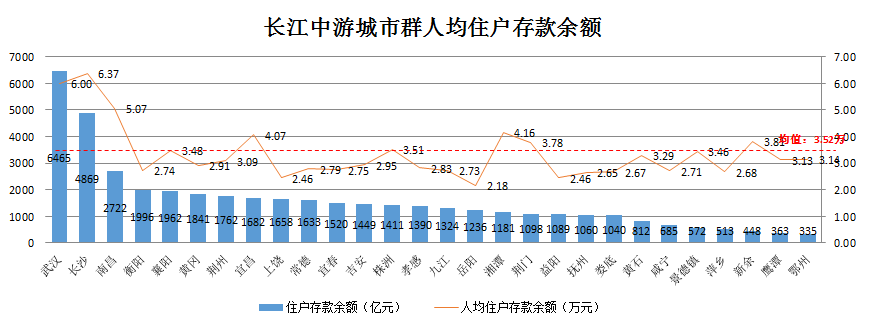

长江中游城市群整体人均住户存款余额为3.52万元,高于整体水平的城市有6个,分别为武汉、长沙、南昌、宜昌、湘潭及新余。

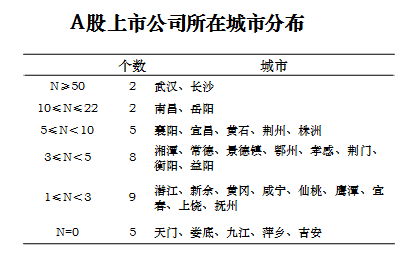

长江中游城市群A股上市公司数量相对较少,10家以上的仅有4个城市,武汉、长沙经济带动能力强,南昌、岳阳等城市经济活力较强。

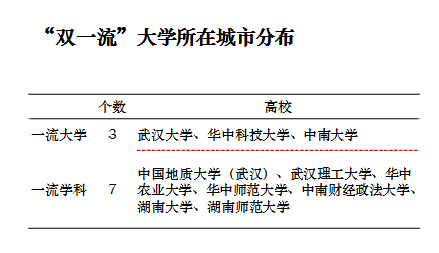

知名大学的创新活力影响和带动城市的创新活力水平。长江中游城市群“双一流”大学共有10所,但均集中在中心城市武汉和长沙,代表这些城市创新活力较强。

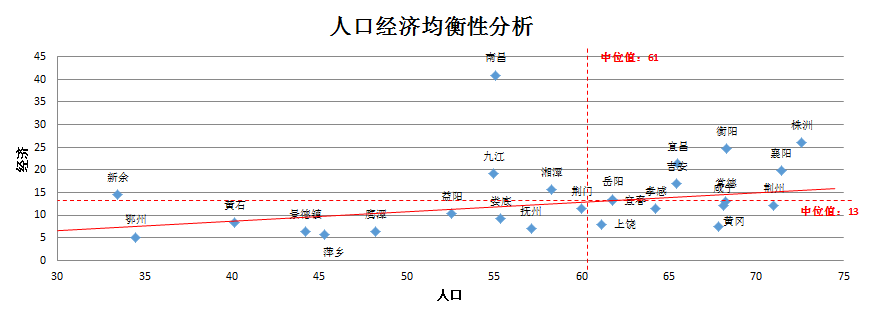

人口与经济的均衡

长江中游城市群人口与经济沿均衡线发展,均衡线以下且偏离越大的城市更应该关注产业发展,其中黄冈、上饶、抚州、鹰潭、萍乡、景德镇等城市要重点关注新产业进驻,有可能会带来城市发展的巨变;均衡线以上且偏离越大的城市更应该关注人口政策,其中武汉、长沙、南昌等城市要重点关注人口政策变化带来的人口集聚,有可能会带来人口短时膨胀。

C.市场容量

市场容量指数重点考察城市市场销售规模水平、去化周期及房企进驻,是城市房地产发展的安全边界。该指数我们从市场容量、供地面积、购买能力、房企进驻热度等层面综合研判房地产市场安全属性。

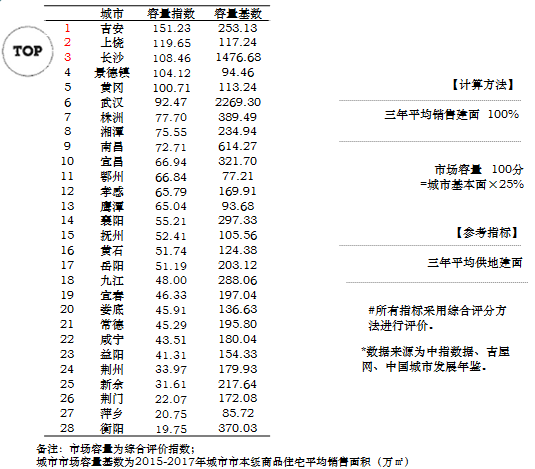

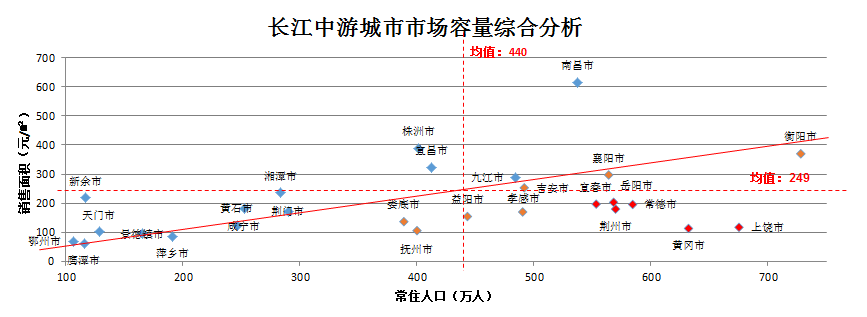

长江中游城市群城市市场容量基数均值为257万㎡ 。市场容量及安全指数TOP3的城市为:吉安、上饶、长沙。

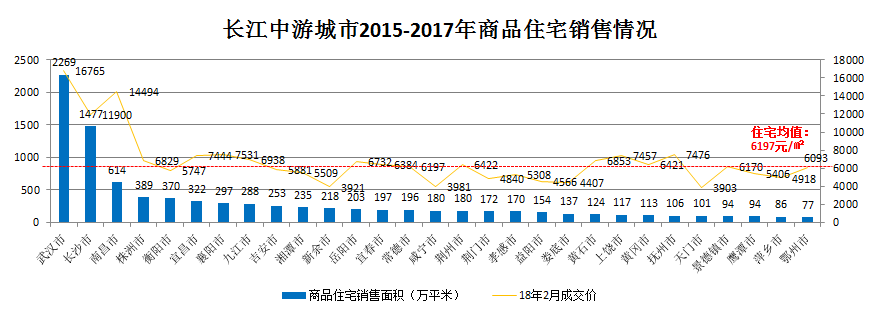

长江中游城市群2015-2017年商品住宅市场平均年成交面积为9234万㎡;武汉、长沙、南昌住宅成交面积分别为2269、1477、614万㎡,占整个长江中游城市群成交总量的24.6%、16%、6.6%。

除武汉、长沙、南昌外,商品住宅成交面积在300万㎡以上的城市有3个,分别为株洲、衡阳、宜昌。

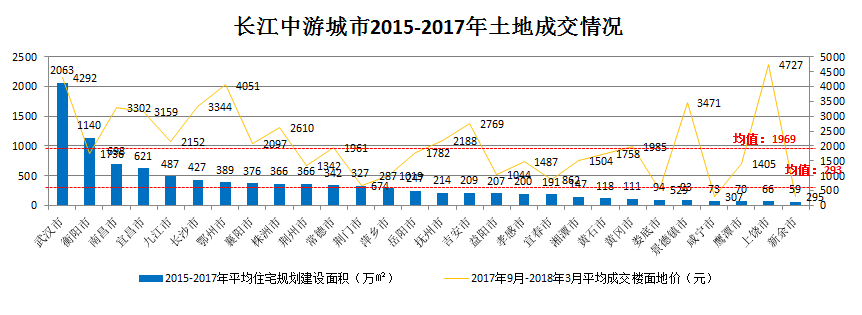

长江中游城市群2015-2017年土地市场年平均住宅供地规划建设面积为9986万㎡;与销售面积基本持平。住宅土地供应规划建设面积在300万㎡以上的城市有12个,分别为武汉、衡阳、南昌、宜昌、九江、长沙、鄂州、襄阳、株洲、荆州、常德、荆门。

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有上饶、黄冈、常德、荆州、岳阳、宜春;一般关注城市有衡阳、襄阳、吉安、孝感、益阳、娄底、抚州。

D.城市发展潜力

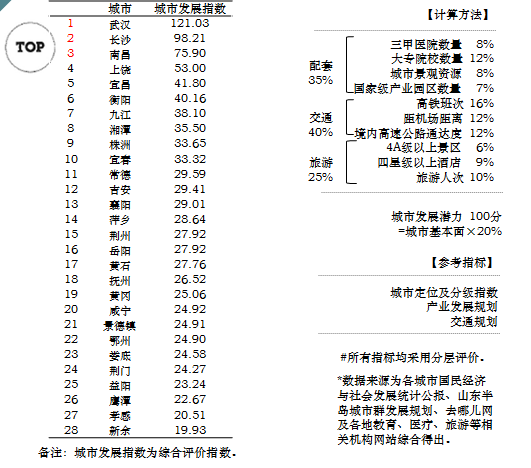

城市发展是城市的未来趋势,也是房地产发展迈向美好生活的主要路径。我们从城市配套、交通、旅游、规划等层面综合研判城市发展潜力。长江中游城市群城市发展指数TOP3的城市为:武汉、长沙、南昌。

①城市配套与环境:

城市配套的好坏直接制约着城市整体房地产发展水平,尤其是重要的医疗、教育等配套资源,第一新财经发布的《中国城市再分级》,把城市从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性进行了重新评价和定位,具有很好的参考价值。但本书仅从影响房地产市场选择最直接的几个指标进行论证。

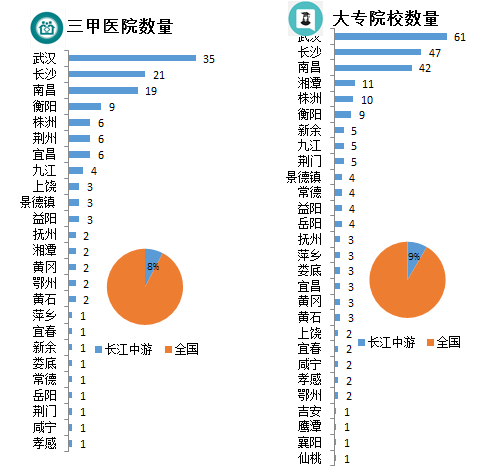

从最直接影响房地产的医疗教育配套来看,长江中游城市群整体配套相对较好,三甲医院共有134所,占全国三甲医院总数1599所的8%;长江中游城市群共有大专院校243所,占全国大专院校总数2631所的9%。

②城市交通:

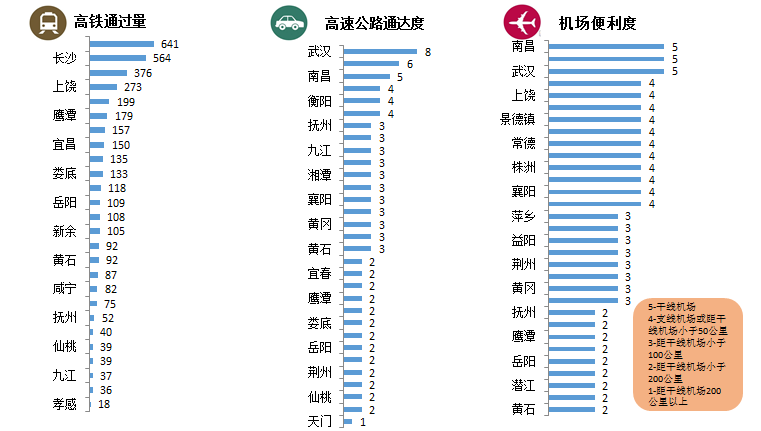

城市是整个区域交通的枢纽,其交通的便利度和通达性是我们关注的重点。城市轨道交通是大城市房地产市场的重要助推器,影响大城市的板块市场,但本书重要研究城市之间的房地产市场对比,故暂未把城市轨道交通纳入研究范围。

整体来看,长江中游城市群是建设以武汉、长沙、南昌为中心的“三角形、放射状”城际交通网络,实现省会城市之间2小时通达,省会城市与周边城市之间1—2小时通达。其中,形成了四纵两横的铁路网络,四纵为:京广高铁、京九铁路、京福客专、北煤南运大通道,两横为:沪昆客专和沪汉蓉快速客运通道。形成了四纵五横的高速公路网络,四纵为:二广高速、大广高速、京港澳高速、济广高速,五横为:沪蓉高速、沪渝高速、杭瑞高速、沪昆高速、福银高速。

长江中游城市群形成了以武汉长江航运中心为核心,宜昌、荆州、黄石、长沙、岳阳、南昌、九江等为主要港口的港口集群。形成了以武汉天河国际机场、长沙黄花国际机场为区域枢纽机场,以南昌昌北机场、宜昌三峡机场为干线机场,以荆州机场、娄底机场、抚州机场、黄冈机场为支线机场的机场群。

长江中游城市群中武汉、长沙及南昌的交通便利度明显优于其他城市。

③旅游商务:

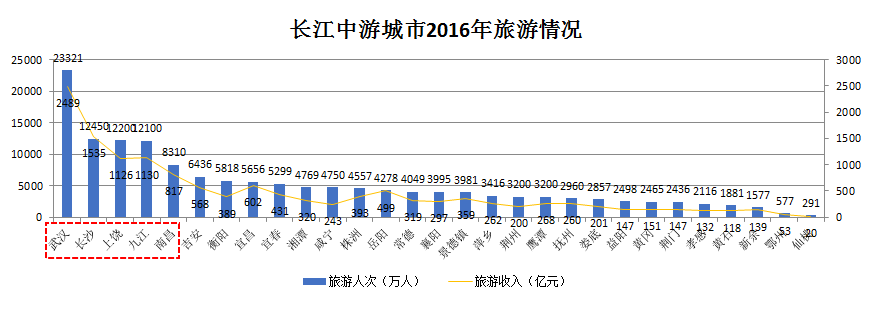

旅游反映了城市休闲配套资源情况和因旅游带来的短时流动人口流向。长江中游城市群2016年旅游人次达15.14亿人,约占全国旅游人次的15%;长江中游城市群2016年旅游收入13614亿元;其中,武汉、长沙、上饶、九江、南昌等城市旅游人次均超过8000万,为重要的旅游城市。

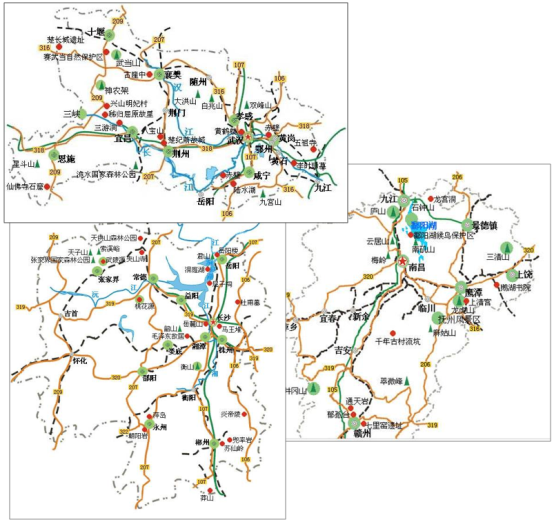

长江中游城市群旅游资源丰富,形成了三条旅游核心线路。以长江三峡、洞庭湖、鄱阳湖、神农架、张家界为核心景区的长江山水游;以武当山、黄鹤楼、岳阳楼为核心景区的历史文化游;以大别山、湘潭韶山旅游区、南昌起义纪念馆为核心景区的红色文化旅游线路。

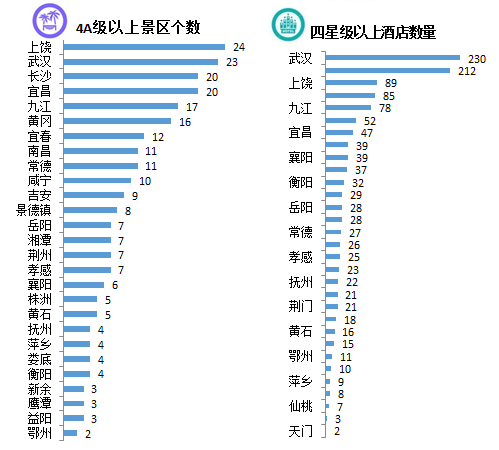

长江中游城市群共有4A级以上景区252个,占全国4A级以上景区1335个的18.88%。四星级以上酒店1289个,其中四星级以上酒店达到200家以上的城市有2个,分别为武汉及长沙,上饶及南昌均超过80个。

④产业发展:

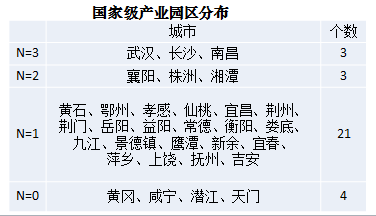

产业是人口集聚的主要因素,产业反映了城市经济支撑资源情况,产业的规划发展状态可以带动人口的流向。长江中游城市群形成了五大产业发展轴,主要包括:沿江发展轴、沪昆发展轴、京九发展轴、二广发展轴、京广发展轴。将重点培育运输装备集群、电子信息集群、综合物流集群等三大产业集群和食品、化工、烟草、重型机械、电气设备制造等五小产业集群,建成世界级智能制造中心。。

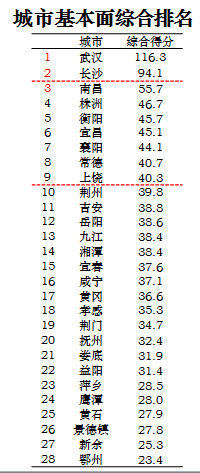

长江中游城市群城市基本面综合排名TOP3的城市为:武汉、长沙、南昌。处在城市发展较好区、适中区、较弱区城市比例为2:7:19。