周荣辉

周荣辉

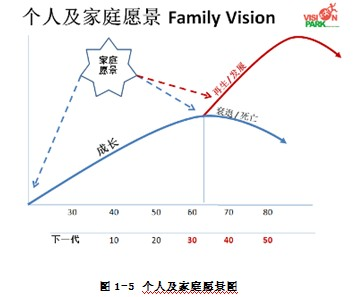

除了需要考虑“人”的生命周期外,身为企业主,也需要考虑自己的人生愿景与企业“经营周期”的关系,更需要明白你无法摆脱“事业只局限于自己这一代”的宿命论。因为不管你愿不愿意,一般人都会在65岁左右退休,在这个年龄的生理状况都会大不如前,更重要的是如果没有提早规划自己的退休生活,为培育接班人而做传承的准备,以让企业真正达到“永续经营”的目的(见图1-5)。那么,如果企业主在身体健康逐年下降的情况下,还得继续经营自己的事业,他不但无法享受早年奋斗的成果,更严重的是会使自己的健康状况急速下滑,甚至危及生命。如果死亡又是在没有“接班人”的情况下到来,那么留给家人的将不是“现金”,而是一大堆的问题,甚至是“债务”!相信这不是企业主当初创办企业时所愿意看到的情景。

了解并掌握企业和个人的“金融”生命周期。

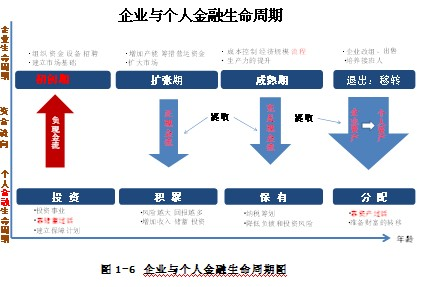

企业主在经营企业的过程中,往往会忽略每个“人”有各种不同的财务目标;而经营事业只是帮助个人达到某些财务目标的方式之一。也因为每个人或家庭的财务目标会随着年龄、家庭成员、人数、资金和债务的大小等而有所不同,所以在做资金安排的时候,必须在适当的时机定期从所经营的企业 “提取”资金,以便根据各种不同的需要做“资产分配”,如图1-6:

本书结合企业和个人的“金融”生命周期,从不同阶段来写企业、家庭的理财规划,各相关章节内容如下:

(1)初创期。“自我领导力”在创业初期的重要性在于确立个人对创业的意义,避免“食之无味,弃之可惜”囧境的发生。

创业主所需的创业资金也可以考虑从“友善资金”取得;另外,若其从零开始,收购现有企业也是一种创业的方式。

经营事业的意义与人生目标、家庭预算和资金配置,是创业初期私营企业主必须优先思考的问题。

创业的最终目标是将企业“兑现”,让自己和家人真正富有。因此,所有权的确保及企业估值的提升,需要设计一个有竞争能力的商业模式,并透过企业内部的经营管理来达到,如:财务建模与预算、掌握成本习性和决策技巧、分析变动成本损益表及现金流量、了解财务报表与估值的关系、设计利润保障计划等,同时,也必须排除企业主的盲点。

企业主必须掌握互联网技术,建立企业的财务信息系统,从而达到即时管理的目的。

(2)扩张期。解决资金缺口和寻找优秀人才是当务之急。企业主必须尽快从“个体户”的经营模式转变成真正的“企业化”经营模式。这一时期企业主需要了解哪些是影响利润的关键因素,以便决定企业的经营方针。同时,需要制定慰留重要干部的福利和激励计划,如:股权激励计划、有节税并积累资金的薪资延期计划。

通过预测营运现金流以防范资金链的断裂,因此,企业主需要谨慎处理个人资金重新投入到公司的问题,谨慎安排银行贷款保障计划等。如有可能,应该开始安排“定期”从企业提取资金,为家庭积累“税后”所得资金和财富。

至于子女的培养,应该不同于“工薪家庭”的模式,而是以“体验实践”的模式进行,而且应该从孩子开始懂事就开始,不用等到学业完成。

(3)成熟期。企业主必须开始留意适合的继承人,思考怎样才能将企业延续下去、如何才能全身而退等问题,并与子女交流是以企业为重还是家族为先的事宜。

企业的“估值”通常会占据整个家庭财富很大的比例,它有着提供收益、节税、增值、变现、借贷、现金流、人脉资源和家庭成员角色扮演等贡献。因此,在考虑和设计家庭财务目标时,就不能不把它涵盖进来。

大多企业主在迈向退休前还没有实现收入“多元化”,而企业往往又是家庭主要的收入来源和财务保障。因此,在这一阶段需要为企业主设计“积累”财富的预算。

对企业主而言,身前的财务目标主要是维持家庭的生活质量,或解决一般的生活问题。身后的财务目标则是当家庭已经有“超过”维持身前生活质量的资金后,把多余的资金用来投资以提供给“后代”或为社会做贡献,而利用“保障投资计划”则可提高投资的效率。

在富裕的生活环境中,为避免让孩子有一个“悲惨”的将来,就必须不断提升孩子有关“需要 need”和“想要want”的意识。更重要的是,培养接班人以确保事业的可持续是企业主另外一项重要的任务。

(4)退出期。很多企业主虽然已经到了“退休”年龄,但还是不愿意“放手”让下一代有发挥的空间,主要原因是他们面临“继承的阴谋”。

至于那些准备退休的企业主,在离开企业之前,就必须先行决定由谁经营企业、分享企业利润、拥有控制企业的大权。然而,在股权转移的时候,是否公平公正是企业主需要特别考虑的事项。

在无法确定谁应该享有企业的所有权时,利用“家族财产管理信托基金”来保障家庭成员的权益,也是一种可以考虑的方式。

最后,如果确定子女无法接班(因无能或没有兴趣),那么可利用员工持股激励计划把企业逐步转让给员工,也可选择适当的时机把企业出售给有兴趣的战略买家。