不详

不详

相信大家对净资产收益率(ROE)指标并不陌生,在第六章的业绩与财务指标中,我们也对该指标做了简单阐释。在对一家公司的财务状况进行评价时一定会分析该指标的表现情况,它衡量了上市公司的盈利能力,指标值越高,说明给股东带来的收益越高,企业获益能力越强。在传统的分析中,我们一般采用杜邦分析法对ROE指标进行拆解分析,具体为:

净资产收益率(ROE)= =销售净利率×资产周转率×权益乘数

=销售净利率×资产周转率×权益乘数

通过杜邦分析法,可以让企业管理层清晰地看到股东权益报酬率的决定因素,给管理层提供了一张明晰的考察公司资产管理效率及最大化股东投资回报的路线图。上述的拆解方式存在一个弊端,就是我们将企业的净利润作为一个整体进行分析,并不能从中判断上市公司通过真正的经营活动给股东创造了多少收益或经营性资产的回报率有多高。

此外,在之前的利润质量和资产质量分析中提到,上市公司的利润不一定全部来自自身经营活动,企业的非主业收益也是利润构成中的重要部分。同时,企业的资产也是可分为经营性资产和投资性资产,非金融企业中经营性资产应该占比最大。因而当我们去分析一家上市公司的盈利能力时,我们关注的应该是其主业的盈利能力及经营性资产的回报率,于是我们将净资产收益率(ROE)重新进行拆解,具体如下:

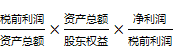

净资产收益率(ROE)= =

=

其中,我们把“净利润/税前利润”叫作企业的所得税效应,该比率取决于上市公司的筹资情况、税收政策,与企业实际的运营无关;“资产总额/股东权益”为公司的财务杠杆;“税前利润/资产总额”体现公司资产收益率(ROA)情况。

之后我们再将资产收益率中的资产按照上一节资产质量中的方式将其分为:经营性资产、股权性资产、金融性资产。其中,股权资产收益率和金融资产收益率取决于上市公司的股权投资与理财活动,与企业实际运营无关,因此我们需要重点关注企业经营资产收益率(O-ROA)情况。

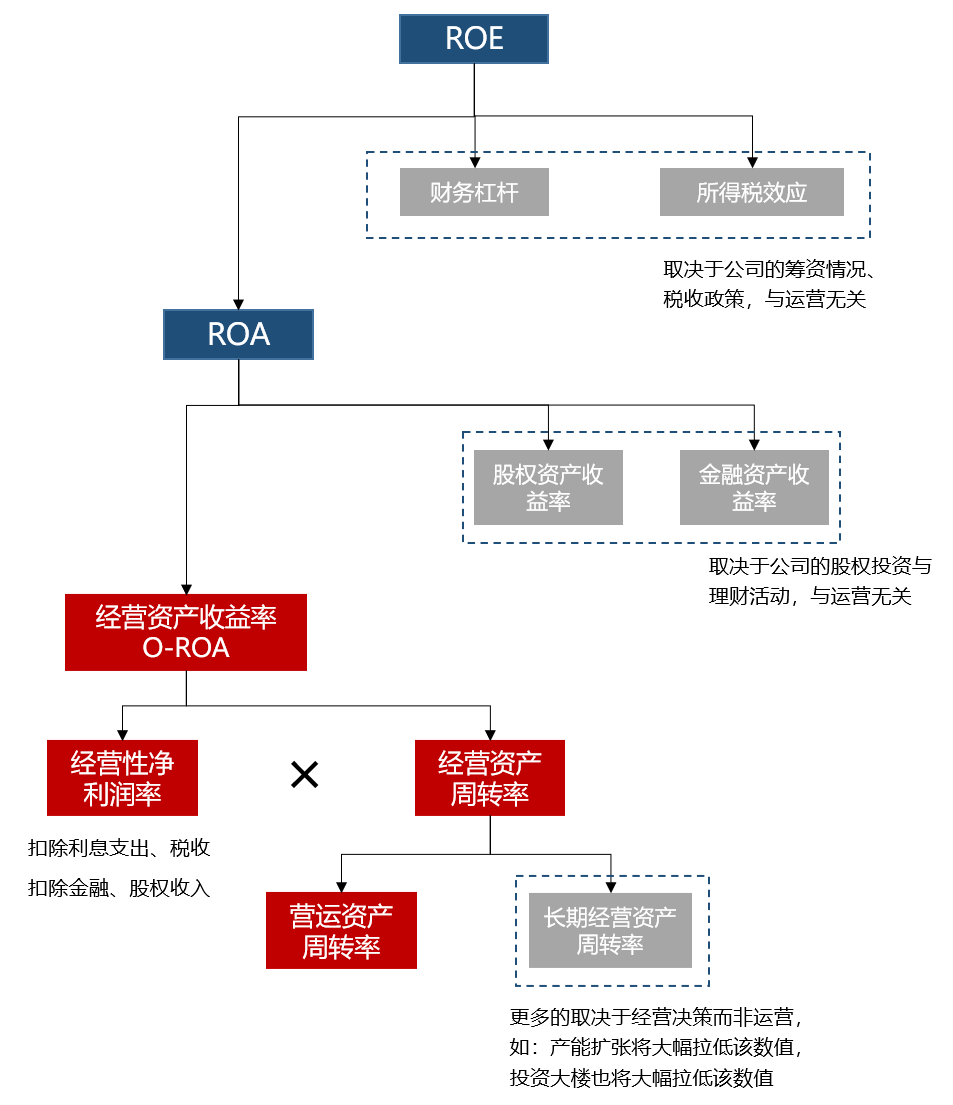

如果将经营资产收益率(O-ROA)再往下进一步拆分,便可分为经营性净利润率和经营资产周转率。其中,经营资产周转率根据资产的变现回收期限又分为营运资产周转率和长期经营资产周转率。而长期经营资产周转率更多取决于上市公司的经营决策而非企业运营,比如企业的产能扩张、投资大楼等都有可能大幅拉低该数值。最后,净资产收益率(ROE)整个拆解过程汇总如图8-28所示。

图8-28 ROE拆解逻辑