吕俊博

吕俊博

A.人口发展潜力

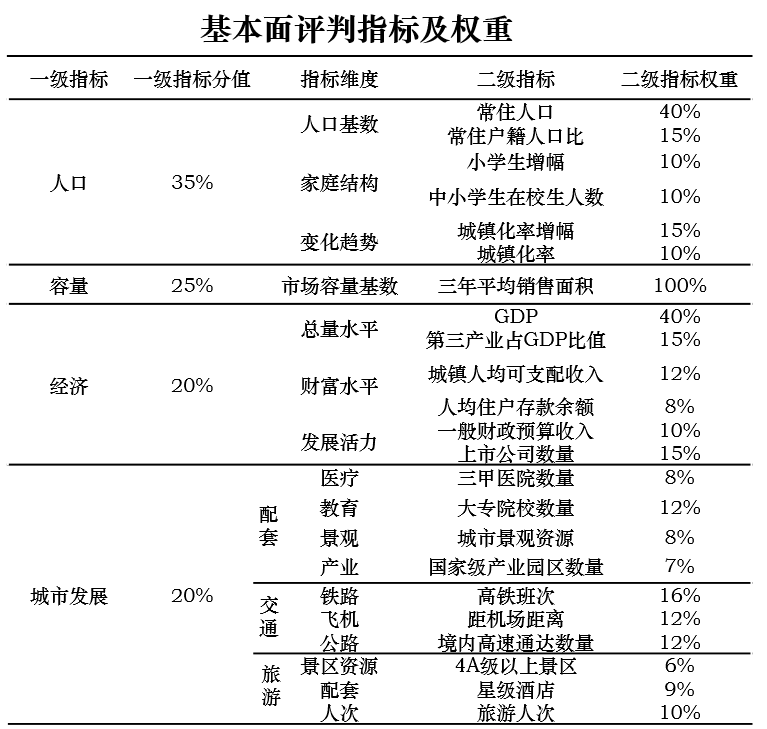

人口是城市发展的基础,也是房地产发展的重要支撑。我们从人口发展基数和人口发展结构等层面研判城市人口发展潜力。

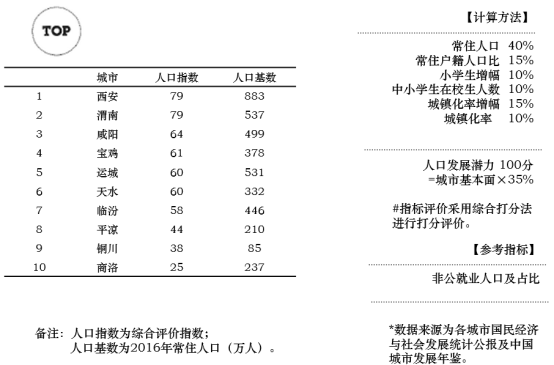

关中城市群10个城市人口基数均值为413万人。人口指数TOP3城市为:西安、渭南、咸阳。

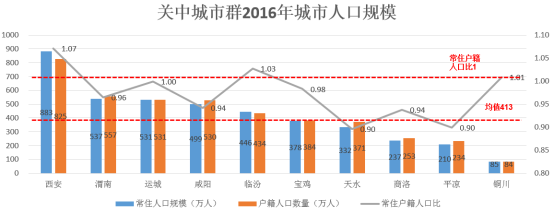

从人口总量看,关中城市群常住户籍比为0.98,属于人口流出城市群。常住户籍人口比≥ 1以上的城市有4个;从人口分布看,户籍及常住人口均超过500万人的城市有3个,为西安、渭南、运城。

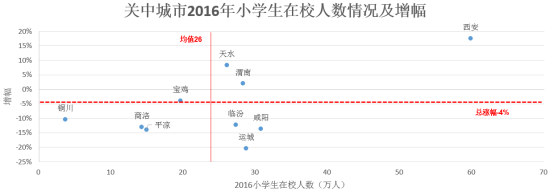

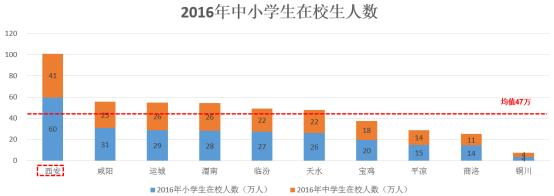

从小学生2016年在校生人数看,关中城市群2016年小学生在校人数为253万人,占全国小学生在校人数9913万人的2.6%,远低于城市群占全国总人口比重11%的水平;关中城市群10个城市小学生在校生人数总涨幅为-4%;重点关注城市西安、天水、渭南。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。关中城市群城市中小学在校生人数均值47万人,超过100万人的城市有:西安,该城市的改善型购房需求较强。

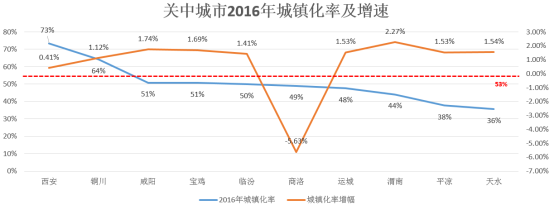

关中城市群10个城市城镇化率在53%以上的城市共2个,分别为西安、铜川; 10个城市2016年城镇化率增幅在-5.63%—2.27%之间,平均城镇化率增幅为1.1%。商洛城镇化率呈现负增幅,西安因原有城镇化率水平较高,增幅缓慢,增幅达到1%。

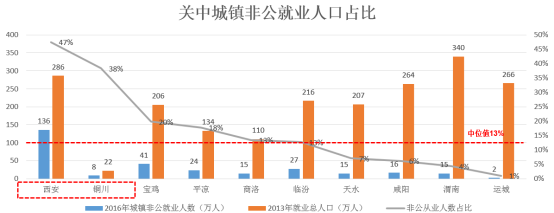

非公就业人口占比体现城市经济的活力和可持续性。关中城市非公就业人口占比中位值为13%,高于20%的城市非公就业人口活力较强,除天水、咸阳、渭南、运城外,均高于20%。

B.经济发展潜力

经济是城市发展的主要驱动力,也是房地产发展的重要支撑。我们从城市经济总量基数、人均收入基数、经济发展结构与活力、城市财力水平等层面综合研判城市经济发展潜力。

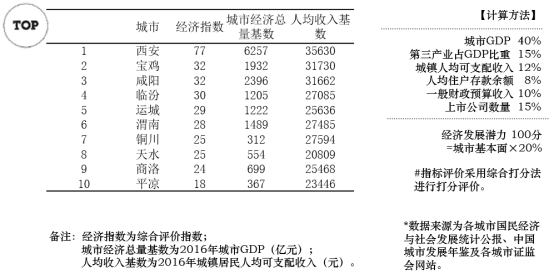

关中城市群城市经济总量基数均值为1428亿元,人均收入基数均值为27470元。经济指数TOP3的城市为西安、宝鸡、咸阳。

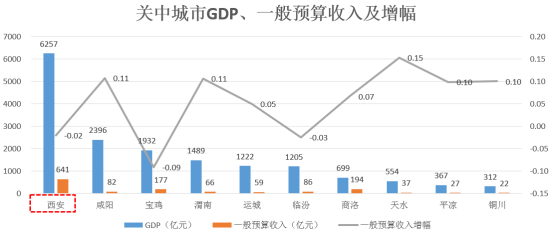

关中城市群10个城市中GDP超过均值1643亿元的共有3个,其中、超过5000亿的1个,为西安;一般预算收入的均值为139亿元,高于均值的城市共有3个,分别为西安、宝鸡、商洛。

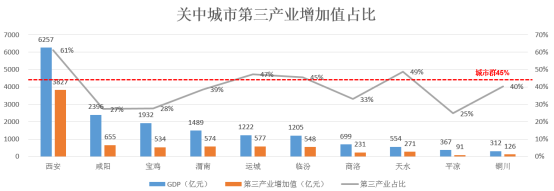

关中城市群整体第三产业增加值占GDP比重为45%,低于全国51.6%的平均水平;从产业发展潜力看,10个城市中,城市第三产业占GDP比重>城市群整体占比45%的有4个,为西安、运城、临汾、天水;城市第三产业占GDP比重超过50%的有1个,为西安。

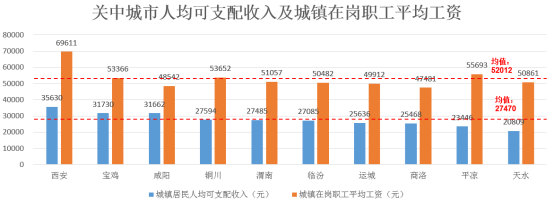

城市群人均城镇居民可支配收入均值为27470元,低于全国人均城镇居民可支配收入33616元;城市群中有5个城市高于城市群均值,分别为西安、宝鸡、咸阳、铜川、渭南。城市群城镇在岗职工平均工资的均值为52012元,超过均值的城市共有4个,分别为西安、宝鸡、铜川、平凉。

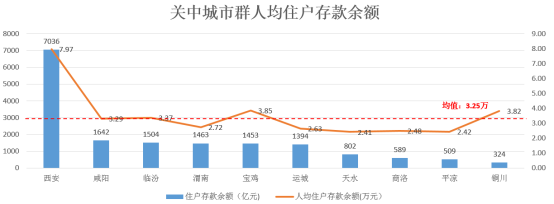

关中城市群整体人均住户存款余额为3.25万元,高于整体水平的城市有5个,分别为西安、咸阳、临汾、宝鸡、铜川。

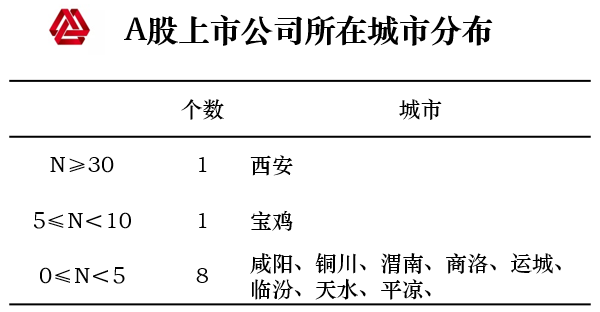

上市公司数量的多少是反映一个城市经济活力的重要指针。关中城市群A股上市公司数量相对较少,主要集中在西安;30家以上有1个城市,西安城市经济活力较强。

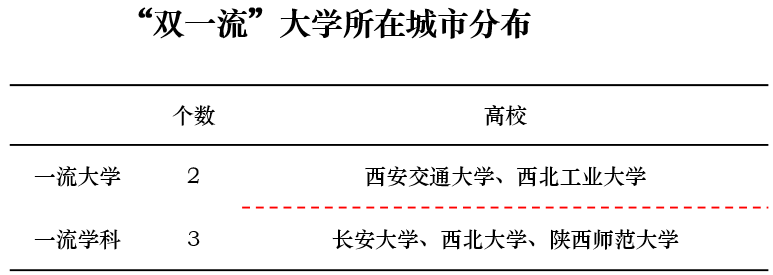

知名大学的创新活力影响和带动城市的创新活力水平。关中城市群“双一流”大学共有5所,都分布在西安,代表西安创新活力较强。

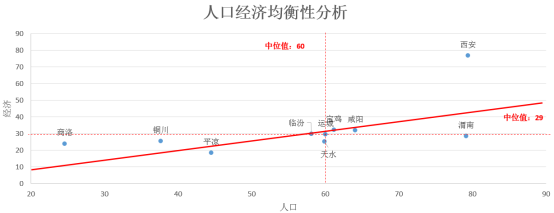

关中城市群人口与经济沿均衡线发展,均衡线以下且偏离越大的城市更应该关注产业发展,其中天水、渭南等城市要重点关注新产业进驻,有可能会带来城市发展的巨变;均衡线以上且偏离越大的城市更应该关注人口政策,其中西安等城市要重点关注人口政策变化带来的人口集聚,有可能会带来人口短时膨胀。

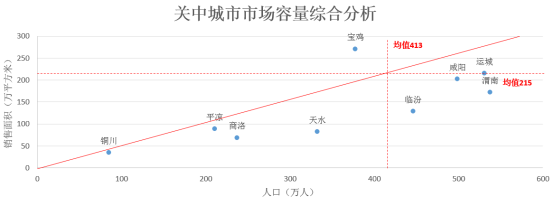

C.市场容量

市场容量指数重点考察城市市场销售规模水平、去化周期及房企进驻,是城市房地产发展的安全边界。该指数我们从市场容量、供地面积、购买能力、房企进驻热度等层面综合研判房地产市场安全属性。

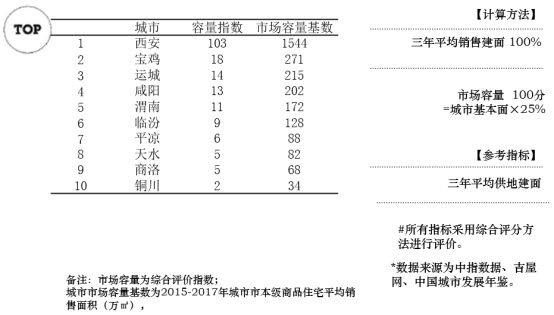

关中城市群城市市场容量基数均值为215万㎡ 。市场容量及安全指数TOP3的城市为:西安、宝鸡、运城。

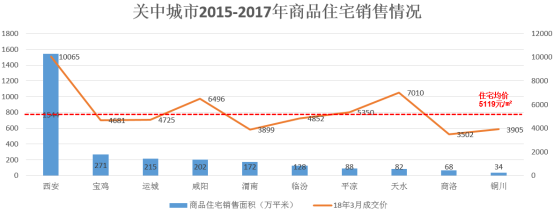

关中城市群10个城市2015-2017年商品住宅市场平均年成交面积为2805万㎡;西安住宅成交面积分别为1544万㎡,其销售面积占整个关中城市群成交总量的55%;除西安外,其他城市商品住宅成交面积均在300万㎡下。

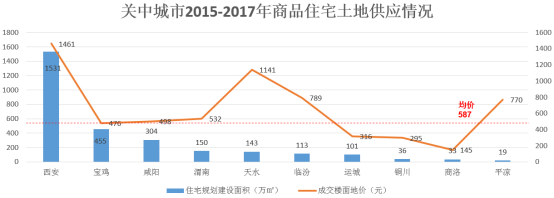

关中城市群10个城市2015-2017年三年平均土地出让住宅总建设面积为2887万平米,平均成交楼面均价为587元/㎡。

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有渭南、临汾、天水等。(其中,西安商品住宅销售面积1544万平米,常住人口规模883万人)

D.城市发展潜力

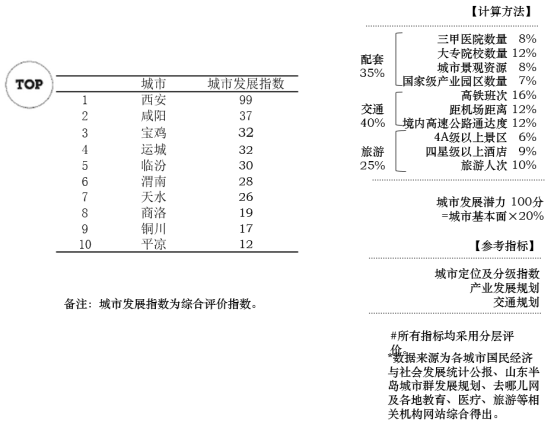

城市发展是城市的未来趋势,也是房地产发展迈向美好生活的主要路径。我们从城市配套、交通、旅游、规划等层面综合研判城市发展潜力。关中城市群城市发展指数TOP3的城市为:西安、咸阳、宝鸡。

①城市配套与环境:

城市配套的好坏直接制约着城市整体房地产发展水平,尤其是重要的医疗、教育等配套资源,第一新财经发布的《中国城市再分级》,把城市从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性进行了重新评价和定位,具有很好的参考价值。但本书仅从影响房地产市场选择最直接的几个指标进行论证。

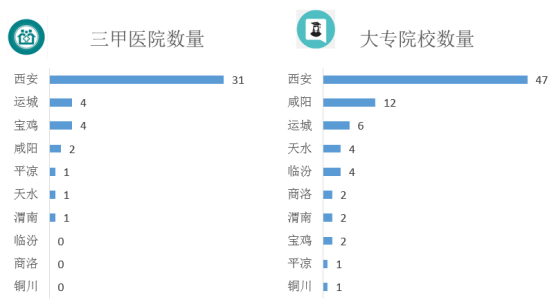

从最直接影响房地产的医疗教育配套来看,关中城市群中三甲医院共有44所,占全国三甲医院总数1599所的3%;大专院校81所,占全国大专院校总数2631所的3%。

②城市交通:

城市是整个区域交通的枢纽,其交通的便利度和通达性是我们关注的重点。城市轨道交通是大城市房地产市场的重要助推器,影响大城市的板块市场,但本书重要研究城市之间的房地产市场对比,故暂未把城市轨道交通纳入研究范围。

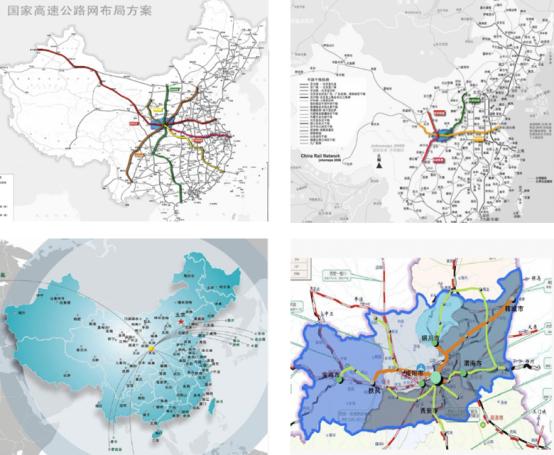

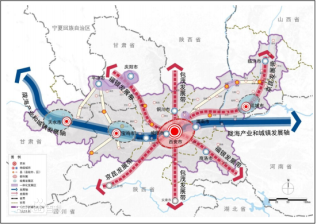

整体看来,关中城市群地处我国内陆中心,是亚欧大陆桥的重要支点,是西部地区面向东中部地区的重要门户。贯通西部地区的南北通道和新亚欧大陆桥在此交汇,以西安为中心的“米”字型高速铁路网、高速公路网加快完善,国际枢纽机场和互联网骨干直联点加快建设,全国综合交通物流枢纽地位更加凸显。

机场方面:咸阳机场是中国主要的干线机场,是我国十大机场之一,也是民航总局规划的八大枢纽机场之一;公路与铁路:关中城市群中公路线路呈“米”字形,横向主要为沪陕高速、连霍高速;纵向主要为京昆高速、包茂高速和福银高速;铁路线路呈“大”字形。横向主要为陇海铁路、宝中铁路和大西铁路。

关中城市群中西安的交通便利度明显优于其他城市。

3 旅游商务:

关中城市群南依秦岭、东跨黄河,具有独特的文化和地理标识,发源和兴盛于此的始祖文化、汉唐文化是中国元素的重要组成。西安、咸阳、宝鸡、天水、平凉、运城、临汾等城市历史悠久,拥有大量珍贵的历史文化遗产和丰富的人文自然资源。城市群内各城市文化同源、人缘相亲、民俗相近、交流合作密切、区域认同感强。

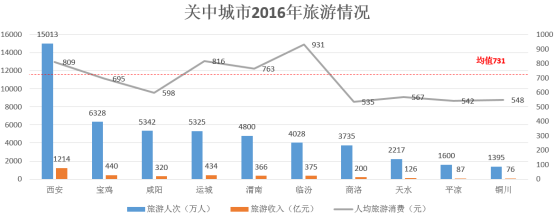

旅游反映了城市休闲配套资源情况和因旅游带来的短时流动人口流向。关中城市群2016年旅游人次达4.98亿人,关中城市群2016年旅游收入3638亿元;其中,西安为重要的旅游城市,单个市旅游人次占整个关中城市群的21%;关中城市群2016年人均旅游消费731元,超过整体水平的城市有4个,分别为西安、运城、渭南、临汾。

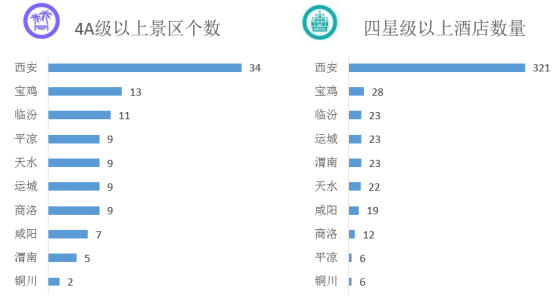

关中城市群共有4A级以上景区108个,占全国4A级以上景区1335个的8%。四星级以上酒店483个,其中四星级以上酒店达到200家以上的城市有1个,为西安,其余均在100以下。

④产业发展:

产业是人口集聚的主要因素,产业反映了城市经济支撑资源情况,产业的规划发展状态可以带动人口的流向。

关中城市群工业体系完整,产业聚集度高,是全国重要的装备制造业基地、高新技术产业基地、国防科技工业基地。航空、航天、新材料、新一代信息技术等战略性新兴产业发展迅猛,文化、旅游、物流、金融等现代服务业快速崛起,产业结构4正在迈向中高端。西北唯一的自由贸易试验区和一批国家级产业园区,为现代产业发展提供了重要平台和载体。

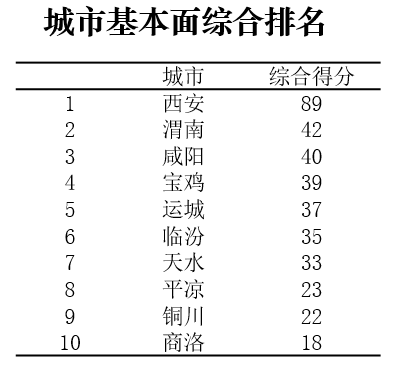

关中城市群城市基本面综合排名TOP3的城市为:西安、渭南、咸阳。处在城市发展较好区、适中区、较差区的城市个数比为3:4:3。