丁昀

丁昀

一、便利店业态简介

(一)便利店业态定义

美国定义:便利店是指营业面积从93至300平方米以内,拥有停放5至15台汽车的停车场,营业时间比一般超市时间长,并采用自助服务方式,给予消费者购物上最大方便的小型店铺;另外,便利店主要经营奶酪制品、面包、饮料、香烟、冷冻食品等农产品和生活必需用品并保持适当合理的库存。

日本定义:便利店是指在一个小的商圈范围内,用开架售货的方式,销售日常生活必需品的长时间营业的小型商店。是以向消费者提供方便为第一要义,并在经营管理方面追求高效率性的零售企业;

中国定义:便利店是指满足消费者便利性需求为主要目的的零售业态(我国商务部《零售业态分类》( GB/T181062000)定义);便利店是一种以自选销售为主,销售小量应急性的食品、日常生活用品和提供商品性服务,以满足消费者便利性需求为主要目的的零售业态。

(二)便利店业态的分类

从世界便利店的发展历程来看,通常被划分为两种类型:传统型 (Traditional)和加油站型 (Petroleum-Based)。

传统型便利店:

通常位于居民住宅区、学校以及客流量大的繁华地区,营业面积在50~150平方米不等,营业时间为15~24小时,经营品种多为食品、饮料,以即时消购物的便利性费、小容量、应急性为主,80%的消费者是目的性购买(如7-Eleven、Circle K)盛行于亚洲的日本和中国台湾等地区。

加油站型便利店:

通常指以加油站为主体开设的便利店(如BP、ESSO),在地域广阔且汽车普及的欧美地区发展较为迅猛,2000年美国加油站型便利店占行业门店总数的76.1%。

(三)便利店业态特征

从不同国家对便利店所下定义来看,便利店普遍具有以下特征:

1.选址在居民住宅区、公路边,以及车站、医院、学校、娱乐场所所在地;

2.商品营业面积较小,但利用率高;

3.商品结构以速成食品、饮料、小百货为主,有即时消费性、小容量、应急性等特点;

4.80%的消费者为有目的购买;

5.营业时间长,一般在15小时以上,甚至24小时,终年无休日;

6.以开架自选为主,结算在收银机统一进行。

便利店具有与超市相区别的4个“便利”业态特征:

1.距离便利性;

2.即时的便利性;

3.时间的便利性;

4.服务的便利性。

二、便利店业态发展历史

(一)世界发展历史

便利店简称CVS,起源于美国,发展成熟在日本,其特点在中国台湾地区发挥到极致。

在美国,由于超级市场步入大型化与郊外化以后,给购物者带来了距离、时间、商品、服务等诸多方面的不便利;同时由于超级市场远离购物者的居住区,到超级市场购物需驾车前往,加上超级市场卖场面积巨大,商品品项繁多,购物者要花费大量的时间和精力挑选商品,还需忍受排长队等候结账之苦;以上种种都使得那些想购买少量商品或想满足即刻所需的购物者深感不便,便利店由此应运而生。

日本便利店是20世纪60年代末从美国引进的,经营便利店最为成功,日本第一家便利店成立于1969年,是由日本橘高糕点批发公司按美国模式建立的沃玛特便利连锁集团。1973年日本伊藤洋华堂集团与美国南方公司建立7-Eleven便利商店连锁集团。1991年日本7-Eleven公司应美国南陆公司的要求,在与该公司实现资本参与的同时,实现经营方面的参与,现已成为南陆公司的控股公司。便利店已成为日本零售业中具有日本本土特色的典型代表。

我国中国台湾地区的便利店始于70年代末,1977年成立的“青年商社”是中国台湾地区最早的便利店。1979年统一集团引入日本7-Eleven后,当年与桑斯兰德公司签约合作。便利店在中国台湾地区开始大规模发展。1980年第一家7- Eleven长安门店开幕。1998年1月加盟店比例超过65%,到1999年3月,门店数已达2009家。目前全中国台湾地区平均每3000人就拥有一家便利商店,是全世界便利商店密度最高的地区之一。

(二)便利店在中国的发展历史

从便利店的世界发展历程可以看出,发源于美国的便利店是在移植到日本后得到飞速发展的,其后又在日本和中国台湾地区被加以推广。其中原因在于日本和中国台湾地区地域狭小,人口众多、密集度相当高,居民出行购物很大程度上还是依靠步行,会更多地考虑便利的因素。同样原因,在国内各中心城市与沿海城市,便利店也存在着较大的生存空间。

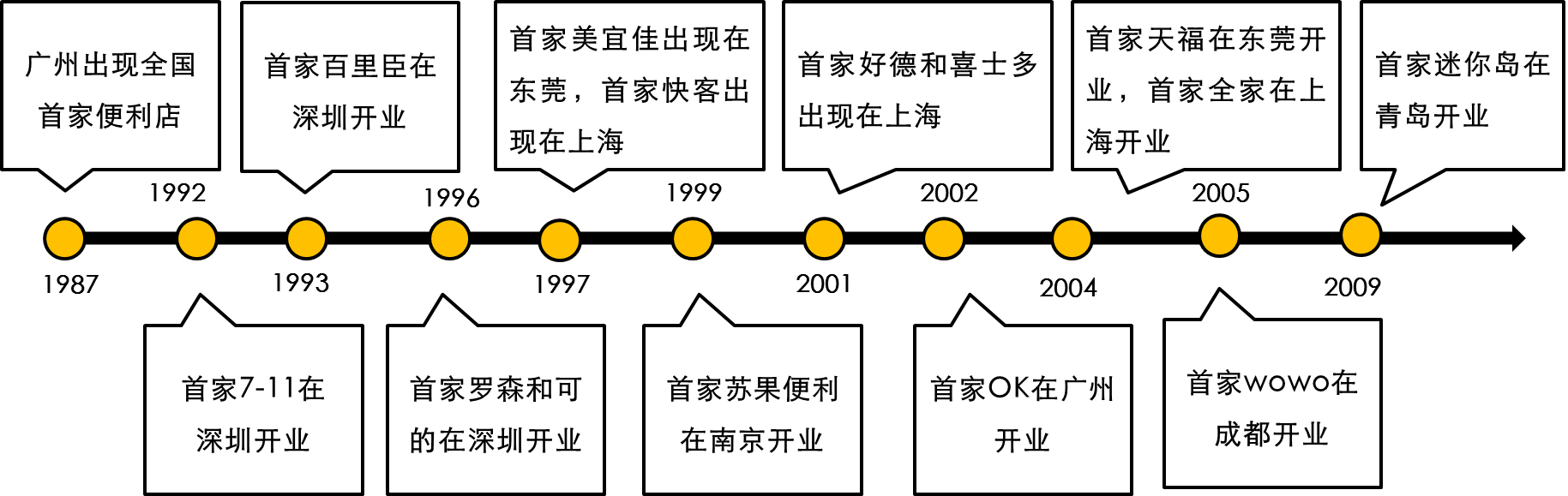

根据零售业态的发展规律,一般认为,在人均GDP达到3000美元的国内城市,便利店就会有生长的土壤。而它们主要集中在经济发展较快、富裕程度较高的长江三角洲地区,如沪宁杭和广深等城市。事实上,国内的便利店也正是在这两个地区得以迅速发展。如图3-17所示。

图3-17 便利店在中国的发展历程图

三、便利店业态现状

(一)规模与集中度

整体处于成长期,高速增长,规模较小

便利店业态最初于1990 年代引入国内市场。尽管起步较晚,但是伴随着经济的持续增长,便利店业态在我国取得了较快发展。

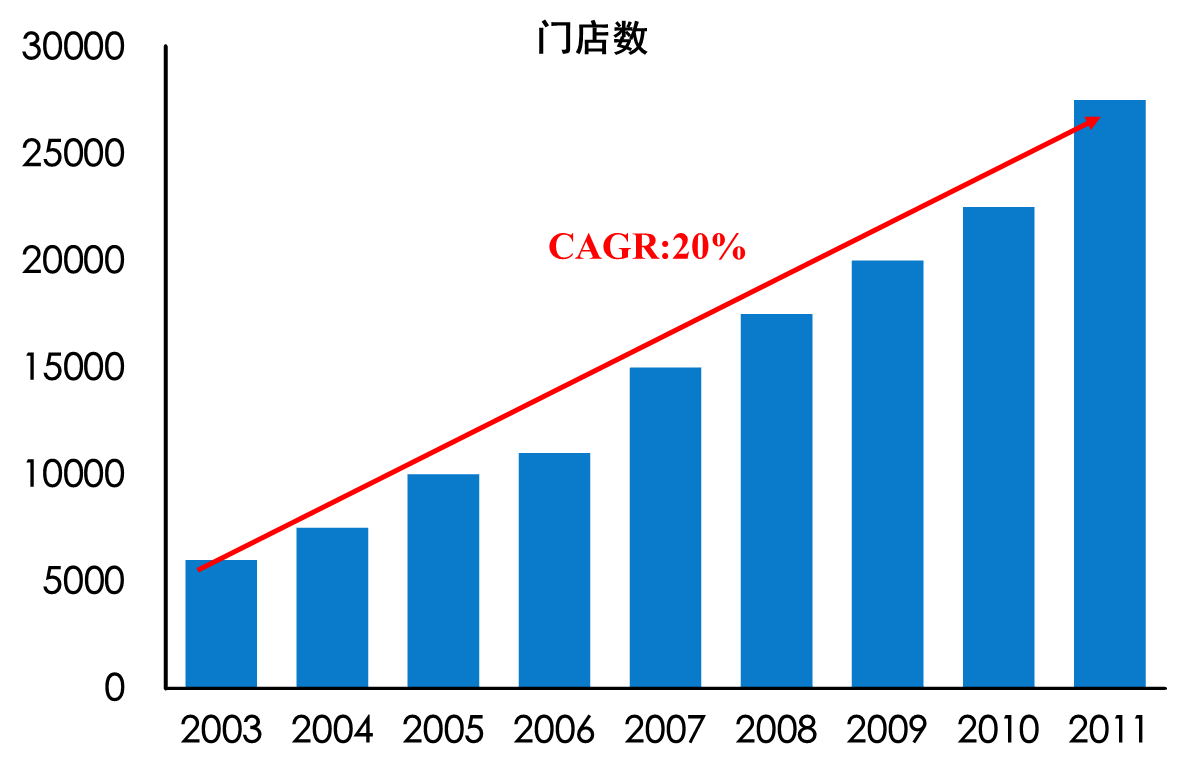

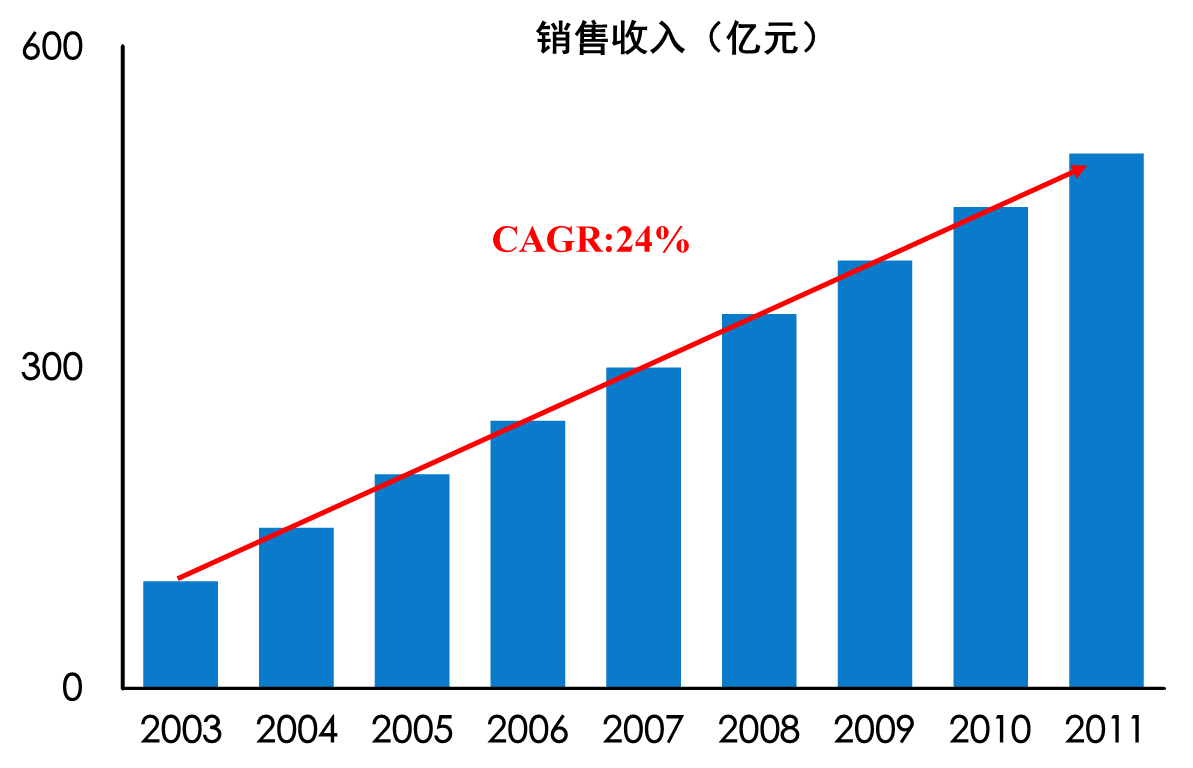

2003 年以来,随着我国经济的高速发展及居民收入的提高,便利零售业态也进入了高速发展阶段。从2003年到2011年,中国便利店门店数和收入复合年均增长率分别达20%和24%。9年间,便利店的门店数和收入都增长4倍多,2011年便利店门店数达27600家,收入近500亿元。如图3-18所示

图3-18 近年来便利店在中国的门店增长与销售增长趋势

(数据来源:Kantar Retial,安信证券,和君咨询整理)

但是从便利店规模占比来看,上述统计口径中便利店商品销售额占当年全部连锁零售企业总销售额(约3.5 万亿)的比重仅为6.5‰,占当年社零总额比重仅为1.2‰,远低于日本的6.6%(便利店年销售额占日本零售行业比重)和美国的5%(便利店店内商品年销售额(不含油品)占美国零售和食品服务销售额(不含机动车及零部件)比重)。

2011年中国便利店连锁企业的基本情况,如表3-1所示。

表3-1 2011年中国便利店连锁企业情况

序号 | 公司名称/品牌名称 | 主要分布地区 | 门店总数 |

1 | 东莞市美宜佳便利店有限公司 | 广东省 | 3650 |

2 | 农工商集团便利店(好德、可的) | 上海市 | 2100 |

3 | 快客便利店 | 上海/浙江/江苏 | 2014 |

4 | 苏果便利店 | 南京市 | 1446 |

5 | 东莞市星输商贸有限公司 | 广东/湖北/云南 | 1400 |

6 | 四川省互惠商业有限公司 | 四川省 | 1270 |

7 | 成都红旗连锁股份有限公司 | 成都市/眉山市 | 1129 |

8 | 陕西省太原市唐久便利店 | 太原市/晋中市 | 1106 |

9 | 浙江人本超市有限公司之上便利店 | 温州市 | 892 |

10 | 河北国大36524便利店 | 河北省 | 840 |

11 | 青岛利群便利店 | 青岛市 | 800 |

12 | 7-Eleven | 广州/北京/天津/成都/上海 | 798 |

13 | 全家便利店 | 上海市 | *700 |

14 | 喜士多便利店 | 上海市 | 6*60 |

15 | 武汉中百便利店 | 武汉市 | 584 |

16 | 山西金虎便利连锁有限公司 | 太原市 | 537 |

17 | 上海良友金伴便利店 | 上海市 | 525 |

18 | 上海梅林正广和便利连锁有限公司 | 上海市 | *400 |

19 | 北京物美便利超市 | 北京市 | 392 |

20 | 天津市津工超市有限责任公司 | 天津市 | 382 |

21 | 罗森便利店 | 上海市 | 354 |

22 | WoWo(中国)便利连锁管理公司 | 四川省 | *295 |

23 | 万店通便利店 | 深圳市 | *260 |

24 | 哈尔滨中央红集团小月亮便利店 | 哈尔滨市 | *250 |

25 | 上海好迪亚零售有限公司 | 上海市 | 214 |

26 | 北京好邻居便利店 | 北京市 | 186 |

27 | 北京京客隆便利店 | 广州市 | 161 |

28 | OK便利店 | 大连市 | 95 |

29 | 太阳系便利店连锁经营有限公司 | 青岛市 | 65 |

30 | 青岛迷你岛便利店有限公司 | 青岛市 | 29 |

(数据来源:中国连锁经营协会,和君咨询整理,带*号为估计值)

(二)发展阶段

区域发展不平衡,东部竞争激烈,中西部市场刚刚起步

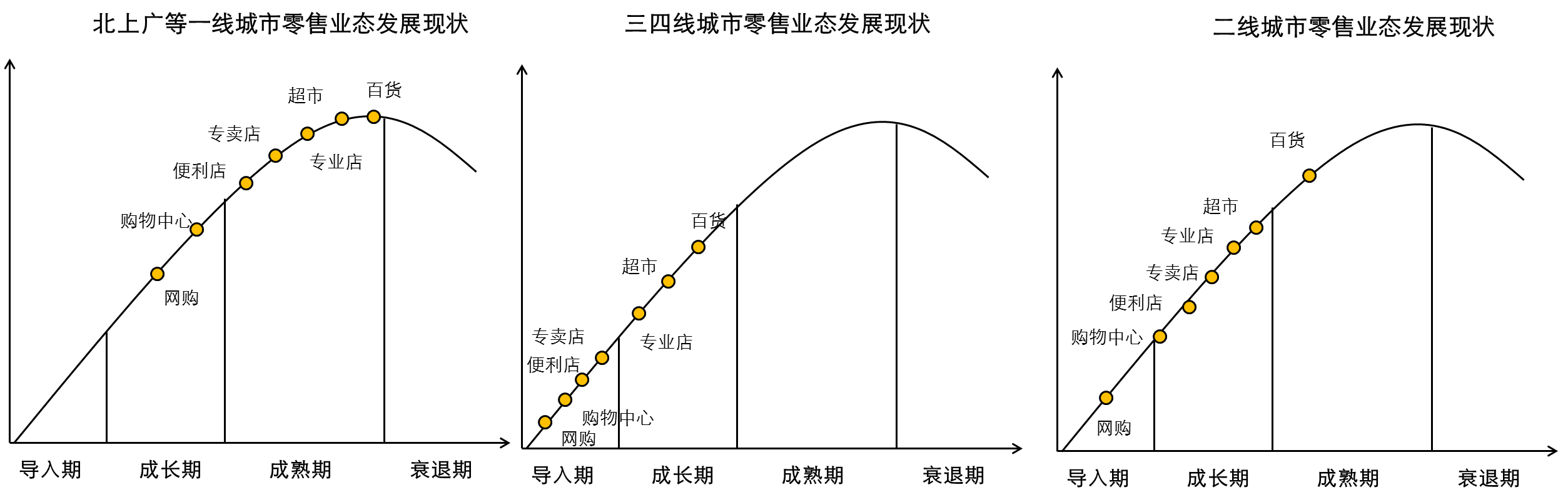

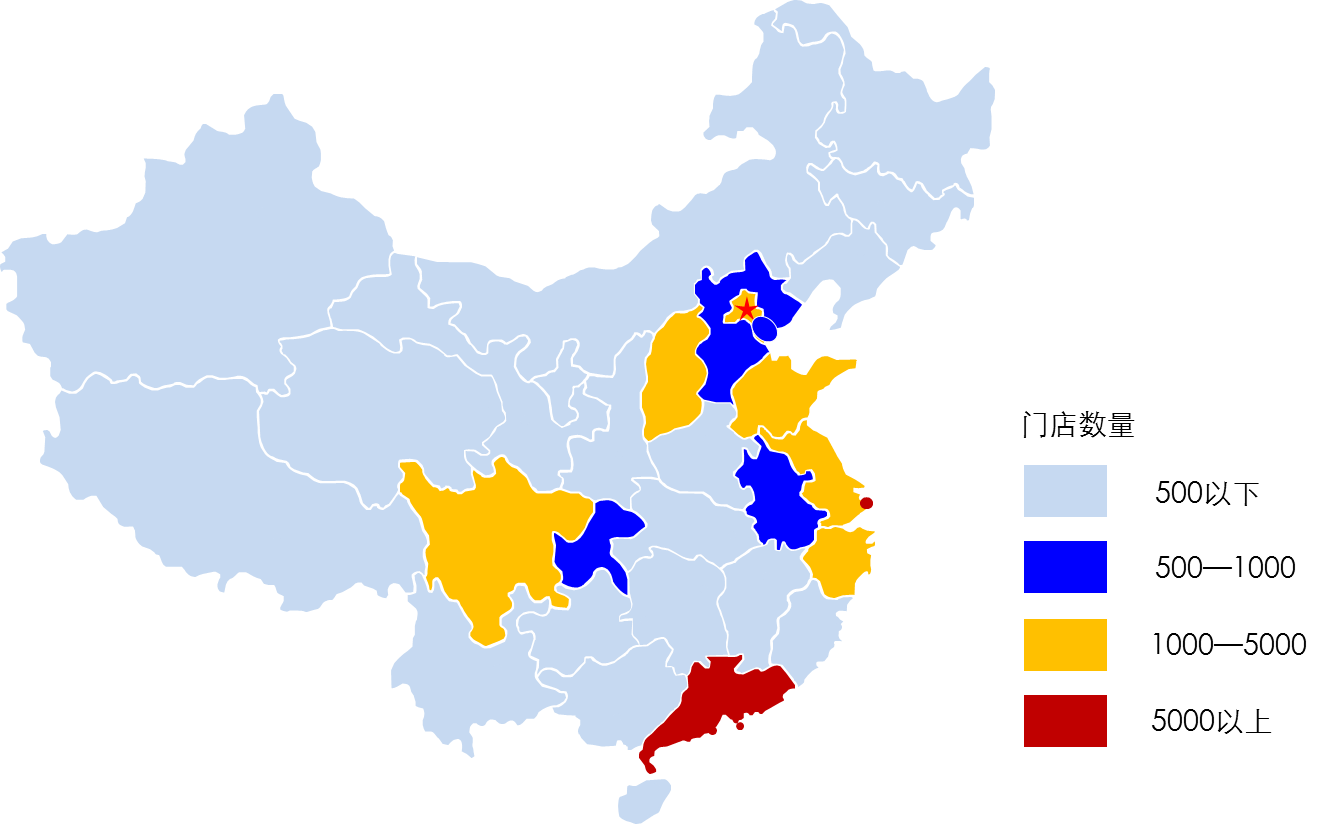

便利店是超级市场发展到比较成熟阶段后的产物。因此,便利店最初的发展必然是经济比较发达、超级市场发展比较成熟的地区。这就造成了国内便利店行业发展出现地区不平衡性,发展较快的主要集中在国内大型城市和一些沿海经济发达地区。目前上海、广东便利店发展最快,其次是北京、四川、江苏、浙江等地,而一些二线城市和多数三线城市还处于空白状态。如图3-19所示。

图3-19 不同区域便利店发展现状图

(三)经营模式

采用赚取进销差价以及收取通道费用的模式,内资企业门店以加盟连锁为主,差异化经营,烟酒类销售占比较高

我国便利店业态目前基本采用赚取进销差价以及收取通道费用的模式。但经营实力弱的便利店品牌收取渠道费用议价能力较弱。

另外,目前我国便利店门店主要以加盟连锁经营为主,排名靠前的便利企业加盟门店占比都比较高。例如,东莞美宜佳甚至100%采取加盟连锁经营。加盟连锁经营模式为企业迅速扩张提供了强力支持,并迅速提升品牌价值,占领市场先机。但便利店企业的经营重心仍是物流、品类管理、培训等专业化经营方面。如表3-2所示。

表3-2 中国便利店门店加盟连锁情况

品牌名称 | 门店数 | 加盟店数 | 加盟店占比 |

美宜佳 | 2800 | 2800 | 100.0% |

联华快客 | 2000 | 1073 | 53.7% |

上好 | 1300 | 1294 | 99.5% |

唐久 | 1056 | 770 | 72.9% |

国大36524 | 802 | 650 | 81.0% |

良友 | 552 | 270 | 48.9% |

金虎 | 493 | 445 | 90.3% |

京客隆 | 150 | 90 | 60.0% |

物美 | 374 | 119 | 31.8% |

(数据来源:公司网站、中国连锁经营协会、和君咨询整理)

从经营品类上看,烟类最高,占比高达36%;其次为公交卡、饮料和电讯卡,其销售额占比高达70%。由于外资企业不准卖烟,7-Eleven、全家等外资便利企业以鲜食销售为主,此类商品的销售占比高达40%左右,远远高于行业平均水平。

(四)竞争状况

1.外资便利店抢占渠道为先

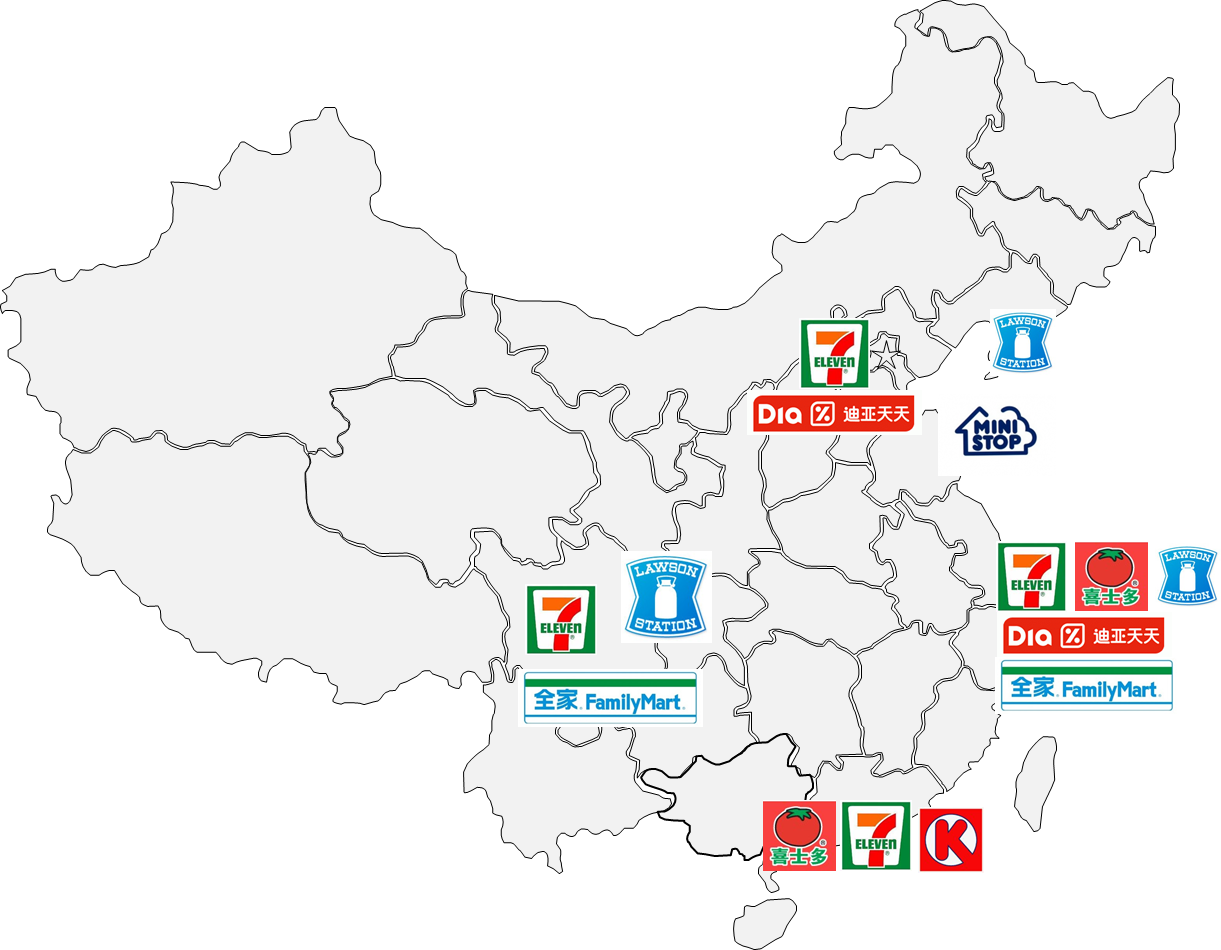

外资便利店于20世纪90年代进入中国大陆市场。目前在国内市场的外资便利店连锁品牌主要有7-Eleven、全家、Lawson(罗森)、喜士多、Ministop(迷你岛)和迪亚天天等。如图3-20所示。

图3-20 主要外资便利店在中国大陆的市场布局状况

2.内外资品牌群雄逐鹿

在目前的国内市场,内资便利店在规模上占据优势。在便利店业态已实现导入的不同市场,行业呈现出不同的竞争格局。如图3-21所示。

图3-21 全国便利店竞争格局

(资料来源:公司网站、和君咨询整理)

在外资已完成早期布局的沿海经济发达地区如上海、广州等城市,内外资“短兵相接”,竞争激烈。举例来看,上海是便利店业态发展程度最高的国内城市之一,目前其便利店数量约7000家(不完全统计),门店密度已接近日本。其中,以可的、好德、快客、良友金伴等为代表的内资便利店数量占据大半壁江山,而7-Eleven、Lawson(罗森)、全家、喜士多等外资便利店数量也达到1500-2000家。

在外资尚未大规模进入的地区,包括内陆经济中心城市(如成都)和其他沿海城市(如南京),内资便利店在规模上占绝对主导,其中部分市场呈现优势内资便利店连锁品牌一家独大或寡头竞争的格局。

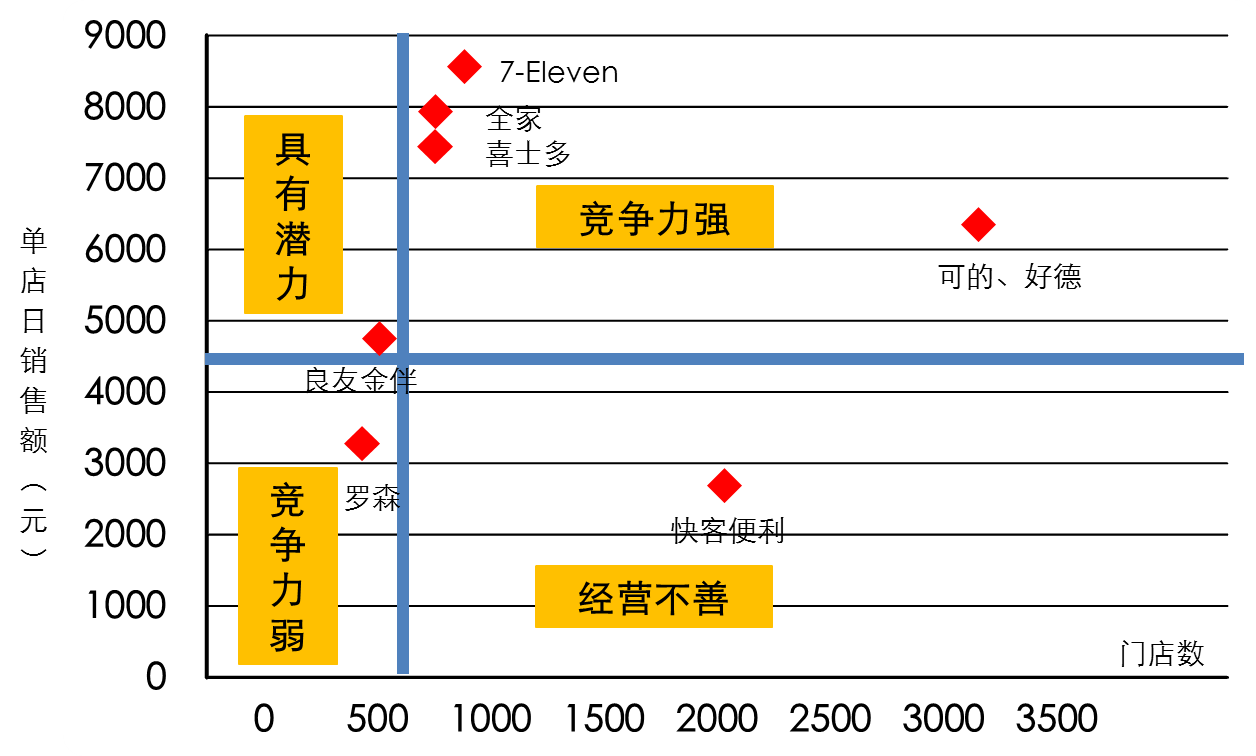

3.外资便利公司综合竞争力普遍强于内资企业

据研究表明,一家便利门店日销售收入要在4500元以上该店才能实现盈利,而且门店规模要保持在600家以上该公司才能盈利。目前平均单店收入超过4500元的便利公司有六家,其中7-Eleven、全家和喜士多三家外资公司的单店日销售收入都达到了7000元人民币以上。尤其是7-Eleven单店日销售额将近8500元。

内资便利公司中,农工商超市旗下的好德便利和可的便利单店日销售收入超过6000元;良友金伴刚过4500元。但罗森便利和快客便利单店日销售收入均在4500元以下,其盈利能力较弱。

由于烟草经营受限,外资便利店的实际营运能力更为突出。2007年国家发改委颁布了《烟草专卖许可证管理办法》,禁止外资企业进入烟草经营领域。因此在正规途径下,大部分外资便利店不具备销售香烟的资格,而烟类产品是便利店最大的零售收入来源。目前,外资便利企业在没有烟草销售的情况下,还能取得如此高的单店收入,可见其特色商品经营能力远远高于内资便利企业,其综合竞争力较强。如图3-21所示。

图3-21 全国便利店综合竞争力比较

(资料来源:Kartar Retail、安信证券研究中心)