不详

不详

什么是年度经营计划?企业年度经营计划是指按照章程规定,组织以及组织的各个组成部分在规定的时间内制订出每年的常规性计划。在企业经营管理中,年度经营计划有着十分重要的地位。不管企业规模大小,为了维持长期的运营都应该制定年度经营计划。在进一步探讨年度经营计划之前,先探讨“一致性”要求的问题。“一致性”是企业战略的核心要求,需要满足内外部对齐、长中短对齐、上下对齐、左右对齐(四对齐)。为了达到“一致性”的要求,需要重点查验点不同层级、不同范围规划之间的协同。卡普兰和诺顿在书中提出了一个检查企业战略一致性的框架,他们认为组织协同存在以下八个关键协同点(其中四个是重中之重):①企业战略指南:公司总部制定战略指南,下属单位(业务单元、支持单元)根据指南制定各自的战略;②董事会和股东的协同:董事会负责对公司战略的评估、批准及其监督;③从公司总部到总部支持单元:将公司战略转化为公司政策,再交由总部支持单元管理跟踪;④从公司总部到业务单元:将公司关键任务逐层分解到业务单元战略中;⑤从业务单元到支持单元:将业务单元关键任务合并到支持单元战略中;⑥从业务单元到客户:向目标客户群体传达客户价值主张,并反映在特定客户的反馈和衡量指标上;⑦从业务单元到供应商和外部合作伙伴:将供应商、承包商和合作伙伴所共享的关键任务反映在业务单元战略中;⑧公司总部的支持:业务单位支持单元的战略应该反映出总部支持单元的关键任务。

之所以花相对多的篇幅来强调来“对齐”,是因为对齐是为了确保公司、事业单元以及部门等不同层面在目标、策略、行动计划与资源保障的一致同步,这无论是对于中长期战略规划(在2.6.6节已经做过讨论),还是年度经营计划均为如此;而与中长期战略规划不同的是,年度经营计划更加侧重操作指引,是企业排兵布阵的作战地图,它包括三大核心要素(可以称之为“一条线”),如图4-40所示:经营目标、重点工作、行动计划,这与华为的提法“五个一致性”(即机会-目标-策略-行动计划、资源)是一致的,也是我们在上一节中讨论的战略解码结果(经营计划、重点工作和行动计划是一致的)。战略规划要“化简单为复杂”(这是战略规划的全局性、长远性所决定的,不要用战术的勤奋来掩盖战略的懒惰),然而年度经营计划却要“化复杂为简单”。

图3-40 战略解码三大核心要素

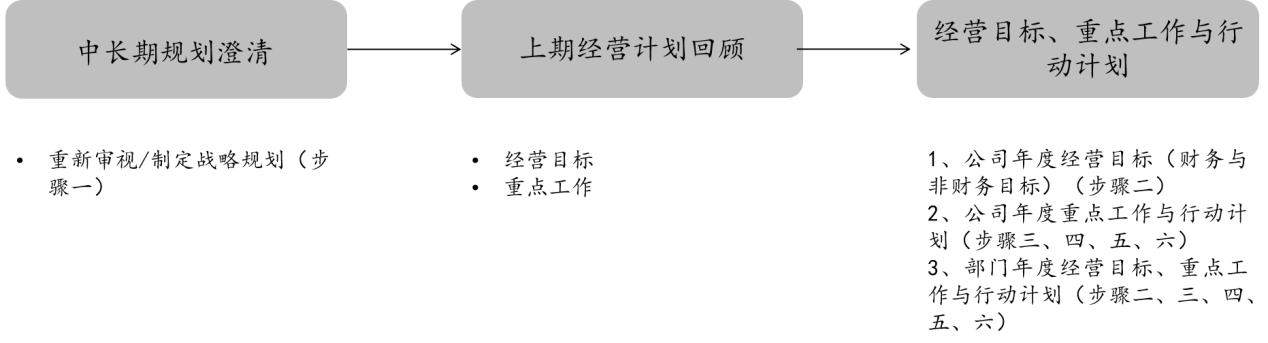

正如BLM框架是作为中长期战略规划的工具(只不过战略意图、市场洞察、创新焦点、业务设计、关键任务、人才、正式组织以及氛围与文化已经涵盖了战略规划中的主要要素,BLM框架的“工具属性”并不明显),在3.4.2讨论的“战略解码方法”也是一个解码工具,同时适用于不同层级。年度经营计划制定(即战略解码方法论的应用)关键步骤,如图3-41所示:

图3-41 年度经营计划制定关键步骤

下面,对上述步骤分别进行讨论。

(1)制定年度经营计划关键步骤(之一)

在这个环节中,除了对中长期战略进行澄清和回顾以外,关键的输出是确定三年关键任务、市场与环境的主要变化(相关输出模板详见第七章,下同)。

(2)制定年度经营计划关键步骤(之二)

在这个环节中,关键的输出是年度目标达成情况、年度重点工作达成情况回顾、年度发现的主要市场机会。

(3)制定年度经营计划关键步骤(之三)

①导出公司年度经营目标

在这个步骤中,将会应用到“战略分解六步法”中的步骤二(请回顾“战略分解六步法”中相关内容)。

德鲁克认为:“企业绩效要求的是每一项工作必须以达到企业整体目标为目标,尤其是每一位管理者都必须把工作重心放在追求企业整体的成功上 ”战略执行真正的敌人——日常事务,后者往往导致我们忽略最重要的目标:重要目标需要你做一些全新的事情,这些新事务往往会和原有的日常事务发生冲突,由此产生的紧急事务可能会消耗你大量的时间和精力。

在这个环节中,关键的输出是年度目标、目标值(及其依据)。公司年度目标实际上是做五年滚动预测,需要考虑中长期战略目标分解在当年度的任务,并把修正之后的目标纳入经营计划。

Ⅰ.2022年年度目标

公司年度目标包括财务和管理两大类(以下指标仅为举例,实际需要调整)。在2.3.1节中我们提出近期目标更加量化,用以检验组织是否按照战略目标前进,因此年度经营计划中的经营目标确定十分关键。确定具体目标因人而异,基本原则是兼顾中长期战略意图、近期经营重点以及当前主要瓶颈等。

Ⅱ.目标值(及其依据)

目标值的确定也十分关键,同时它也会影响绩效考核结果,与每个人的切身利益息息相关。华为一般采用“四比法”来确定目标值,“四比法”分别是与行业发展趋势比、与竞争对手比、与企业内同类业务比以及有自己过去比,这是一种比较高效的方法。参考“四比法”,笔者推荐目标值确定的五种方法(详见第七章)。

在实际中,还可以将目标值分为底线值、达标值和挑战值三个档次:底线值一般为达标值的80%(低于底线值为0分),达标值体现了公司战略意图(一般比预算还高一些),挑战值一般为达标值的120%。

②导出公司年度重点工作与行动计划

在这个步骤中,将会应用到“战略分解六步法”中的步骤三、四、五和六(请回顾“战略分解六步法”中相关内容)。

在这个环节中,关键的输出是公司重点工作、行动计划。

Ⅰ.2022年公司重点工作

年度重点工作不宜过多,这里出现的问题是主管往往都希望将自己所负责领域的工作成为当年的重点工作,以获得更多的重视和资源倾斜。公司重点的来源(输入)是这里的关键问题(不可遗漏,也不可随意增加),如下所示,公司重点工作的来源包括三个方面:第一个来源是“中长期战略规划关键任务与任务”,这是在中长期战略规划制定时确定的,不可更改;第二个来源是“年度经营计划回顾和年度经营目标”,由当年要实现的经营目标所确定;第三个是其他方面,包括当年新发现的商业机会等 。当然,与之前在2.4.2节中指出的一致,重点工作最终也是通过“排序”而获得的。

确定重点工作之后,需要进一步确定工作计划。重点工作与行动计划容易混淆,两者的区别是前者是“做什么”(有哪些重点工作?),后者是“怎么做(每个重点工作的步骤是什么?)”。确定行动计划的意义有两个:一是做“沙盘推演”;二是偏于战略执行的监控(“一件事情要做三次”,这是第一次)。此外值得注意的是,关键任务、重点工作与行动计划是基于“项目”的(回顾一下项目管理的定义、特征及项目管理和职能管理的区别)。PMI在《 PMBOK指南》对“项目”的定义:项目是为创造独特的产品、服务或成果而进行的临时性工作。这个定义反映了项目的本质,指出了项目具有临时性、独特性和目标性。这是理解关键任务要进行项目化的前提:项目是临时的、独特的、需要渐进明细的工作,而职能经营是永久的、重复的、需要在标准化的生产线上进行的工作,这是项目与运营经营的这三大主要区别。再次强调:要对关键任务、重点工作以及行动计划进行项目化管理。通过“重点工作”及其衡量标准的设定,也就完成了从战略目标到实施策略的构建,但策略并不是能够分配到具体人员的具体事宜,如果企业战略落地止步于此,就会陷入“执行漏洞”:所有人都知道打算做什么,却没人为之负责。重点工作往往涉及等头多的人员,它并不等于某项具体工作,而是可能需要多件工作共同完成。如果不能把人员明确地安排到具体的事项上,就会出现策略偏差或者工作变得模糊不清的状况。

Ⅱ.2022年公司行动计划

重点工作、衡量指标(一个重点工作可能有多个衡量指标)及行动计划(战略和行动计划是“多对多”关系)

Ⅲ.2022年公司行动计划所需的资源

③导出部门年度目标、重点工作和行动计划

在这个步骤中,实际上是重复上述步骤,只是分析层级变成了部门,关键点是把握目标分解的基本原则。目标分解基本原则包括三个:一是层层分解,自上而下;二是纵向到底,横向到边;三是回顾检查,确保关联。

在这个环节中,关键的输出是部门经营目标、重点工作、行动计划。

经营计划的主要管理部门(包括经营计划管理部门、战略管理部门、财务部、人力资源部及其他相关职能部门):制定相关战略,制订和开展经营计划;提供相关模板、指导相关业务单位完成相关内容;对经营计划的执行效果进行日常管理并提供相关数据;保证相关资源的到位,支撑经营计划的落实;对重大问题和风险进行预警和跟踪。

接下来,基于愿景、战略导出的战略目标、业务设计和关键任务等,制定各业务的年度计划,与全面预算(在3.4.4节进行讨论)、战略绩效(在3.4.5节讨论)形成三位一体闭环。三大管理流程紧密联系、环环相扣,成为一个有机整体。