吕俊博

吕俊博

Base:广东顺德

规模!规模!!还是规模!!!

“宇宙第一房企”司令部发出总攻令。

于是,新一轮房企大战开打!

100亿,淘汰出局!1000亿,刚入门槛!!5000亿,宇宙第一房企!!!10000亿,我的未来不是梦?!

随着房地产行业规模屡创新高,房地产企业集中度逐年上升,2017年TOP房企有16家进入房地产销售额千亿俱乐部,行业巨头碧桂园更是率先突破5000亿大关,即便如此,和2017年全国商品房销售额13.3万亿元相比,号称“宇宙第一房企”的碧桂园即使把触角都伸到了县城,还没达到全国份额的4%。寡头垄断是企业家的梦想,在房地产这个地方经济支柱产业里,庞大的经济基数给了梦想家们足够的想象空间。而类比美国的房地产发展史,万科、碧桂园、恒大等业界翘楚纷纷把市场份额目标瞄准美国三大房企霍顿公司(D.R.Horton)、普尔特房屋(PulteGroup)和莱纳(Lennar)。如果碧桂园在国内的市场占有率可以比肩2015年霍顿在全美的市场占有率7.3%的话,10000亿的梦想还真不是吹出来的,更何况中国企业家还有走出去的雄心壮志!

房地产寡头垄断的时代已经来临。

一方面,国家的房地产行业政策促进了寡头垄断市场的形成,为了加快经济发展的产业化、规模化,国家制定了一系列提高产业集中度的政策。其中,招排挂制度的闪亮登场,直接加速了行业垄断的步伐。2007年9月,国土资源部发布的《招标拍卖挂牌出让国有建设用地使用权规定》决定:受让人必须付清全部土地出让金后,才能领取土地使用权证书,这一政策对已经上市的资金雄厚的房地产企业影响不大,甚至可能是利好。而中小企业的生存将很困难,大批中小房地产公司将倒闭,仅留下一些大型房地产公司垄断市场价格致使房地产行业寡头垄断时代快速来临。

另一方面,“经济诸侯”的格局促进了以城市群为空间载体的寡头垄断市场结构,经济发达的城市群借助其资金、资源、人才等优势扶持本地大型房地产企业的发展,同时借助城市群建设极大拓宽寡头垄断的市场范围,而大部分城市建设的目标就是以构建产业链为主线,促进区域市场一体化,实现资源共享、优势互补。这必然为区域内龙头房地产企业消除市场壁垒、拓宽市场范围,将垄断优势扩大到整个城市群经济区域。

此外,消费者品牌意识的觉醒刺激了寡头垄断市场结构的形成。随着中国开放成熟起来的中国消费者,其品牌意识与日俱增,从而进一步促进了寡头垄断市场结构的形成。消费者认品牌,将自己的货币选票投向品牌房地产开发商,使能够拥有品牌的房地产企业逐渐垄断市场份额,成为本行业的垄断寡头。同时,市场化竞争格局的逐步完善和跨区域大型公司的组建成为寡头垄断企业诞生的培育土壤。

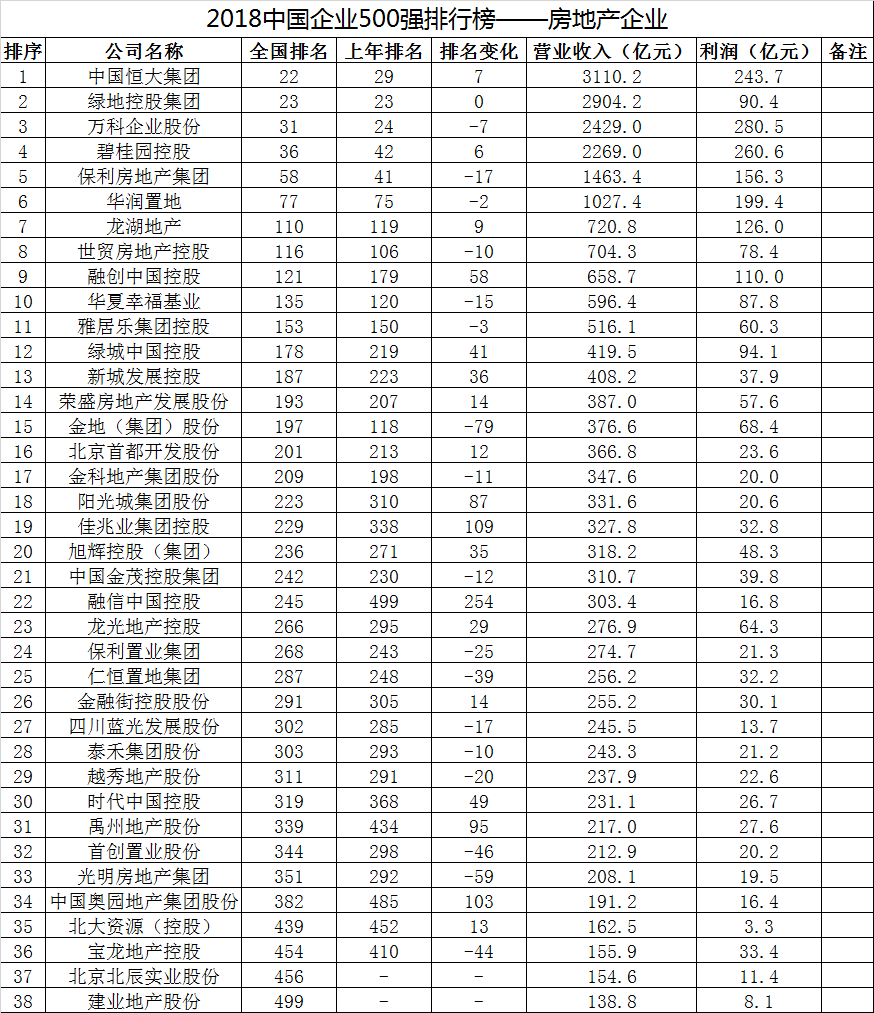

当下,1.5万余家中国房企既是中国城市化的助力者,也是城市化红利的受益者,随着中国城市化进程的加快,房企进入规模化竞争阶段,根据中国指数研究院公布的2017年中国房地产销售额百亿企业排行榜,目前国内有144家房企跻身百亿军团,其中16家房企销售额突破1000亿。而根据《财富》杂志最新公布的2018中国500强企业排行榜,共有38家房地产企业跻身500强企业。

然而一方面由于中国的消费者对于房地产需求的快速升级迭代,另一方面除一线城市外的各级城市主政者也在努力把握城市土地资源变现的政策风口,以便在下一轮的城市发展排位赛中抢得起跑优势;中国的房地产业很快即将跨越百家争鸣的“春秋时代”,而受到政府“只住不炒”的持续调控和世界城市群的发展规律影响,我们对于中国城市房地产发展应该有更加前瞻性的认知。

2013至2016年连续4年,房地产投资占全国固定资产投资的比值几乎都在三分之一左右,房地产投资是城市投资最重要的风向标,也是市场化程度最高、嗅觉最灵敏的投资行为,投资逻辑就是规律性认知,只有认清发展规律,把握房地产投资逻辑,才能读懂当下,把握未来。

从这个角度看,

房地产投资逻辑就是“经济战国”时代城市发展的未来!