金国华

金国华

通过研讨会的方式,我给再起飞公司的所有中高层做了经营计划制订方法及工具的培训,但执行并非一帆风顺,遇到的问题有些出乎意料。

截至11月10日,除了少数几个部门回复外,其他部门迟迟未见答复,包括经营计划的龙头牵引部门——营销中心。所以,战略发展部的刘总与我找到营销中心的李总询问工作进展情况。

李总的回答多少让我有点意外:“我收到通知了,但年底有很多事情要处理,还没顾得上。”

刘总说:“这项工作也很重要,时间还是比较紧的,而且其他部门等着承接你们的计划呢。”

李总说:“我已经吩咐助理先按照表格做了,完成初稿后,我再看看。”

……

很多企业在导入经营计划方法时,都会出现类似的现象。

现象一:没时间做

虽然这个理由有点无厘头,但这是很多企业成功导入经营计划方法时最大的障碍之一。在讲经营计划方法时,公司所有的中高层都听得津津有味,而且兴致高涨。一旦需要大家行动,就会出现这种情况。

有两个原因:

(1)公司没有评估新方法导入所需要的时间和精力,在公司内部工作安排方面并没有做出特别的“承诺”和“强要求”。

(2)没有意识到新工具的导入对公司大范围内工作方式改变带来的阻力。

现象二:安排人直接搞定

对于年度经营计划制订工作,很多公司中高层经理团队就像再起飞公司一样,直接安排助理起草,自己审核一下就认为万事大吉了,这是错的。

年度经营计划制订的重要产出不仅仅是最终完成新表格的填写工作,不可抱着交差的心态做这项工作,重要的是制订的过程。否则,因为缺乏上下充分的沟通,经营计划根本无法起到牵引作用。

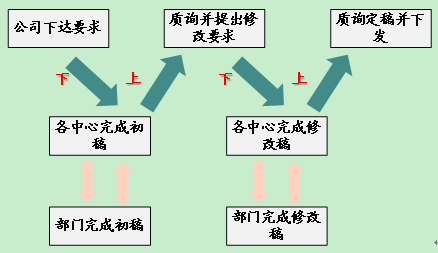

实际上,经营计划制订过程至少是“两下两上”的过程(如图4-3所示),第一次导入此工具的企业甚至还不止两次。

图4-3 “两下两上”做经营计划

公司提出总体目标和要求,各中心在此基础上分解和补充中心目标和要求,然后交由各部门通过研讨会的形式完成具体经营计划的制订工作。部门完成经营计划后,中心内部召开经营计划研讨会,最终形成本中心经营计划,公司层面召开经营计划质询会并提出修改建议。最后,各中心、部门再重复按照上面的步骤进行第二次编制。

在制订经营计划的过程中,上级部门应先提出简单的要求和方向,不应直接告诉下级部门如何做,先由下级部门根据对上级部门要求的理解,完成本部门经营计划的制订工作,然后上下级部门召开研讨会。

研讨过程:下级部门充分说明自己对上级部门要求的理解,这样有利于上级部门明白下级部门是如何理解和思考自己的要求的,是否存在理解偏差,或者说自己的要求不够具体。然后,下级部门解释经营计划是如何完成这些目标的,在过程中,上级部门尽量多一些质询,少直接给出答案。比如,多问几个为什么,为什么这个策略可以完成这个目标?策略可实现吗?有量化数字支持吗?有什么制约条件?和研发部门达成一致了吗?这样一来,上下部门会对目标、策略、实施路径、关键控制点、风险及控制等达成共识。

“两下两上”制订经营计划的重要性在于:

(1)确保上下部门达成共识。

(2)激发下属的主观能动性,而不是唯命是从。

(3)只有自己制订并理解的计划,才能保证执行力。

(4)提升经理团队经营意识和能力的重要手段。

新管理方法的导入,难的不是方法本身,而是形成新工作模式的过程,这是对原有工作习惯的破坏,在导入的整个过程中会面临诸多障碍。最重要的是,企业能否提前认识到这些问题并直面问题。

当刘总和我向董事长说明了我们对这项工作的担心后,幸运的是董事长也意识到这个问题的严重性,马上召开了中高层会议强调这项工作的重要性,并现场由各部门确定工作开展的时间计划。

根据各部门的工作时间表,我和咨询团队参与各部门经营计划研讨会。

有些人经常问我:“为什么新管理工具导入有必要请咨询公司帮忙?”我们不妨看看再起飞公司导入经营计划管理工具的过程,咨询公司有两个重要作用。

(1)第三方角色

因为咨询公司是局外人,所谓:“外来的和尚好念经。”所以,我们不用过于顾忌内部职级等问题,按照本来的工作计划督促和监控进度和质量并提出建议。比如,发现有些部门不及时开展工作,咨询公司可以和各个部门当面沟通,并借助公司领导的力量推动。如果是公司内部组织常见的处理方式——发邮件通知大家尽快开展工作,结果是各部门赶在最后时刻匆忙提交一个由助理直接编制的经营计划,可能连部门经营计划研讨会都省略了。

在部门内部讨论经营计划时,咨询公司一旦发现研讨主题偏离了方向,咨询公司可以直接提醒“这个问题可能不属于本次讨论的范畴,最好放到以后制订具体工作计划时讨论”,或者提醒“今天讨论三个问题,现在还有一个议题没讨论”,或者提醒“这些策略分解并不能支撑目标”等。如果是公司内部(比如,战略发展部的刘总)推进这项工作,往往就不便对各部门的要求过于严格,就成了面子工程。在研讨会上,如果是部门负责人偏离主题或者策略无法支撑目标,可能没有人敢站出来打断。

(2)专业指导

新的管理工具导入涉及很多专业知识、工具和方法,也会有很多经验教训。所以,咨询公司协助的好处就是可以提供相对完善的方法,可以避免走一些不必要的弯路。

在举办年度经营计划课程培训时,公司中高层也参加了。部门在制订经营计划时,还会有很多主管级核心骨干员工参加。所以,咨询公司可以在各部门研讨经营计划时,抽出半个小时的时间讲解一些方法和工具。培训时,大家可能认为已经掌握了方法,但用的时候发现还有很多细节没理解。培训时,可能会讲策略的分解要突出重点,但具体到某个部门的某项重点工作,这句话如何理解呢?只有在讨论具体业务的过程中,咨询顾问及时解答大家的疑问,方法才能真正被掌握。

在各个部门经营计划的分解逻辑上,咨询顾问都可以给出一些建议。比如,生产部门的经营计划至少要考虑哪几个要素,品牌部门的经营计划至少包含哪几个部分等。另外,从分解逻辑上,咨询顾问也可以把关,每个层级分解的策略是否完整、能否有力支撑等。咨询顾问可以引导各部门的思路,比如,“大家先抛开已制订的计划,不要陷入细节,先讨论一下,完成这个目标的核心要素是什么?”

经过多轮指导,