动脉网

动脉网

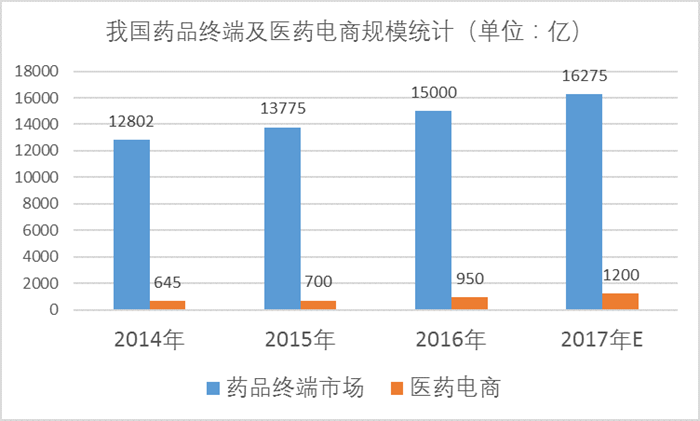

医药电商利好消息不断,政策对医药电商的正向引导不断加码。根据前瞻研究院及相关咨询机构的数据,动脉网整理出了医药电商(B2B和B2C)总体市场规模数据。

图5-1 我国药品终端网及医药电商规模统计

图5-2 医药电商产业图谱

从行业图谱亦可看出,医药电商目前尚以网上药店为主。其商业模式和赢利点较为清晰,已经得到市场和投资人的认可。

总体而言,目前医药电商入场企业当中药品流通和零售连锁企业资本是不可忽视的力量,包括九州通、老百姓、康泽、仁和、上海医药等,在网上药店、医药批发、药材等方面多有布局,作为线下业务的自然延伸;其他如1药网、健客、阿里健康、京东医药、360健康等在C端用户知名度较高;送药O2O作为新兴概念,企业并不多,尤其是经历了药给力的资金链断裂之后,对这一模式思考更深,目前有快方送药、叮当快药较为知名,且均已宣布实现基础盈利。

另外动脉网还观察到数家业务模式较为新颖的医药电商概念企业,他们的业务模式是将药品销售和健康管理、医保控费、智能硬件等结合起来,目前来看服务群体有限,商业模式也不清晰,故没有单独列出来。

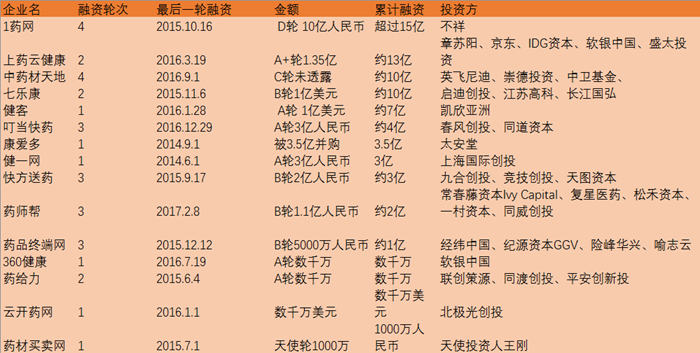

图5-3 医药电商融资情况一览

有披露融资信息的企业当中,目前1药网为融资领头羊,已累计获得超过15亿人民币融资。累计融资超过10亿的企业共有4家,分别是上药云健康、中药材天地、七乐康。七乐康于2017年2月15日公布新一轮融资信息,红杉资本、京东等多家机构参投,但未透露具体金额,故排名未变。

统观所有融资信息,有两个较为明显的特点:一是融资轮次都集中在A轮之后,计入我们统计的15笔创业公司融资事件当中,有13家是A轮或者A轮之后,这表示医药电商已经进入成熟期,市场已经沉淀下来,新入场的企业已经不多;二是单笔额度较大,1亿人民币及以上的融资事件有9起。

融资事件给出的启示是,医药电商的一个发展趋势是多元化和多功能化,单纯的线上药店已经进入成熟期,再继续发展就是如何拓展服务的延展性,向全产业链医药发展是未来的方向,线上线下结合,营销和电商思维结合,专业性和导购结合,医药电商和医疗硬件结合,慢病管理和特价药品结合,整个实体药业的产业链有多深,医药电商就可以渗透多深;并且医药电商团队多为技术团队,怎么把电商技术、互联网技术糅合进传统的医药销售领域也大有看点,类似于药师帮所集成的终端药店药品需求反向主导药厂货物配给,360好药为连锁门店和网上药店所做的供应链管理以及连锁药店的获客和粉丝管理,医药电商领域已经出现了多样化的商业模式和产品思路,又由于“触网”更深,对技术主导的行业变革更有接受程度。

可以预计的是,医药电商领域将不会出现多少新的初创公司,资本还将把目光持续投向前述几家已经有一定规模的医药电商企业,助推行业产生“独角兽”。