不详

不详

产业市场产生利润,资本市场产生市值。市值=净利润×市盈率。市值、净利润、市盈率,三者是谁决定谁呢?看上去像是净利润和市盈率共同决定了市值。从本质上来讲,是市值和净利润决定了市盈率。净利润是客观的指标,市值是交易出来的,也是客观的,但是市盈率其实是计算出来的,并不是客观存在的,它是一个衡量指标,反映了所有投资者对于公司未来股价的预期。

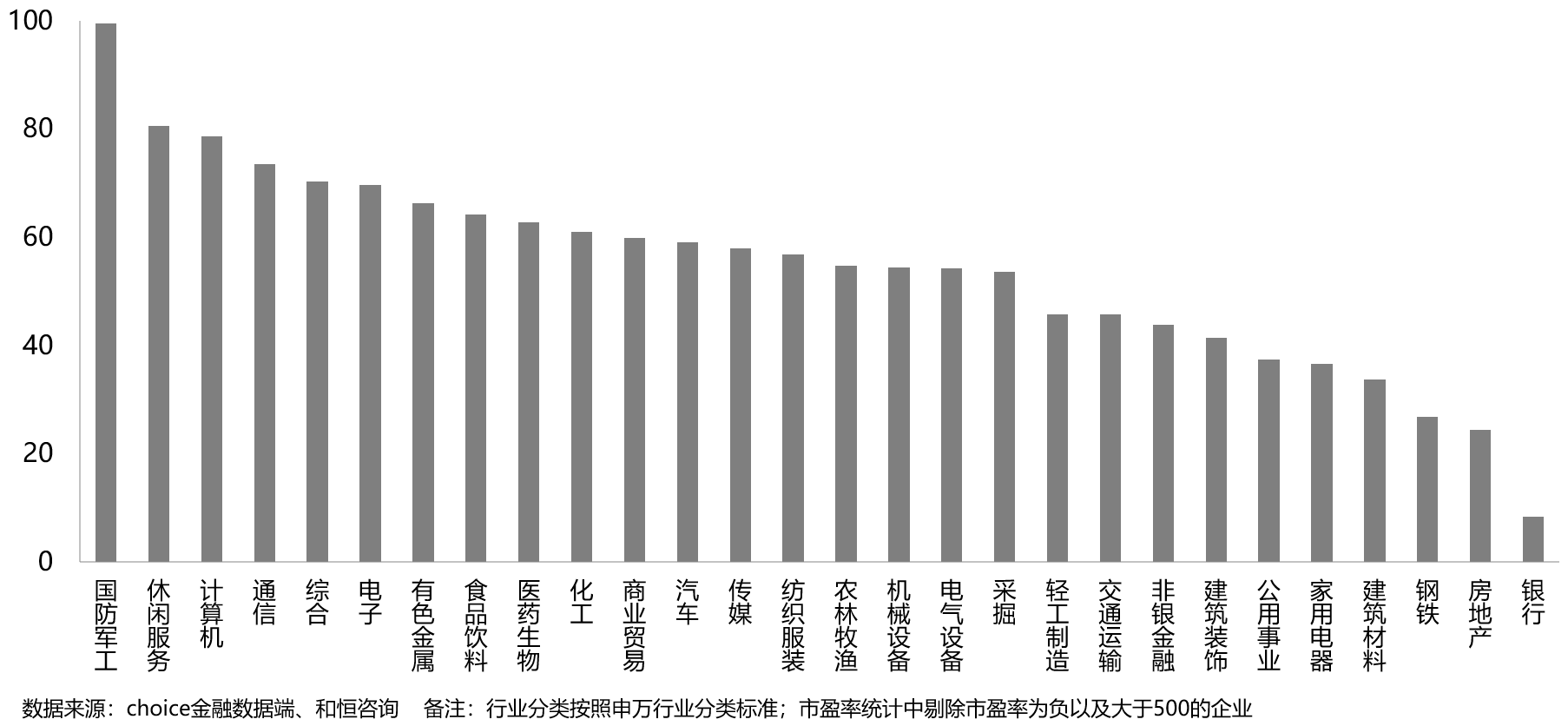

本质上,所有跟预期有关的因素都是通过市盈率来体现的。为什么有的行业或企业市盈率高但有的却很低,是因为投资者对他们未来产生现金流的预期有所不同。如图2-4、表2-1所示。

图2-4 2020年各行业市盈率对比

表2-1 2020年总市值前十大企业的市盈率

企业作为一项资产,内在价值源于未来现金流的折现,对于今天的投资者来讲,未来现金流也只是大家心中的预期。投资者基于自身的决策模型和了解到的信息,对宏观环境、行业发展、公司表现等客观因素进行判断,形成预期,并在交易系统中进行报价,最终形成价格。市值的产生是跨越了预期环节和交易环节。如图2-5所示。

图2-5 资本市场的预期管理和交易过程

资本市场有预期管理,又隐含着两类预期:一类叫行为预期;另一类叫结果预期。

结果预期就是以行为事实已经达成的结果或者是指标数据确定的结果产生的预期。比如基于历史财务表现的预期,上市公司如果每次都能兑现业绩承诺,产生可观的稳定的现金流和收益,就会不断增强投资者对上市公司的信任和认可,甚至产生无条件的正向预期。

行为预期说的就是对不会立刻或者必然引发资本市场表现,但会激发上市公司资本市场想象力的行为的预期。比如对更换董秘的预期属于行为预期,理论上更换董秘与更换销售总监不同,不会对公司的业绩产生直接影响,但是会影响资本市场的想象空间。资深的董秘经验丰富,可以通过一系列的资本运作促进战略的实现,达成企业目标,或者改变企业与资本市场交流和互动的方式及频率,影响价值传递的准确性和有效性,进而提升价值管理水平,实现产融互动。

所以,市值成长优异的公司,本质上是较好地实现了基于“现金回报”的预期管理。上市公司通过历史业绩、战略选择、商业模式、业务机会、在手订单、人员激励等让市场相信其未来能实现这样的现金回报,投资者在相信后开始买入,带动股价先于业绩提升,表现为“市盈率带动下的股价提升”,之后公司不断释放阶段性利好消息,使得越来越多的投资者相信,进而股价继续提升,一致预期形成。最终公司实现了一致预期,股价开始横盘,筹码开始被消化,公司借机展开减持、定增等资本运作,公司开始进入下一轮的预期管理,股价进入下一轮上涨周期。