牛俊伟

牛俊伟

BLM将差距分析分为两类,即业绩差距和机会差距,也被称为双差分析。BLM为什么要将差距分析分为两大类呢?

我们在第一章中曾经介绍过,BLM深受《创新跃迁》这本书的启发和影响。迈克尔•塔什曼教授通过大量实证调研发现,每隔10年,美国《财富》500强名单都会发生翻天覆地的变化,如20世纪80年代全美最受尊敬的十大公司,过了10年之后没有一家能进入美国《财富》20强。究其原因,似乎很少有企业能够跳出成功者的诅咒,即曾经的王者在成熟市场所构建起来的竞争优势,当面对新时代的到来时,往往会从优势资产转变为埋葬自己的负债。

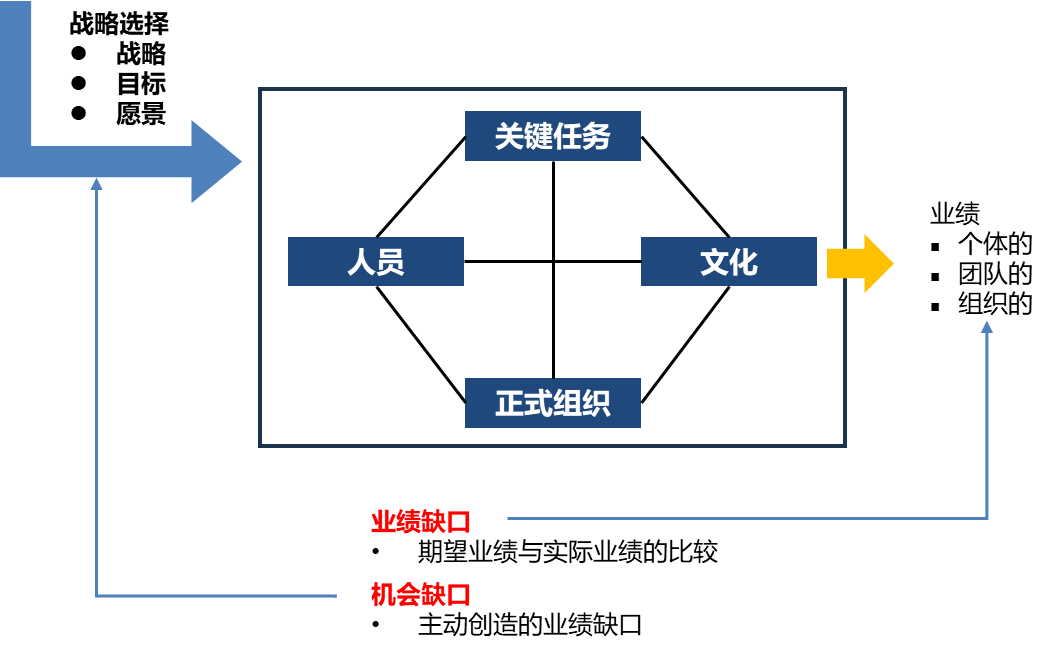

为了打破这种成功者窘境,塔什曼教授在《创新跃迁》一书中给出了解决方案:“领导者需要建立二元性组织,即领导者需要在企业内部建立两套系统:一套应对成熟市场,着眼于成本和质量,管理好现有的产品及服务;一套要应对新兴市场,着眼于速度和适应力,管理好未来的创新业务。”就构建二元性而言,组织需要以定义机遇为起点,继而形成全新的战略,并结合战略和现实业绩的缺口,寻找另一元的方向。对于那些现实业绩已经非常不错的组织,管理者需要通过主动地催化危机,人为制造出缺口,如图2-1所示。

图2-1 业绩和机会缺口示意图

了解了迈克尔•塔什曼对于二元性组织的定义,我们再来解释双差分析:

(1)业绩差距。在现有业务设计不变的情况下,企业已实现经营结果和期望值之间差距的一种量化陈述。按照《创新跃迁》书中观点,业绩差距适用于企业成熟市场机会的突破,渐进式创新是主要的实现手段。

(2)机会差距。在改变业务设计的情况下,现有经营结果和新的业务设计所能带来的经营结果之间差距的一种量化评估。机会差距是企业为了抓住新兴市场机遇而主动制造的业绩缺口。企业解决机会差距的主要手段是跃迁式创新。

业绩差距很容易理解,也是当下所有企业常用的差距分析方法。机会差距的理解有一定难度,需要特别理解改变业务设计和跃迁式创新这两个概念。下面以浙江海正药业和江苏恒瑞医药举例说明。

浙江海正药业公司成立于1956年,于2000年7月上市,股票代码600267,当年营业收入5.18亿元,市值40.79亿元。江苏恒瑞医药公司成立于1970年,于2000年10月上市,股票代码600276,当年营业收入4.85亿元,市值36.8亿元。两家企业2000年上市之初,主营业务高度相近,均为特色化学原料药和抗肿瘤成品药。20年过后,2020年恒瑞营业收入277亿元,利润63亿元,市值6 000亿元。海正营业收入113亿元,利润4.17亿元,市值159亿元。

2014年之前,海正的营业收入一直高于恒瑞,位居中国特色原料药的龙头地位。而恒瑞在2015年之后一骑绝尘,不仅远超海正,还在2020年成为中国证券市场市值最高的药企。两家起点如此相似的企业,之所以在20年后命运迥异,原因非常复杂,但最核心的一点就在于恒瑞通过创造机会差距缺口,进行了全新的业务设计,并成功实现了跃迁式创新,即从特色原料药企业成功地转型为仿创新药企业。

中国化学制药行业发展起步比较晚,长期以来绝大多数企业以生产原料药为主。海正一直围绕特色原料药的市场进行深耕细作,主要客户为欧美日各大制药企业,公司经营模式是按订单研发及生产,打造原料药的成本和质量优势。但从全球市场来看,化学原料药的复合增长率一直保持在6%左右,由于受限于整个行业的增长缓慢,尤其是我们国家越来越重视的环境保护措施,使传统的中国原料药企业不仅成本骤增,而且发展空间受限。海正在2010年后也尝试转型,通过与美国辉瑞进行合资企业进军制剂行业。但新的业务一直无法真正建立自身强大的研发和营销能力。

恒瑞早年虽然也做特色原料药,但他们主动创造出一个更大的机会差距—仿创新药品。这个全新的业务领域所需要的成功关键要素,包括客户选择和价值主张、价值获取/盈利模式、战略控制、业务活动范围等与传统的原料药业务完全不同。为了填补机会差距,恒瑞需要重新进行业务设计。不仅如此,新的业务设计需要与之相匹配的组织结构、业务流程、文化氛围、人才队伍等,恒瑞管理团队面临极大的业务变革挑战。

当选择了新的更大成长空间的新兴业务后,恒瑞缩小业务种类,聚焦于高附加值的仿制药品和仿制创新药品的研发,将资源大力投向研发能力建设和营销能力建设。恒瑞研发费用占营业收入的20%以上,是中国药企研发投入占比最高的企业。恒瑞不仅在中国人才市场招募研发人才,还面向全球招聘顶尖科研人才,形成了自己强大的仿创新药研发能力。同时,恒瑞还自建了庞大的营销队伍,直接面向医院提供产品和服务。更大的风口来自于2015年以后,国家开启了国内药政监管的彻底改革,鼓励中国药企的自主创新,以恒瑞为代表的仿创新药龙头企业显著受益。2015年至2020年间,恒瑞的产品毛利率高达85%以上,年营业收入增长率持续稳定在25%以上。强大的药品创新和营销能力,再辅以中国企业具备的成本优势,恒瑞实现了从原料药向仿创新药的华美转身。

通过海正和恒瑞的案例,我们可以看出企业真正的跨越式发展来自于新业务的发展壮大,而不是老业务的精耕细作。就拿近期数据来看,2022年全球原料药市场规模为2 040亿美元,制剂药市场规模为11 054亿美元,后者的市场规模是前者的5.4倍,不仅发展空间巨大,也可获得更高的毛利率。恒瑞为了开展更有发展前景的新业务主动创造机会差距,努力弥补研发和营销的短板,通过组织变革和管理创新,实现了惊险的跨越。

很多企业沉浸在成熟市场的繁荣以求精益求精,却忘记了真正为企业带来飞跃式发展的是跃迁式创新而非渐近式创新。通过主动制造机会缺口,企业逼迫自己打破舒适圈,跳出熟悉的市场和业务模式,去洞察外部环境的变化并寻找新兴市场的巨大商机,是BLM提出双差分析的巨大价值之一,对很多企业有醍醐灌顶之效。

二元性组织意味着存在两套并行的系统:一套系统着眼于成本和质量,主要针对成熟市场;一套系统则围绕速度和适应力,主要针对新兴市场。就构建二元性面言,组织需要以定义机遇为起点,继而形成全新的战略,并结合战略和现实业绩的缺口,寻找另一元的方向。对于那些现实业绩已经非常不错的组织,管理者必须通过主动在催化危机,人为地制造出缺口。

BLM的双差分析,就是从二元组织角度重新思考企业成熟业务和新兴业务的不同战略和打法。通过业绩差距分析和机会差距两个维度的分析,持续寻找成熟市场和新兴市场的商机,并建立两个市场不同的关键能力。不将今天、明天、未来的事情混为一谈,才能做到吃到嘴里、守着锅里、种着田里这三步曲。

【作者感悟:创新和变革只有起点永无终点】

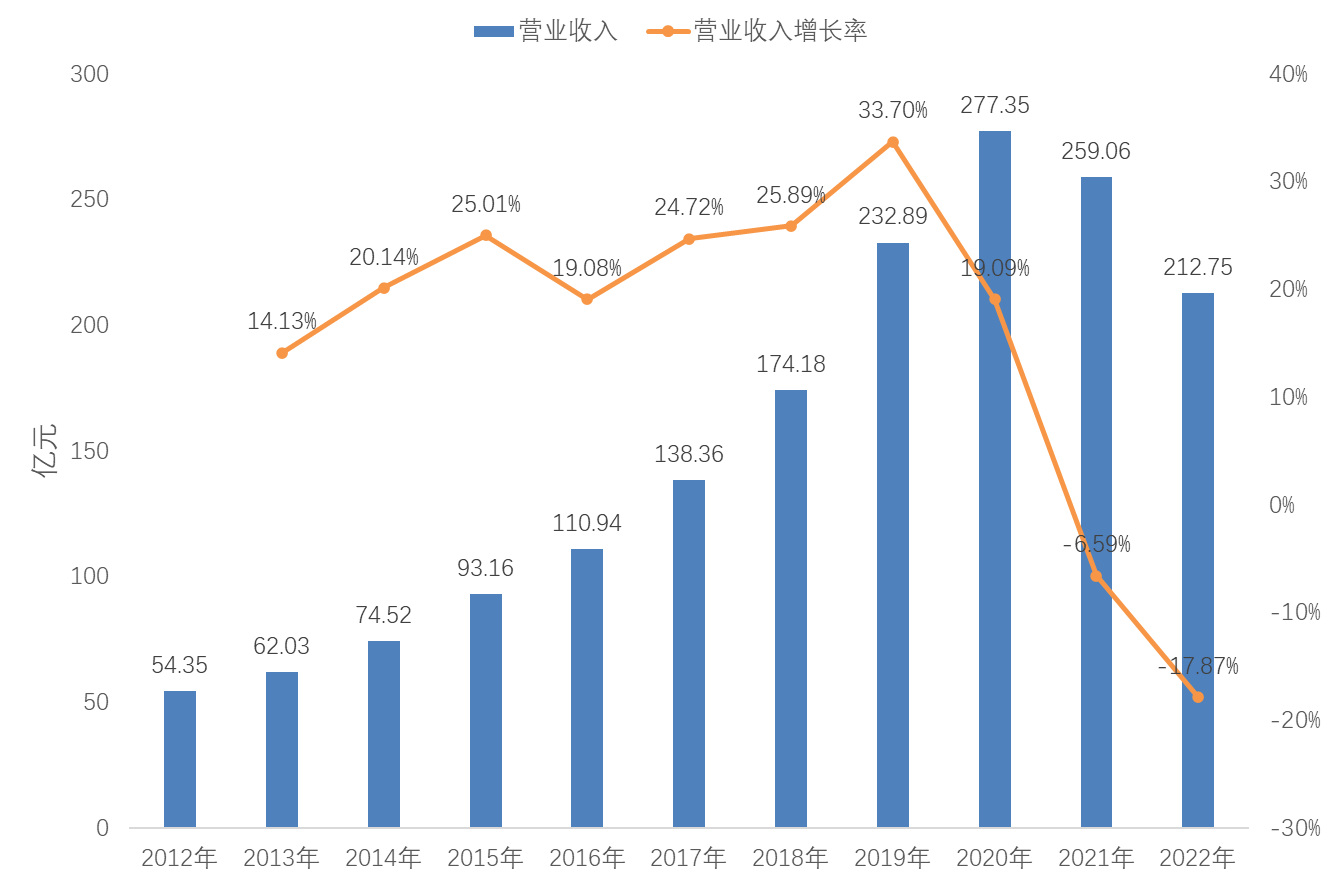

2020年,恒瑞医药营业收入277.35亿元,归母净利润63.28亿元,取得自公司成立以来最佳业绩。2021年该公司实现营业收入259.06亿元,同比下降6.59%;归母净利润45.3亿元,同比下降28.41%。这是恒瑞医药上市20多年来首次出现营业收入和净利润双降的情况。2022年公司营业收入212.75亿元,同比下降17.87%,归母净利润39.06亿,同比下降13.77%,连续两年取得负增长。真真应了中国人的那句老话:“人无千日好,花无百日红。” 恒瑞历年营业收入对比分析图,如图2-2所示。

图2-2 恒瑞历年营业收入对比分析图

恒瑞的业务下滑,即有外部因素的影响,如新冠疫情导致医院肿瘤类、麻醉类、造影剂类用药的减少,但更重要的原因是该公司似乎也无法逃脱成功者的诅咒。就似迈克尔•塔什曼教授所言,曾经的王者在成熟市场所构建起来的竞争优势,当面对新时代的到来时,往往会从优势资产转变为埋葬自己的负债。

恒瑞在过往10年的快速崛起是该公司通过跃迁式创新实现了生物进化,完成了中国药企从原料药供应商向仿制药品供应商的转型。从2018年开始,国家医保局先后开展了四批国家药品集中采购,以切实缓解患者看病难、用药贵、负担重的问题,进入医保集中采购名录的仿制药占据了大部分。比如,在2018年,恒瑞有18个品种中选医保集采名录,中选价平均降幅73%。

全球化学药品市场大致分为原研药、仿创新药、仿制药、原料药四大阵营。长期以来,恒瑞60%~70%以上的营业收入和80% 以上的利润来自于仿制药和仿创新药,随着国家医药集采政策的持续推进,仿制药和仿创新药产品必然从之前的高毛率变为薄利产品。恒瑞想改变当下的困局,只能向原研药进军。

原研药从研发到上市需要经过5 000~10 000个化合物筛选,然后再进行临床前研究,以及Ⅰ期、Ⅱ期、Ⅲ期临床研究,成功后方可注册上市,上市后还要进行Ⅳ期临床研究。整个流程下来花费至少20多亿美元,且耗时长达10~15年时间,成功率不到10%。

原研药的阵地,长期以来被欧美日等发达国家的药企牢牢占据,没有强大经济实力和研发能力的企业压根无法染指。谁能摘得这块化学制药皇冠上的明珠,谁就进入了全球化学药企的第一梯队。

成为真正意义上的原研药企业,不仅仅对于恒瑞,是所有中国药企实现跃迁式创新的唯一方向。