不详

不详

销售薪酬激励计划是否应该设收入上限,也就是俗称的收入封顶,一直是销售管理层争议的问题。众多研究已经证明,为销售人员设定收入上限会伤害销售人员的积极性,影响销售业绩。销售激励薪酬计划是基于风险的奖励方式,销售人员根据业绩获得激励薪酬。因此,就本质而言,为基于风险的薪酬方式设定上限是不合理的。销售人员的心理特征是想要得到无限的激励。尽管绝大部分销售人员达到上限的可能性非常低,当企业设置激励薪酬上限时,他们心理上依然会认为自己的收入机会被管理层剥夺了。那些达到或接近上限的销售人员会放慢销售速度,将销售推迟到下一个周期,以实现收入最大化,毕竟没有人愿意无偿工作。

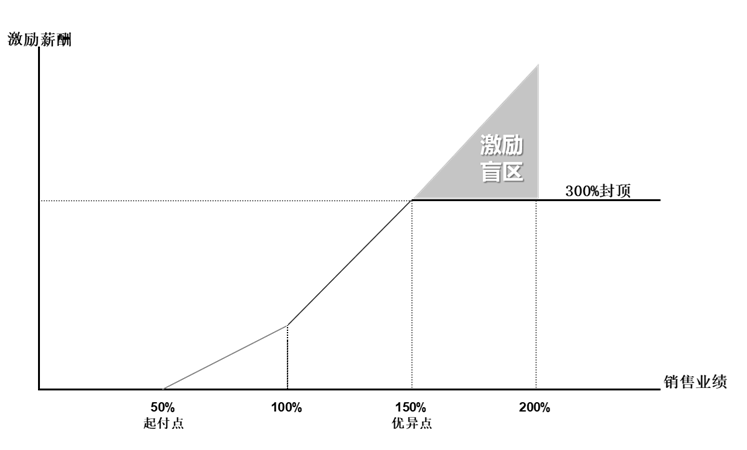

除了影响收入,上限更大的危害是降低士气,破坏信任,尤其是在表现优异的销售人员中。在图9-7的案例中,企业为销售业绩设置150%优异点和收入上限。假设某位销售人员完成率为200%,多完成的业绩是没有报酬的。这时,就产生了一个激励盲区。激励盲区常常是顶尖销售人员感到沮丧,甚至离职的原因。因此,企业谨慎考虑是否需要设置上限。如果设置了上限,企业需要通过其他激励手段来降低激励盲区带来的负面影响,如一次性奖金,或者认可、旅行等非现金激励。我们在特殊激励一章将=进一步讨论销售人员激励和认可方法。

图9-7 上限与激励盲区

实践中,许多销售管理层依然选择设置上限。有的销售管理层担心如果不设上限,销售人员大量超额完成业绩时可能带来财务风险。但当问及有多少销售人员达到上限时,答案通常是“没有”或“几年前有几次”。销售人员大量超额完成业绩最可能的原因是业绩指标设置错误或预测错误,设置上限对解决这类问题并无裨益。有的销售管理层担心不良销售人员利用不设上限,以不道德的手段获取利益。例如,与客户勾结,大量交易,获取激励薪酬后再退货。然而,这类“钻空子”的情况往往涉及销售管理本身和销售薪酬激励计划整体设计的漏洞,与上限并无直接关联。还有的销售管理层担心“意外之财”给企业带来财务风险,这点我们将在后面讨论。

销售人员梦想获得高额激励薪酬。毫无疑问,在一个高效的销售薪酬激励计划中,销售人员收入越丰厚,企业的业绩就越好。《哈佛商业评论》指出,取消销售人员的奖金上限可以使销售业绩提升8%。我们建议,如果企业是第一次制定销售薪酬激励计划,那就不要先入为主地设定上限。如果企业已有设置上限的销售薪酬激励计划,那么审视一下历史数据。如果历史上很少有达到上限的情况,那就不要再设置上限影响销售人员的积极性。企业需要对销售薪酬激励计划进行仔细的财务建模。事实上,如果激励杠杆设置合理,销售薪酬成本是可以预测的,不需要设定上限。

总之,上限更多的是关于人、行为和心理学,而不是关于数学。因为没有激励措施来保持最佳绩效,上限降低销售人员的积极性,从而阻碍持续的销售过程。如果企业一定要设置上限,特别是在面对高度不稳定的市场和无法预测的未来需求时,可以考虑使用软上限,即单笔交易上限或减速器。

单笔交易上限:与绝对上限相比,为每笔交易设置上限可能是为企业和销售人员带来双赢的方法。单笔交易上限降低了销售过程中企业可能面对的财务风险,同时为单笔交易向销售人员支付合理的激励薪酬,让他们渴望下一笔交易。除了为单笔交易设置上限外,企业还可以根据需要对特定产品设定上限,这种方法除了防止财务风险外,也可以避免“过度”销售导致的产能、质量、物流和服务风险,让销售人员关注不同产品销售业绩的平衡。

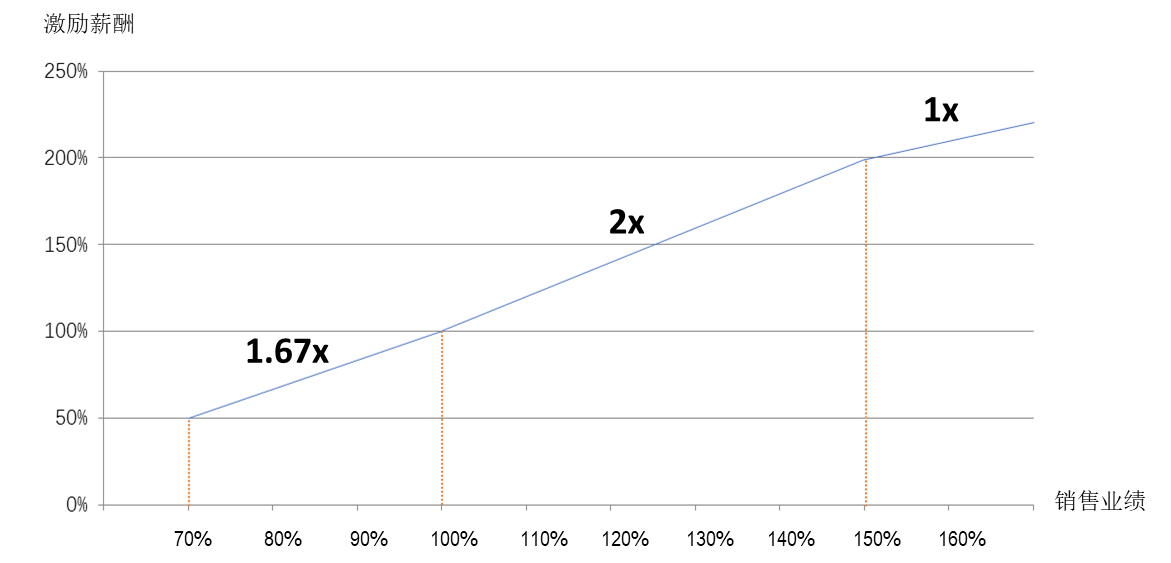

减速器:减速器保持收入持续增长,但在最高绩效水平下的增量收益远低于较低绩效水平。在图9-8的示例中,未达到70%起付点,销售人员没有激励薪酬。起付点到目标之间,使用梯级加速器计算激励薪酬。70%~100%的业绩区间内,销售人员每完成1%业绩,可获得1.67%的激励薪酬。100%~150%优异点的业绩区间内,销售人员每完成1%的业绩,可获得2%的激励薪酬。150%优异点以上的业绩,使用减速器计算激励薪酬。销售人员每完成1%业绩,可获得1%的激励薪酬。减速器使得额外销售的收益得以保持,从而鼓励销售人员继续销售,同时降低企业可能面临的现金流风险。

图9-8 减速器替代上限示例