杨小林

杨小林

第一步,建立质量成本管理组织。

建立以企业经营决策者领导的多功能管理小组:

● 企业经营决策者为质量成本组织最高负责人,负责资源提供及管理决策。

● 财务部为质量成本的总控及会计核算单位。

● 质量部为质量成本的推动主导及统计核算单位。

● 设计开发、工程技术、生产、质量、采购等职能为质量成本主力改善单位。

第二步,制定质量成本管理制度。

如质量成本的导入、运行要求及激励措施等。

第三步,识别质量成本发生源。

全面、正确地识别质量成本发生源,是质量成本科目建立和质量成本控制的坚实基础。

● 从质量策划的角度看,“管理工程图”中为防止不良品产出、流出的所有管理活动及相应资源投入是一般制造型企业预防成本、鉴定成本的构成主体。

● 从客户需求及标准化角度看,任何依据“SIP”评定的不良品及相应的纠正和处置是一般制造型企业失败成本的构成主体。

● 其他各职能、过程、活动中涉及的鉴定成本、预防成本和失败成本一般只是质量成本的较小构成本部分,企业依前面所述定义识别各成本的发生源。

第四步,建立质量成本管理科目。

企业实施质量成本的前提作业是在遵守会计准则的基础上建立科学、全面的质量成本科目,这是收集、统计、分析质量成本的基础,也直接关系质量成本的精准性和改进策略。

依据质量成本发生源的识别结果,将质量成本从传统会计科目中分离(从会计科目中分离,不是也不能取消会计科目既定的设置),并建立质量成本的二级、三级科目(质量成本为默认一级科目),其重点在于建立质量成本科目与会计科目分离数据对应表,具体参见表3.17。

表3.17 质量成本科目与会计科目分离数据对应表

二级科目 | 三级科目 | 明细归集内容 | 费用开发范围 | 责任部门 | 对应会计科目 |

预防成本 | 质量培训费用 | 为达到质量要求或改进产品质量的目的,提高职工的质量意识和质量管理的业务水平进行培训所支付的费用(包括上岗培训、专业技术培训、委外培训等) | 内培:书籍、资料、文具费、授课补助费 外培:差旅费、培训费 | 人力资源部 | 损益·管理费用 |

质量管理活 动费 | 为推行质量管理所支付的费用 | 质量管理咨询费、交流活动费、质量情报信息费、差旅费、资料印刷费 | 质量部 | 损益·管理费用 | |

为制定质量政策、计划、目标、编制质量手册及有关文件等一系列活动所支付的费用 | |||||

质量改进措施费用 | 为控制、保证或改进产品质量所支付的费用 | 新产品试制、技术研发、检测手段及生产技术改进等过程所发生的费用 | 工程技术部 | 损益·管理费用 | |

建立质量体系所需的费用 | 质量部 | 损益·管理费用 | |||

质量评审费 | 对本企业质量审核(过程、产品、体系)的费用 | 资料费、差旅费及其他可能产生的费 | 质量部 | 成本·制造费用 | |

对原材料供应厂家进行质量评审的费用 | 差旅费 | 质量部 | 成本·制造费用 | ||

新产品投产前进行质量评审所支付的费用 | 新品评审鉴定 | 工程技术部 | 损益·管理费用 | ||

工资及福利基金 | 从事质量管理人员工资总额及提取的职工福利基金 | 工资及提取的职工福利基金 | 人力资源部 | 成本·制造费用 | |

鉴定成本 | 试验检验费 | 对外购原材料、外协件及生产过程中的半成品、产成品按质量要求进行试验、检验所支付的费用 | 进料检验、产品检验与测试过程所产生的费用、耗用材料 | 质量部 | 成本·制造费用 |

委托外部检验和鉴定支付的费用、送检人员差旅费 | |||||

鉴定成本 | 检测设折旧费 | 检测设备的维护、校准、修理和折旧费 | 折旧费、维护、校准及修理 | 财务部 | 成本·制造费用 |

工资及福利基金 | 从事质量试验、检验工作人员的工资总额及提取的职工福利基金 | 工资及提取的职工福利 | 人力资源部 | 成本·制造费用 | |

内部失败成本 | 报废损失费 | 因产成品、半成品达不到质量要求且无法修复造成报废的损失。原材料、外协件在采购、运输、仓储、筛选等过程中因质量问题所造成的损失费用 | 废品损失费 | 生产部 | 成本·生产成本 |

原材料损失费 | PMC部 | ||||

外协件损失费 | PMC部 | ||||

人工费、装卸费等 | 生产部 | 成本·制造费用 | |||

返工费 | 为修复不合格品并使之达到质量要求所支付的费用 | 人工费、补领材料 | 生产部 | 成本·生产成本 | |

停工损失费 | 因发生质量问题造成停工的损失 | 停工期间损失的净产值价 | 生产部 | 成本·生产成本 | |

降级损失费 | 因产品质量达不到规定的质量等级而降级所损失的费用 | 合格品价格与降级品价格之间的差额损失 | 财务部 | 损益·销售折让与折扣 | |

产品质量事 故处理费 | 因处理内部产品质量事故所支付的费用 | 重复检验费用、重新筛选费用 | 生产部 | 成本·制造费用 | |

外部失败成本 | 索赔金 | 因产品质量未达到标准,对顾客提出的申诉进行赔偿、处理所支付的费用 | 因产品责任所支付顾客的赔偿金、索赔处理费、差旅费 | 市场部 | 损益·销售费用 |

退换货费用 | 因产品责任所支付顾客的赔偿金、索赔处理费、差旅费 | 运输费、退回产品净损失 | 市场部 | 损益·销售费用 | |

包装损失、复检费 | |||||

折价损失费 | 因产品质量未达到标准,折价销售所损失的费用 | 销售价格与折价后的差价损失 | 市场部 | 损益·销售折让与折扣 | |

售后服务费用 | 因产品在厂外出现质量问题,为用户提供服务所支付的费用 | 差旅费、运输费 | 市场部 | 损益·销售费用 |

第五步,确定质量成本控制目标。

在世界一流企业里,失败成本是可以追求“零”目标的(尽管当下还没有企业能够100%做到),但鉴定成本与预防成本之和应当保持在与企业整体能力相适应的水平。质量成本控制目标的确定不应遗漏如下作业:

● 回顾企业的质量策略、方针、目标。

● 评价客户满意度、忠诚度现状。

● 评价供应商、企业内部质量能力和水平现状。

● 确定企业当下质量成本水平现状。

● 设定质量成本目标(分阶段)。

第六步,质量成本统计。

● 建立质量成本原始凭证,如废品单和废品损失核算单、返修返工单及其经济损失核算

单、差旅费、产品维修理赔及鉴定等费用凭证。

● 执行两级核算,即会计、统计相结合,平行结算转账。

● 质量成本=鉴定成本+预防成本+失败成本(内、外)。

● 质量成本率=质量成本/营业额×100%。

● 鉴定成本率=鉴定成本/质量成本×100%。

● 预防成本率=预防成本/质量成本×100%。

● 失败成本率=(内、外)失败成本/质量成本×100%。

● 质量成本一般可按月度、年度统计,并分别形成质量成本月度统计表(见表3.18)、年度统计表(见表3.19)。

表3.18月度质量成本统计表

表3.19 年度质量成本统计表

第七步,质量成本实绩解读及报告。

● 质量成本的各项指标是否达成目标?

● 质量成本各科目费用占比如何?如占销售额、质量成本、制造成本的比率等。

● 质量成本各项指标的趋势如何?

● 质量成本所反映的质量管理能力与水平如何?

● 质量成本结构如何?

一般的合理结构:预防成本率(10%)+鉴定成本率(40%)=失败成本率(50%)。

当失败成本率>50%、预防成本率<10%时,应通过追加适当的预防成本、鉴定成本改进质量成本的表现。

当失败成本率<40%、鉴定成本=50%时,一般认为质量成本结构较为理想。

● 失败成本的展开分析。

● 失败成本的典型事件分析。

● 失败成本与过程能力水平的分析。

● 上期质量成本改善对策的执行情况,如进度、效果等。

● 后续质量成本改善的建议、计划安排。

第八步,改善质量成本。

质量成本是将质量活动及质量经营结果以货币形式进行计算的一种质量管理手段,其要点在于通过质量改进持续降低失败成本以提升企业质量管理水平、经营能力。

● 确定质量成本改善策略,如质量成本结构合理化、质量成本目标调整等。

● 确定优先改善项目(针对一般制造型企业而言,失败成本往往是质量成本的最大改善

空间,也是企业持继提高质量的着力点),如客户投诉的不良项目、占内部失败成本前

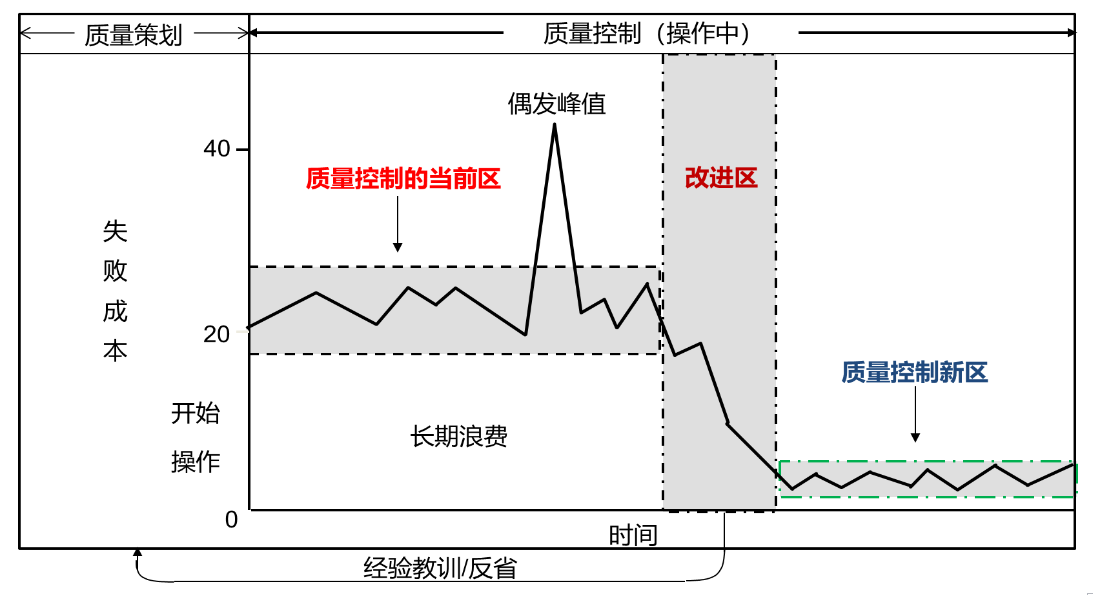

3~5名的不良项目等。如图3.31所示。

图3.31 失败成本改进逻辑

● 运用“三现主义”、五原则、八步法等工具进行质量成本改善。

第九步,质量成本管理的优化与再标准化。

结合最新取得的成果,不断反省并持续精进,并及时做到:

● 质量成本管理制度的优化与再标准化。

● 过程质量管理的优化与再标准化。

质量成本涉及的相关职能、流程、作业的优化与再标准化。