动脉网

动脉网

CVS Health从上世纪九十年代进入发展的第二个阶段到第三个阶段。在20多年的时间中,CVS Health经历快速的门店扩张、业务延伸到最后的药店生态圈的打造,从一家传统的药品零售连锁企业发展成一家全球顶尖的整合创新型药房健康保健连锁企业。

我们将从CVS Health的年报数据出发,研究CVS Health的历史数据后隐藏的真相,对CVS Health的主营业务进行剖析,完整描述CVS Health的药店生态圈的构成和形成过程,通过对CVS Health的深入研究,整理出关于中国药品零售连锁企业发展的参考意见。

1.经营与数据行业寡头的形成

(1)财务数据出色,营业收入与净利润稳步增长。

表2-2 CVS Health1997—2018年营收数据

CVS Health1997—2018年营收数据(百万美元) | |||||||||||

1997年 | 1998年 | 1999年 | 2000年 | 2001年 | 2002年 | 2003年 | 2004年 | 2005年 | 2006年 | 2007年 | |

营业额 | 13749.60 | 15273.00 | 18098.30 | 20087.50 | 22241.40 | 24181.00 | 26588.00 | 30594.30 | 37006.20 | 43813.80 | 76329.50 |

营业利润 | 717.50 | 940.50 | 1135.50 | 1303.50 | 1119.60 | 1206.20 | 1423.60 | 1454.60 | 2019.50 | 2441.60 | 4793.30 |

2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018 | |

营业额 | 87471.90 | 98143.60 | 95764.80 | 107079.60 | 123120.30 | 126761.00 | 139367.20 | 153289.80 | 177526.30 | 184765.20 | 194578.00 |

营业利润 | 6046.20 | 6414.50 | 6132.50 | 6331.20 | 7216.60 | 8036.70 | 8799.40 | 9454.30 | 10337.5 | 9516.80 | -594.00 |

从表2-2中,我们看到:

①营业收入从1997年的137.496亿美元増长至2018年的1945.78亿美元,增长近14.15倍,长期保持高速增长,CAGR为13.4%。到2019年,CVS总营收为2568亿美元,同比增长32%;

②1997—2017年,营业利润从7.175亿美元增长至95.16亿美元,增长近13.2倍,长期保持高速増长,CAGR为14.5%。2018年CVS营业水平下滑严重,到2019年CVS净利润为66.31亿美元,同比扭亏为盈;

③企业运营状况良好,营业收入与营业利润保持相对稳定的高速增长;

④2007年,营业收入及利润出现大幅増长,主要是由于CVS Corporation与Caremark Rx合并成立CVS Caremark,成为美国首屈一指的综合药房服务提供商,同时两家公司合并财务报表,导致业绩大幅增长。

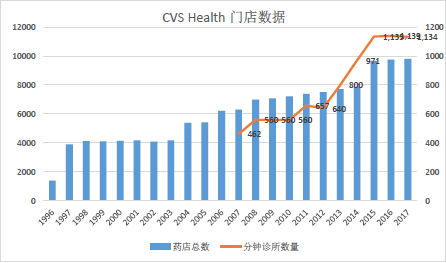

(2)门店数据持续增长,线下网络日趋完善,如表2-3、图2-4所示。

表2-3 CVS Health1997—2017年门店数据表

图2-4 CVS Health门店数据

①从1996年开始,CVS Health旗下连锁药店门店数量由1400家增长至9900家,新增8500家,平均每年新增400家左右;

②2007年,CVS Health正式收购分钟诊所。分钟诊所数量由2007年的462家增长到2018年的1100家,分钟诊所数量増长近700家,平均每年新增约70家。

2.CVS Health转型的“三驾马车”

从1997年到2017年,CVS Health通过20年的稳步发展,成为全球顶尖的整合创新型药房健康保健连锁企业,如表2-4所示。通过前面的分析,我们认为CVS Health这20年的发展可以概括为以下六大步骤:

第一步:通过收购的模式进行网点的快速扩张;

第二步:利用自身集团优势,尝试PBM业务;

第三步:PBM业务形成一定规模后,开始并购;

第四步:进行横向及纵深的业务属性扩张;

第五步:最后形成以“药店+PBM”业务为核心的药店生态圈体系;

第六步:跳出美国市场,进行全球业务扩张。

表2-4 CVS Health2017年核心业务统计

2017年CVS Health核心业务统计 | ||||

自营药店数量 | 医生现场咨询次数 | 分钟诊所数量 | 分钟诊所就诊人次 | 专业药房 |

9800+家 | 3200万次 | 1100+家 | 3700万人次 | 23家 |

员工人数 | 合作药店网络 | ExtraCard会员 | 处置处方 | 链接主要医疗系统 |

246000人 | 68000+家 | 6200万 | 25亿张 | 75家 |

药店每天服务 | PBM会员 | 长期护理药房提供服务(年) | 提供输液服务(年) | |

500万人次 | 9400万人 | 500万人次/年 | 165000次 |

实际上,CVS Health实现六个步骤主要是依靠企业发展战略的“三驾马车”:

途径一:通过门店扩张实现业务扩张;

途径二:构建药店+PBM“双轮”的驱动模式;

途径三:通过两大核心部门构建CVS Health的药店生态圈。

我们将通过这三个途径分析CVS Health是如何发展的。

3.门店布局带动业绩增长CVS Health的门店自画像

CVS Health自1963年成立第一家线下门店以来,到上世纪八十年代末,近30年的时间中,门店数量不到1000家,营业总收入不到20亿美元。然而,进入上世纪九十年代后,CVS Health的业绩出现爆发式增长,同时伴随着线下门店的疯狂扩张。从1990年到2018年,同样不到30年的时间,营业收入从不到20亿美元增长到1945亿美元,増长90多倍;同时,旗下各类门店数量从1000家暴涨到10000家,增长10倍。CVS Health的业绩増长离不开线下门店的布局,这也是CVS Health能够实现飞越式发展的前提。通过我们的研究分析,CVS Health是这样进行战略布局的:

(1)总计拥有各类线下门店11083家;

我们整理目前所有美国本土CVS Health门店在各个州的信息,将线下门店分为这几类:零售药房、专业药房、Target内药房、长期护理药房、综合输液服务中心、邮寄药房及配送中心,同时根据官方数据对门店信息进行数据清洗和处理。

通过对CVS Health所有门店信息进行梳理,我们给出具体数据,CVS Health的门店遍布美国每一个州/特区,总共拥有11083个线下门店,其中:

①CVS Health拥有单独的零售药店8041家;

②CVS Health通过对Target的投资,拥有Target内药房数量为1677家;

③CVS Health拥有的长期护理药房139家;

④CVS Health拥有的专业药房39家;

⑤CVS Health拥有的综合输液服务中心83家;

⑥CVS Health拥有的邮购药房17家;

⑦CVS Health拥有的步入式诊所1087家;

⑧CVS Health拥有的药品配送中心21家。

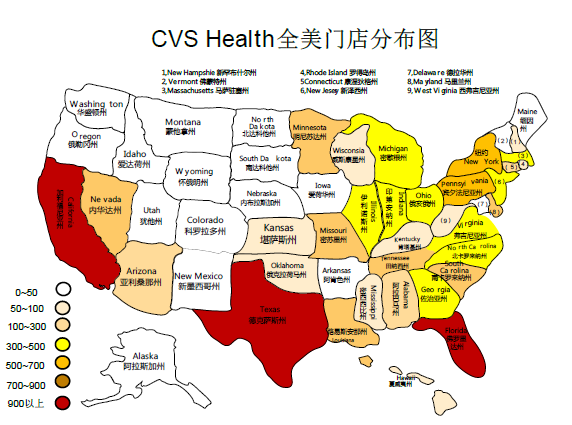

(2)线下战略布局高潜力市场;

接下来,我们根据这些数据进行地图化的处理,研究CVS Health在每个州的线下门店布局状况,如图2-5所示。

图2-5 CVS Health全美门店分布图

结合2017年全美各州潜力排名,我们认为CVS Health的战略布局主要策略是:根据各州市场的潜力值进行布局,而这种潜力排名主要是分为两个维度进行测量,分别是人口总数及GDP,如表2-5所示。CVS Health通过这两个维度对市场进行排名,依据排名再结合当地市场的实际情况,精选消费能力强的区域重点开拓(例如人口基数和GDP都领先的加利福尼亚州、得克萨斯州、纽约州等),并通过集中的门店在重点区域形成规模,最终在当地形成品牌优势。

表2-5 2017年全美各州潜力排名表{“加利佛利亚洲”改为加利福尼亚州,“佛吉尼亚州”改为弗吉尼亚州}

2017全美各州潜力排名 | |||

2017年GDP(亿美元) | 2017年人口(万人) | 潜力排名 | |

加利福尼亚州 | 27468 | 3953 | 1 |

得克萨斯州 | 16962 | 2830 | 2 |

纽约州 | 15471 | 1984 | 3 |

佛罗里达州 | 9673 | 2098 | 4 |

伊利诺斯州 | 8203 | 1280 | 5 |

宾夕法尼亚州 | 7520 | 1280 | 6 |

俄亥俄州 | 6491 | 1165 | 7 |

新泽西州 | 5917 | 900 | 8 |

乔治亚州 | 5542 | 1042 | 9 |

北卡罗来纳州 | 5382 | 1027 | 10 |

马萨诸塞州 | 5274 | 685 | 11 |

弗吉尼亚州 | 5086 | 847 | 12 |

华盛顿州 | 5063 | 740 | |

密歇根州 | 5049 | 996 | 14 |

马里兰州 | 3936 | 605 | 15 |

通过多组数据交叉对比验证,我们发现CVS Health重点布局的前十大州(门店数量最多)全部位于美国经济发达及人口密集的高潜力区域,如表2-6所示。CVS Health布局的前十大州共拥有6522家线下门店,占门店总数的58.84%,其中前三大布局的州共拥有3163家线下门店,占门店总数近1/3。

表2-6 CVS Health全美门店数量前十州

CVS Health全美门店数量前十州 | |||

门店总数(家) | 门店数量排名 | 该州市潜力排名 | |

加利福尼亚州 | 1223 | 1 | 1 |

佛罗里达州 | 991 | 2 | 4 |

得克萨斯州 | 949 | 3 | 2 |

纽约州 | 600 | 4 | 3 |

宾夕法尼亚州 | 522 | 5 | 6 |

马萨诸塞州 | 483 | 6 | 11 |

俄亥俄州 | 463 | 7 | 7 |

北卡罗来纳州 | 447 | 8 | 10 |

伊利诺斯州 | 439 | 9 | 5 |

弗吉尼亚州 | 405 | 10 | 12 |

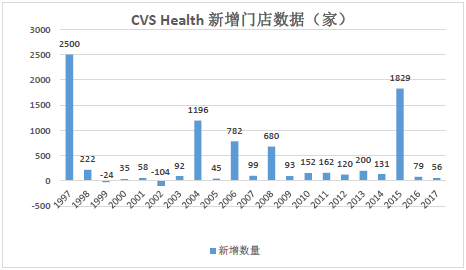

(3)大型并购为主要扩张模式。

在对门店的地区战略进行分析后,我们又对1997年到2007年的新增门店数量进行统计,如图2-6所示,我们发现CVS以大型并购作为主要的扩张模式。

图2-6 CVS Health新增门店数据示例图

①通过品牌收购模式进行扩张。从1997年到2017年这20年,CVS Health的门店扩张模式主要通过并购进行。20年中,新增加门店数量总计出现5次大幅变化,1997年新增2500家,2004年新增1196家,2006年新增782家,2008年新增680家,2015年新增1829家。这5次大幅的新增门店变化主要是由于5次大型的商业并购造成的。从数据上看,这5次大型商业并购事件总计并购了6987家,也就是说在这20年中并购药店门店数量约占新增门店总数的87%。据此我们认为CVS Health的门店扩张完全是通过大型品牌并购商业事件完成的。

②避开培育期的并购模式。这种粗暴的品牌并购方式的基础是CVS Health本身拥有数十年的连锁企业管理的经验。除了溢价造成的并购成本较高外,这种快速的并购方式完全避开了门店的培育期。CVS Health在并购后,只需要引入自身的模式及标准,借助门店本身的流量及资源,可以在短时间内形成盈利。

③自建为辅助扩张模式。剩余的13%门店是通过自建完成和一些小型商业并购完成的。数据显示,CVS Health每年自建的门店约100家左右。

④通过关闭部分门店,剔除不良资产。我们通过分析发现这一现象:无论是并购还是自建形成的扩张,每年CVS Health都会在一定条件下对部分门店进行调整,而调整主要以关闭门店的形式完成,从而剔除不良资产,每年闭店的数量为10~80家(完成大型并购后,店面调整会更多)。