不详

不详

OTB(Open To Buy),中文可以翻译为限额采购。它是零售业中一个很好用的工具,当然并非完全特定零售业。为什么多用于零售业?因为这个工具比较适合时尚商品,在销售旺季的时候引入足够库存,然后又在销售季节结束的时候按照预先确立的水平结束。特别是时尚类产品,在一定期间进行销售。

限额采购,涉及两个重要的功能。一个是库存管理,另外一个就是采购预算计划。它能够为购买的补充量提供支撑数据,并根据设定的标准来评估和调整未来计划。

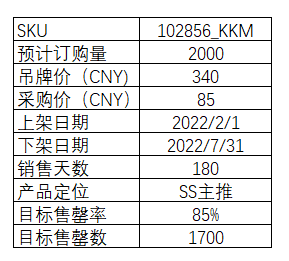

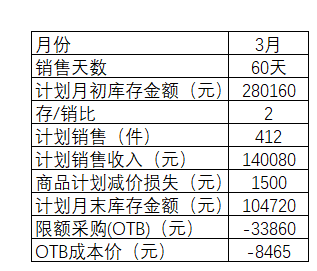

柏瑞丽时尚服饰公司打算推出产品型号102586_KKM的连衣裙,作为主打款。这个型号的销售期为SS(Spring & Summer,春夏季),虽然不同的企业可能有不同销售期,比如有甚至分为4季或者甚至以周来界定,但是柏瑞丽时尚服饰公司只会做两期销售,春夏和秋冬。

这个型号的采购单价是85元,确立的吊牌价是340元。吊牌价是衣服吊牌上标出的零售价,这个零售价一般都是通过初始加价来得出。一般按照初始加价百分比来上推价格。其公式是初始加价百分比(Initial Markup% ,IMU% )=( 吊牌价-采购价)/ 吊牌价 x 100%。

柏瑞丽就是从采购价的基础上加价75%,从而得出吊牌价340元。

(吊牌价= 采购价/(1-IMU%) = 85/ (1-75%) = 340 元)

柏瑞丽的采购人员深知采购的库存要百分百卖完,一件不剩是一件不容易的事情,因此根据一定的市场信息或经验而比较主观地设立一个目标值,也就是售罄率。

同时102856_KKM这个型号, 企业内部有数据并判断残值可以卖到40元,在考虑吊牌价不作任何折扣减价的情况下,计算出临界比率是0.85,因此目标售罄率设立在85%。

采购部门结合市场部门信息和各种信息,最后得出此产品采购数量确立在2000个单位。市场和销售部门等根据生产,物流最后设立上架和下架日期。最后,这个商品的主数据就呼之欲出。

表5-20 102856_KKM的主数据表

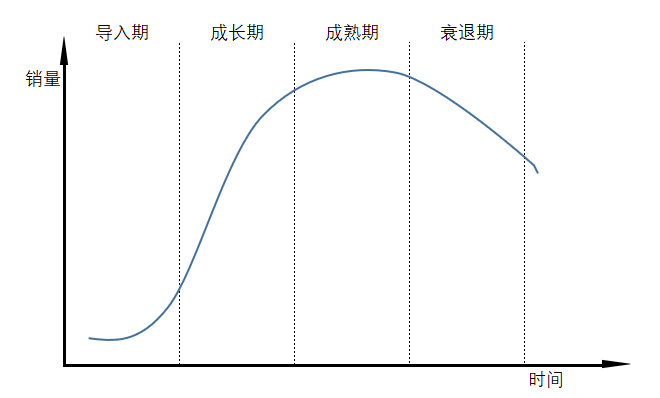

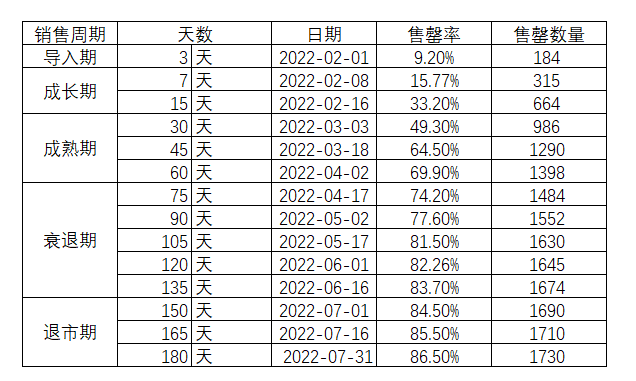

柏瑞丽公司一般把产品生命周期可以分为四个阶段,分别是导入期,成长期,成熟期和衰退期。公司内部对于这四个阶段都有统一和清晰的定义。导入期是产品刚进入市场,客户对它认识不深,对于市场还在探索之中。成长期就是客户开始接受这个产品,增长率迅速,竞争对手也开始进入。成熟期的表现是客户增长开始放缓甚至转而下降,潜在客户已经很少,市场需求变得饱和,竞争也加剧。在衰退期,新产品或者替代品出现,客户开始转投其他。

图5-8 产品生命周期

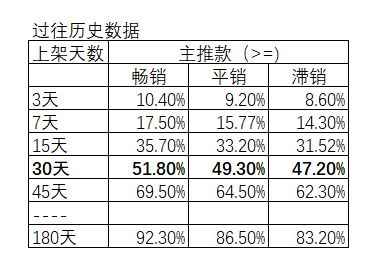

柏瑞丽公司对于相关产品,按照以下上架后的天数来划分不同的周期,一般以15天为一个阶段。除此之外,还特别设立一个退市期,让处理剩下的库存。接着回顾过往主推款的销售历史数据,按照目标85%的售罄率,并参照其中的平销款为计划准则。其中第30天就是进入销售成熟期。

表5-21 过往历史数据

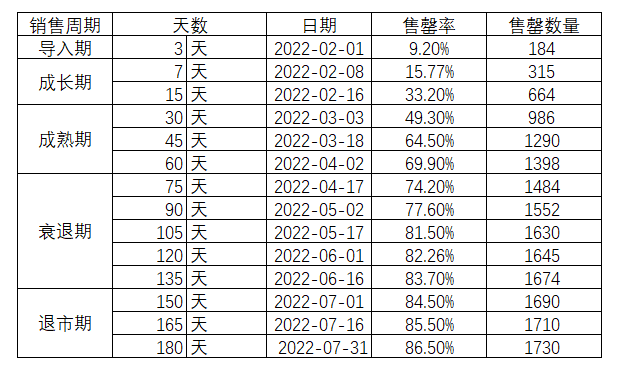

根据102856_KKM的上下架日期,并以平销款的历史数据作为参照,对各阶段周期进行判断,分别确立对应的天数和日期,以及相应的售罄率和售罄数据都计算得出。

表5-22 售罄计算

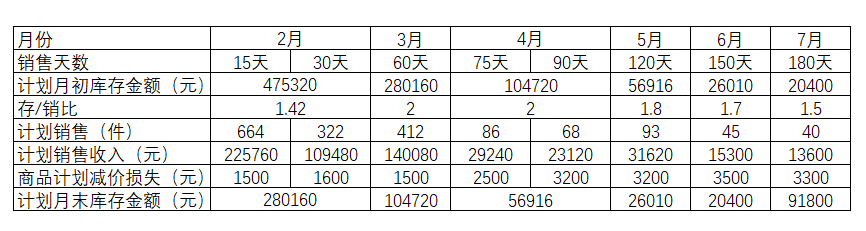

根据这个计划,柏瑞丽公司转化成每一个时间点的预计销售收入。当然实际上每个月份天数并非一致,为了便于计算,一律以30天视为一个月。这些价格均以吊牌价作为计算金额依据,当上架的第15天,其销售收入预计为225760 元。

表5-23 预计收入计算

经过层层因素考虑,建立两个月的预计销售量作为初始库存量,因此2月的月初库存进金额则为225760 + 109480 + 140080 =475320 元。

柏瑞丽公司认为OTB是一个很好的库存计划工具,它有两种方式是衡量和计划库存,一是存销比,一是库存周转率。存销比的计算公式是本月初(即上月末)库存金额除以销售收入金额;而库存周转率的计算则是销货成本除以平均库存金额。再三对比和衡量之下,公司决定采用存销比的方式

通过初始月初库存金额和预计销售收入,计算出2月的存销比。

2月存销比 =475320 /( 225760 + 109480)= 1.42

同理,只要人为地设立每个月的存销比值,就可以计算出当月的月初库存金额数据。

表5-24 OTB计算

不过对于零售业,很多人知道吊牌价都是虚高。因此打折等方法往往成为推动销售的主要手段,通过价格栱杆来增加销售量。而这个价格变动和原始吊牌价的差异,可以理解为一种减价带来的价格损失。随着上架日期越久,这个带来的价格损失就会变得越大。

因此,通过每个月设立的降价计划而计算的损失均记录在内,同时当月月底的库存金额,实际上也就是下个月月初的库存金额,也一并记录。

表5-25 OTB计算

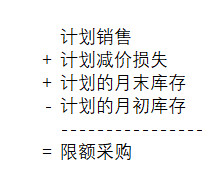

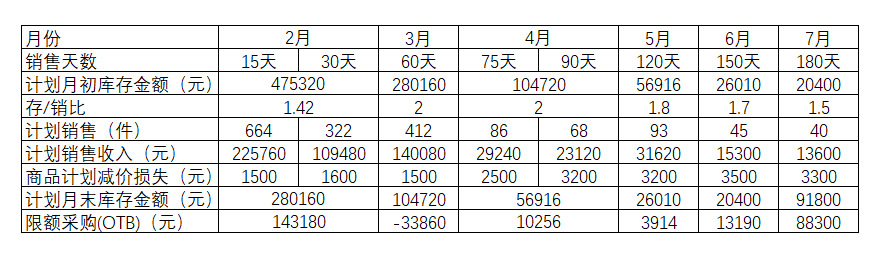

这些数据有了之后,实际上等于已经设立了一个库存计划了。而库存计划同样影响了采购计划,因此才有了Open To Buy (限额采购),同时也控制了采购的预算。

OTB的计算公式极其简单:

根据公式,柏瑞丽公司可以得出每一个月的OTB结果。

表5-26 OTB计算

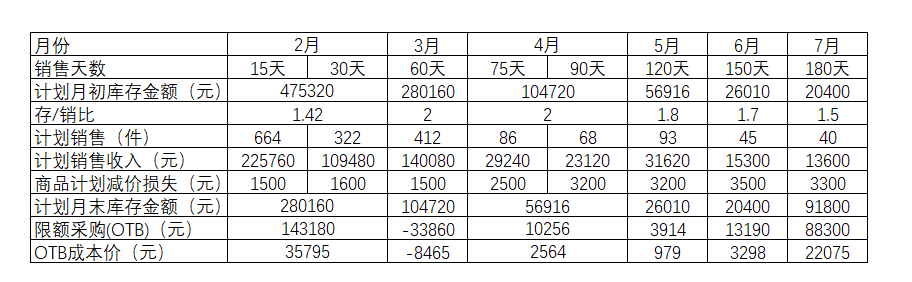

虽然得出每一个OTB结果,不过公司内部注意到采购单价是85元,而以上计算的价格都是加价75%的数据,因此还要进一步操作,还原OTB的成本。

还原公式为:

OTB成本价= OTB销售额 x ( 1- IMU%(初始加价百分比)

初始加价百分比是75%,那么将其代入还原的公式,计算出每一个OTB成本价。

表5-27 OTB计算

不过由于预计采购量是2000件,这个数量也是柏瑞丽公司和供应商合同的规定最小采购量。那意味着在180天按照计划,预期销售1730 件,因为目标售罄率只是85% 。因此实际上最后一个月月末库存应该还有2000-1730 = 270件 。把该数据补充进去,7月月末库存金额和OTB都会变得比预期的数据要大。

零售业,尤其是时尚类的零售业,实际和计划能够完全吻合的概率是非常非常少的。像任何计划一样,都需要将预测结果与实际结果进行比较,以评估工作的有效性,从而作出调整,以适应市场的变化和达到设立的目标要求。

限额采购有助于确立库存计划和销售额之间的关系,并且给予约束条件,从而避免采购过多和不足,同时还可以根据降价带来的影响而调整采购计划。实际上对于采购和销售两者结合而带来的OTB,柏瑞丽公司非常关注OTB的实际效果,检讨销售计划是否过于乐观。

这种乐观表明,和计划相比,销售额并没有达到预期,柏瑞丽公司采用价格栱杆来帮忙。并引入价格需求弹性来考虑价格的降幅多少。

所谓价格需求弹性,就是在经济学中一般用来衡量需求的数量随商品价格的变动而变化的弹性。用符号E作为标记,其公式为:

比如某产品历史数据显示100元的价格销售量为1000 ,而80元的销售量为1500,则

价格的负变化(降价,折扣)将导致更高的需求。因此以上-3.125的价格需求弹性指数,可以解释为每1%的价格变化(负数代表每降价1%),需求量增加3.125%。

与之销售过于乐观带来的结果,就是显得采购过多。一旦该SKU某阶段销量差于预期,有可能会影响全局库存乃至未来采购计划。

按照预期计划,102586_KKM上架的第60天,预期销售收入为140070 元。此时售罄率应接近70%,累计销售为1398件。

表5-28

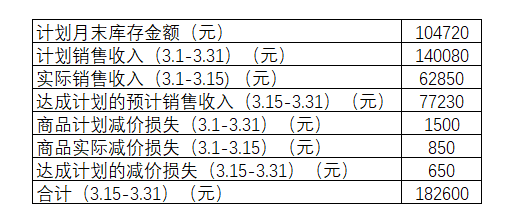

当上架的第45天,即是3月15日,柏瑞丽公司的相关人员开始查看该SKU的销售状况和库存状况。其时该SKU的库存金额为204130元,在途库存为32000元,而3月的累计销售收入为62850元。

由于3月的计划销售收入是140080元,此时62850元的收入,仅仅达成计划的44.86%(62850/140080=44.86%)。尽管时间已经过了一半,来到3月的月中,不过销售收入还没达到计划的一半,这意味着3月的下旬要加大销售力度,尤其这个SKU是处于产品周期的成熟期。

为了要达成计划的140080元的销售收入,下半个月还要增加收入77230元才能达标。不过3月上旬已经进行一定程度的减价打折促销,和吊牌价相比,带来的减价损失为850元,而本月计划的减价损失为1500元,那么离此计划还有650元的差异。这么一来,月末计划的库存加上达成计划的销售收入差异以及减价损失差异,合计为182600元。

表5-29

合计= 104720 + 77230 + 650 = 182600元

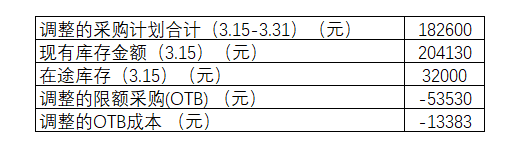

通过这个,柏瑞丽公司可以清楚知道调整的OTB和OTB成本各是多少了。

表5-30 调整的OTB成本

调整的限额采购= 182600 - 204130 – 32000 = - 53530元

调整的OTB成本= -53530 X (1-75%) = -13383 (元) (保留整数)

由于在3月15日的库存和销售,与3月份计划的库存,销售收入相比,存在差异,因此OTB和OTB成本也随着而一定变化了。在检查情况后,发现不如预期,那么限额采购也应该留下更多空间。

实际上,柏瑞丽公司在OTB执行中,就做到回顾当前甚至以往的业绩表现,库存数据,并且记录,和计划做比较和分析。并注意货物处于的销售期是哪段,随着门店的销售情况的变更,商品采购计划也是需要随之变更,综合考虑毛利率,库存周转率等,利用价格栱杆或者其他手段促使达成计划。

柏瑞丽公司在这种情况下,始终在市场上保持足够的份额和竞争力。