胡八一

胡八一

一、核算矩阵表的构建

(1)两个原则:销售额最大化,费用最小化。

(2)单位时间核算表主要包括两个部分:项目(科目)和金额。项目(科目)主要包括销售额(外部销售和内部购销)、费用、时间、单位时间核算;金额主要是用来表示目标与成果。

(3)规范核算管理的指标格式。在阿米巴经营中,收支指标和资料的格式很重要,在经营上所需要的收支项目必须用谁都能理解的格式表示出来。

二、收入核算标准的构建

(1)对外收入与内部收入:对外收入按部门分收入项目进行会计核算,财务会计与管理会计同时处理账务,要求定期对账,账账要相符,统计定期在财务部门管理会计取数。内部收入按部门分内部结算项目进行会计核算,相对于提供服务、产品方做收入核算,相对于接受劳务、产品方做支付核算,即“内部交易支出”核算,由管理会计建立明细账,定期与统计对账,账账要相符。

(2)收入计量:所有收入活动必须通过正式表单反映,收入用“金额”表示,计量单位为“元”,收入确认涉及数量的,要在交易凭证上同时记载数理与金额。

三、费用核算标准构建

(1)费用责任与主体的对应:费用按照“谁受益谁承担”的原则,企业所有费用按部门进行归集,按照费用性质分为阿米巴费用、部门费用和公司费用等;按费用消耗渠道划分为支现费用、内部交易支出费用、分摊费用等。最后,通过《内部交易结算单》反映出来。

非管控职能“能下放就下放、能剥离就剥离”。总部相关业务或业务支持职能,如采购供应、技术工艺、仓储管理等尽量“下放”各经营型阿米巴,以保障各经营型阿米巴主营业务的高效开展、对外部市场的快速反应。有关服务职能、部门,如会计核算、人事事务、行政后勤、物流运输等,“剥离”出来以服务型阿米巴的形式来运作,以控制企业服务费用成本,抑制职能部门的官僚作风,同时,对各经营型阿米巴实行有偿服务、交易收费,达到通过共享服务实现资源的集中利用、有效降低成本的目的。

非管控职能“能下放就下放、能剥离就剥离”。总部相关业务或业务支持职能,如采购供应、技术工艺、仓储管理等尽量“下放”各经营型阿米巴,以保障各经营型阿米巴主营业务的高效开展、对外部市场的快速反应。有关服务职能、部门,如会计核算、人事事务、行政后勤、物流运输等,“剥离”出来以服务型阿米巴的形式来运作,以控制企业服务费用成本,抑制职能部门的官僚作风,同时,对各经营型阿米巴实行有偿服务、交易收费,达到通过共享服务实现资源的集中利用、有效降低成本的目的。

(2)费用分摊:包括办公场地、人工费用、办公用品设施、事业部费用分摊、公司费用分摊……阿米巴经营的模式决定了间接部门作为一个成本中心而没有收益,因此间接部门所发生的公共经费全部转嫁到直接部门。这时经费按照生产金额、出货金额、人数比例、使用面积、收益频率等按照比例分摊。

四、时间核算表构建

阿米巴工时计算公式:总时间=正常工作时间+加班工作时间+部门公共时间+间接工作时间

(1)正常工时时间:指阿米巴开展生产经营活动过程中,在规定作习时间内直接耗用在制造或服务对象上的有效劳动时间。

(2)加班工时时间:指阿米巴开展生产经营活动过程中,在规定作息时间外直接耗用在制造或服务对象上的有效劳动时间。

(3)部门公共时间:阿米巴开展生产经营活动过程中,没有直接耗用在制造或服务对象上的有效劳动时间,如会议时间、集体活动时间、待工时间、搬运时间等。

(4)间接公共时间:公司经营管理或其他职能部门的工作时间,按规定分摊给各阿米巴的工作时间。

五、明确阿米巴内部交易流程、关系

(1)梳理阿米巴内部交易流程

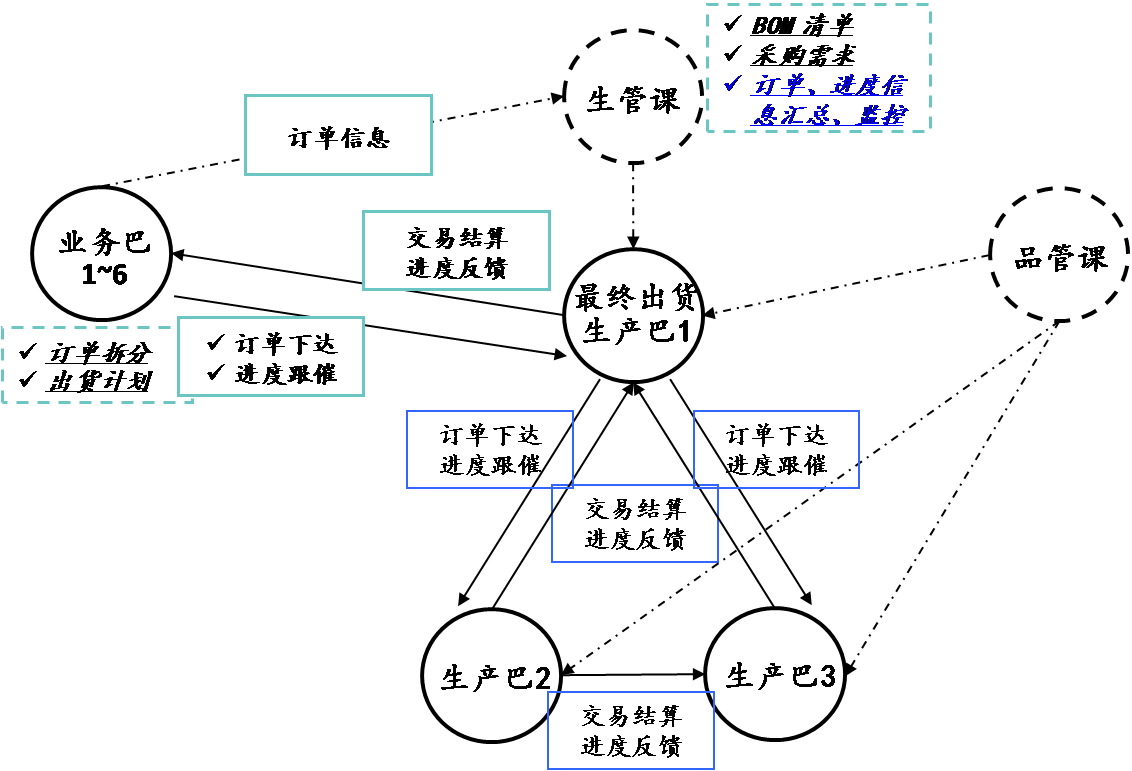

图5-1为某塑胶企业阿米巴内部交易流程示意图。

图5-1某塑胶企业阿米巴内部交易流程示意图

说明:有关生产巴作为“最终出货生产巴1”(多个),接受业务1~6巴的市场订单(换言之,业务1~6巴将订单分拆,下给相关最终出货生产巴),完成后与其进行交易结算;相应地,各生产巴下达内部生产订单给生产巴2,完成后与其进行交易结算,然后生产巴2下达内部生产订单给生产巴3,完成后与其进行交易结算(部分产品最终出货生产巴亦会直接下达订单给生产巴3)。

(2)梳理阿米巴内部交易关系

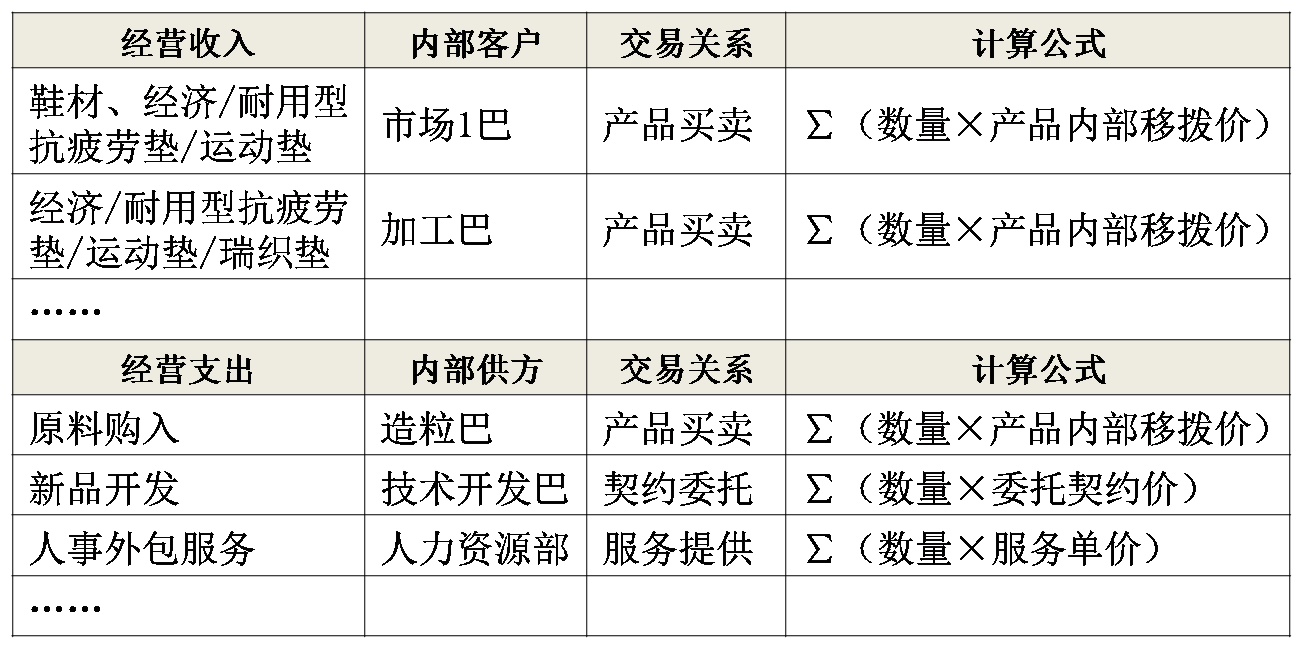

表5-2某塑胶企业发泡(生产)巴内部交易关系,以发泡巴为例,其经营收入与支出、内部客户与供方、相应的交易关系(不限于产品买卖交易关系)及收入与支出计算关系。

表5-2某塑胶企业发泡(生产)巴内部交易关系