韩锋

韩锋

大地产对应的是家居行业产业大配套。

大精装对应的是家居行业的大工程业务。

新零售对应的是家居行业新终端模式。

这是最直接影响定制家居行业工厂与终端经销商的大环境。能看清这个大环境,经销商未来5年的路也就很清晰了。

中国房地产行业变革已经是日程上的事实。作为一线的经销商,有必要做前瞻性的了解。

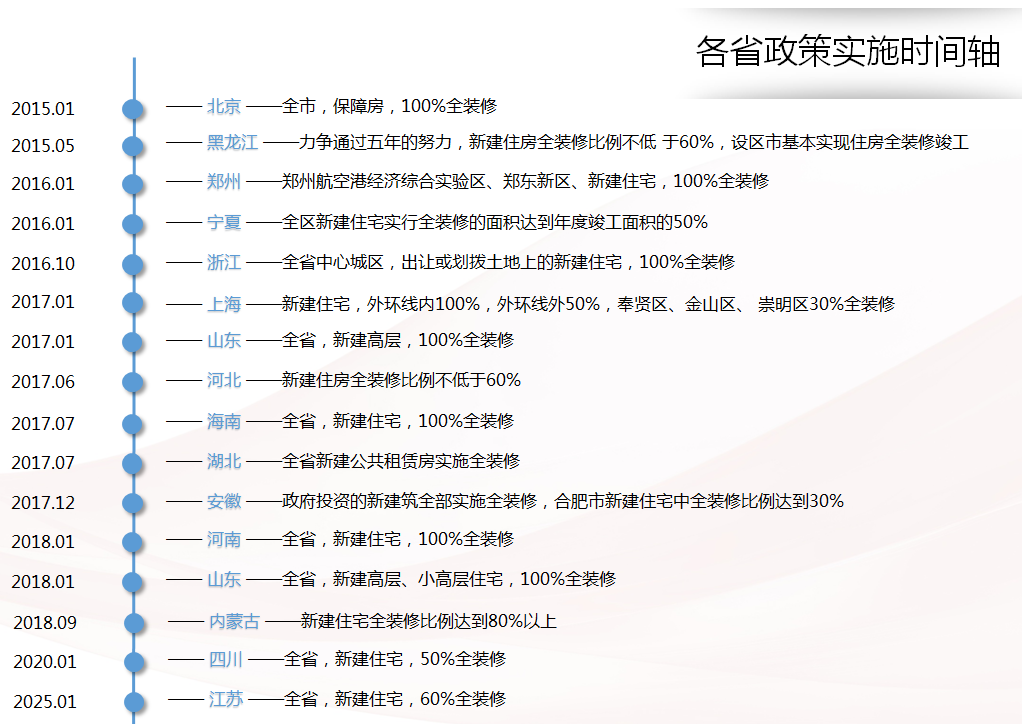

近两年,各省份陆续出台相关全装修或精装修政策。也就是说,“毛坯房”交付的时代将逐步退出房地产的市场。目前,全国加入全装修队伍的省(市)已经有16个,这16个省(市)中有15个省(市)的全装修政策会在2020年之前开始实施。各省全装修或精装修政策实施时间轴,如图4-1所示。

图4-1 各省全装修或精装修政策实施时间轴

随着地方政府全装修政策陆续出台,定制精装的主战场已经非常明确。从上述的政策条文可以看出,地方政府提倡“菜单式装修与个性化服务相结合”“毛坯房和精装修分别计价”。

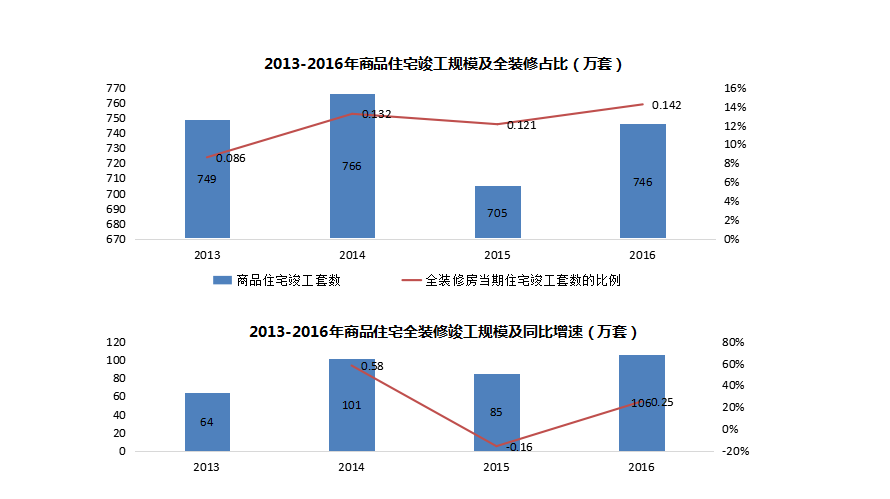

2013-2016年,商品住宅全装修竣工规模分别有64万套、101万套、85万套、106万套,全装修占当期住宅竣工套数比例分别8.6%、13.2%、12.1%、14.2%,呈现逐年稳步上升,如图4-2所示。

图4-2 2013-2016年商品住宅竣工规模及全装占比

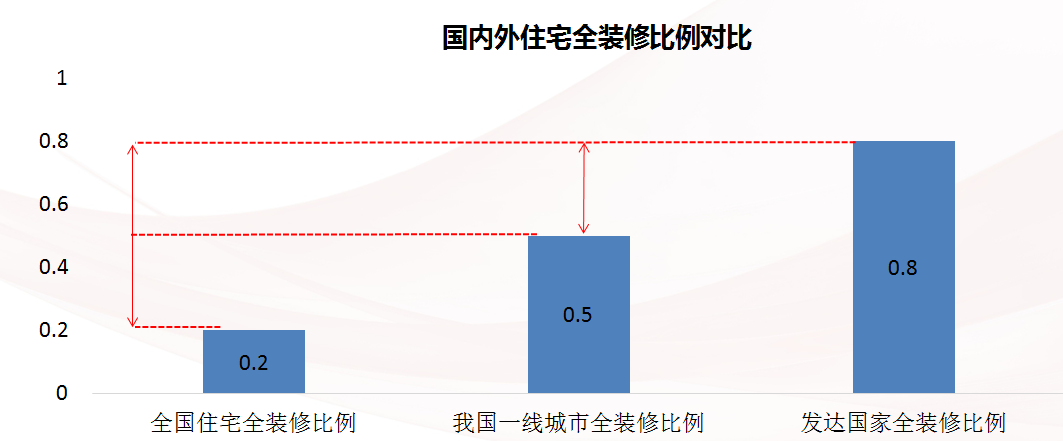

目前,全装修住宅在我国住宅总量中的占比较低,不到20%。如图4-3所示,相比美国、德国、法国、日本等发达国家的80%以上的比例,我国住宅全装修仍有较大发展空间。2017年5月颁布的《建筑业发展十三五规划》,提出到2020年新开工全装修成品住宅面积达到30%。

图4-3 国内外住宅全装修比例对比

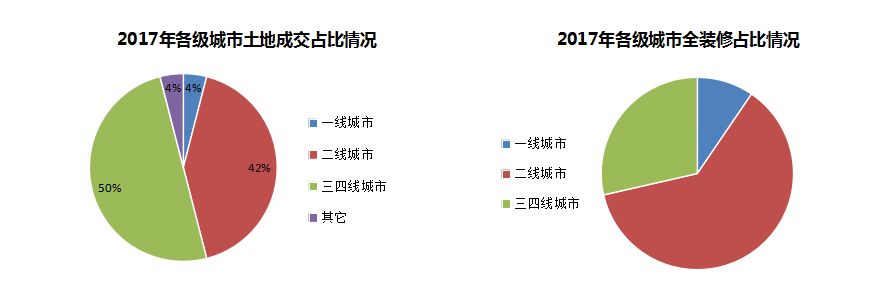

从总体市场来看,一线城市全装修政策出台较早,市场覆盖率较高,目前基本实现100%全装修交付;二线城市目前已经成为全装修市场的主力市场,规模最大;三、四线城市及其他沿海旅游地区县级市也逐渐加入全装修的队伍,具体情况如图4-4所示。

图4-4 2017年年各级城市土地成交占比情况与全装修占比情况

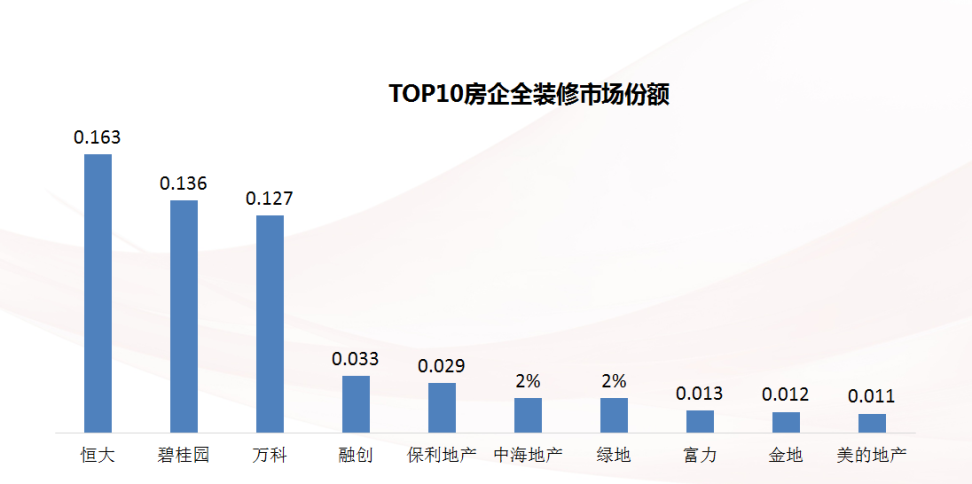

2017年TOP10房企全装修市场份额,恒大以16.3%的份额居首位,碧桂园次之,份额为13.6%,万科第三,份额为12.7%,融创第四,份额为3.3%,保利地产第五,份额为2.9%。TOP10房企占全装修市场总体规模的56.4%,市场的集中程度较高。龙头地产商精装修项目占比大,恒大100%、万科90%、保利75%、绿地75%、金地50%。

图4-5 TOP10房企全装修市场份额