周荣辉

周荣辉

除了企业化管理的提升外,还需要投资的领域将是如何通过一系列的方案和预算来帮助企业主积累财富?

对企业主而言,可从公司获得的收入来源主要是工资及股利,但是如何利用“企业资产”来累积财富是时常被企业主所忽略的。所谓“企业资产”就是指企业所提供的福利、奖励、退休金、分红、入股计划等。据统计,这些福利和奖励计划往往可占工资的20%到100%以上。

很多企业主不注重这一资产,认为资产的金额微不足道。但是如果把它加以分析,就会发现其实它的金额相当可观,尤其是以考虑十年或二十年的时间来计算。例如,以月薪一万元人民币来说,在十年内所积累的金额将是27万元到123.6万人民币之间,当然这还未考虑工资将会逐年提升的状况。

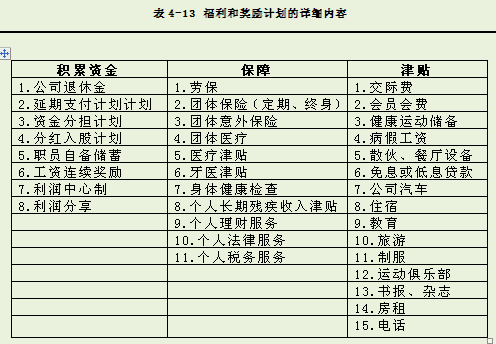

一般上可能获得的福利和奖励计划如表4-12所示:

表4-12 福利和奖励计划

1.投资一些时间,找出适合自己的计划

每一位企业主都应该投资一些时间来了解各种可行的福利和奖励计划的内容,如表4-13所示,这样才可以根据企业的发展选择执行的时机。

2.调整工资结构减轻税负

这里所运用的技巧就是利用“税率差异技术、分劈技术、延期纳税技术,以及企业所得税税前扣除办法”所允许扣除的事项,将工资发放标准尽量安排在允许税前扣除额。

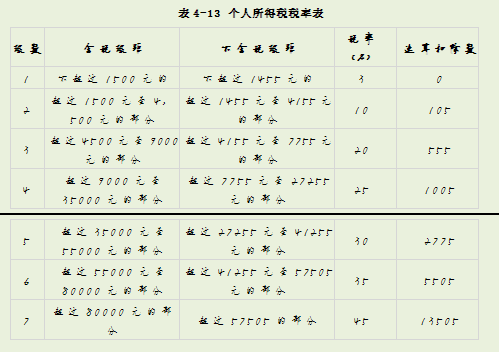

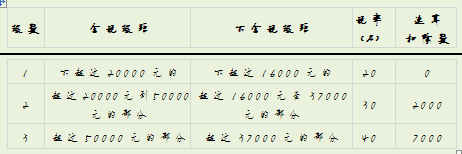

2015年至2016年个人所得税税率表:2015年个人所得税税率表,3500元为起征点。

(1)工资、薪金所得

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:

本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

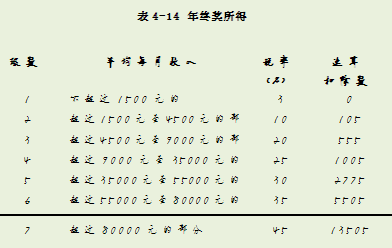

(2)年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

本表平均每月收入为年终奖所得金额除以12个月后的平均值。

税率表与工资、薪金所得税率表相同。

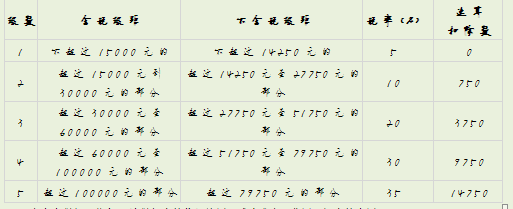

(3)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

表4-15 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

说明:

本表含税级距指每一纳税年度的收入总额,减除成本、费用、损失的余额。

含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

(4)稿酬所得

稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

(5)劳务报酬所得

劳务报酬所得,适用比例税率,税率为百分之二十。对劳务所报酬所得一次收入畸高的,实行加成征收。

表4-16 劳务报酬所得

说明:

表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

(6)特许权使用费所得、财产租赁所得

每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

(7)财产转让所得

适用减除财产原值和合理费用后的余额,按比例税率20%征收。

(8)利息、股息、红利所得

偶然所得和其他所得适用20%的比例税率。

案例分析:

假设个人所得税的边际税率是25%,那么每动用一块钱的税后资金成本就是1.33元。因为个人必须赚取1.33元的收入,在缴完0.33元的税后,才会有一元的税后所得。因此,如果能改由公司来为企业主支付这些费用,那么就可以减轻个人的财务负担。

假设企业主为了个人和家庭的需要,会定期支付医疗、培训、交通、通讯、保险、居住等。

图4-7 费用由个人和企业承担对比图

以下为一些常用的方法:

(1)有“高增值”潜力的厂房可由企业主买了再出租给企业(分劈技术)。

(2)将准备一次性支付的年终奖、绩效奖金等以采取推迟或提前的方法,摊平到每个月。

(3)将收入分散到较低税率(优惠政策)的区域(税率差异技术)。

(4)纳税人通过尽可能长的时间内分期领取劳动报酬(延期纳税技术)。

(5)提供股权增值激励计划,将增值采取推迟或提前的方法,摊平到每个月。

(6)提高职工福利水平,降低个人名义的收入:

1企业通过租赁或购买以提供居住场所;

2提供低利率的贷款;

3企业提供假期旅游津贴;

4购买“高现金价值”的储蓄人寿保险;

5部分工资采取发票报销的方式;

6以实物形式发放;

7多缴公积金;

8企业提供员工福利设施,如企业提供免费午餐、企业直接支付搭伙管理费;企业提供和安排免费医疗福利;使用企业提供的住宅设备;企业提供交通工具;企业为职工子女成立教育基金,提供奖学金给职工子女等。

以上所述的“延期支付计划”就是利用“延期纳税技术”的观念(延缓一定时期后再缴纳税收)。举例来说,对于那些高边际税率的企业主而言,每一块钱的收入,最高可能用45%来缴税。但是如果能把这一笔本来应缴税的收入“延迟”到边际税率较低的时候才支付,那就可以获得更高的税后收入。实践上就是将本来要支付给企业主的部分工资,暂缓若干年或在退休时支付,在暂缓期间,公司把这笔资金存放在一个“信托账户”。这样,企业主就暂时无须为这笔还未收到的收入缴税。

在实践中,个人可运用的理财资源相对企业而言很少,但是如果能结合企业的理财资源,让个人资产和企业资产产生相辅相成的效果,是私营企业主理财的另一个新境界。