不详

不详

预算组织是全面预算管理有效实施的前提和基础,由决策机构、管理机构和执行机构三个层面构成,形成相对独立、互相分离的组织控制体系。建立科学、合理的预算组织体系是实现全面预算管理的核心,预算组织体系应承担预算编制、执行、核算、分析、考核、反馈等职责,并遵循责权利相当、与企业组织相匹配、职责明确的原则。

具体来说,企业应在各级公司建立预算管理的专门组织体系(见图4-1),负责全面预算管理工作,以实现:

推进预算管理工作的统一规划、统一部署、统一实施、统一决策;

综合平衡各方利益,确保公司整体利益最大化;

打破公司和部门间壁垒,加强协作沟通,削弱本位主义;

加强专业化管理,推进预算管理标准化进程;

提高方案整合与系统整合能力,提高管理效率和效果。

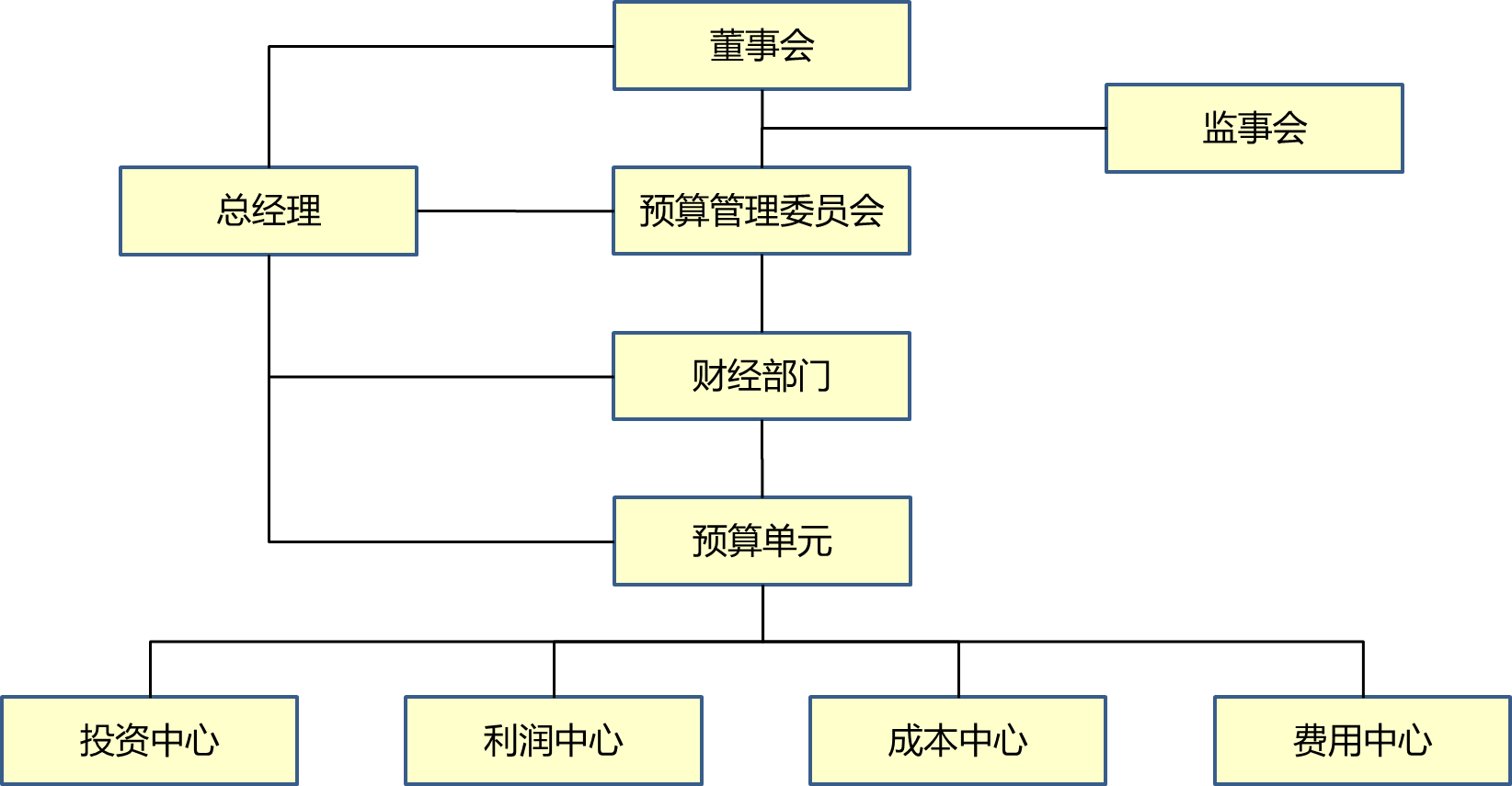

图4-1 全面预算组织体系

图4-1是预算组织体系的基本结构图。不同类型的企业在实施全面预算时都可以在此基础上,结合企业的实际组织架构进行细化。

在预算组织体系的顶端是公司董事会,主要负责对重大的预算管理事项进行最终决策,是预算管理的最高决策机构。

在董事会之下,要求设立预算管理委员会,作为全面预算的日常管理机构,主要负责:根据公司战略规划和经营目标,研讨、制定年度预算指标;确定全面预算编制的方针程序和具体要求;审议各经营单元的预算并提出修改意见;研讨、审议经营单元的经营考核方案等工作。

在预算管理委员会下,是公司财务部门,作为执行机构,负责日常工作协调。具体内容有:制定全面预算管理制度、模板及相关文件;组织各责任部门编制预算,提供专业数据,沟通预算编制信息;汇总各责任部门预算并进行初步专业审核,编制公司整体预算;对预算执行进行监督、控制或提供相关专业分析等工作。

最后是各预算单元,是预算预测编制与执行的主体,形成纵横交错并互锁的预算责任体系。主要负责:根据经营计划与预算要求,编制本单位预算,对不能达成的指标进行说明;根据预算管理委员会反馈意见,调整本单位预算;根据已经正式发布的年度预算组织本单位经营活动,并进行过程管控等工作。