蒋豹

蒋豹

其他资产减值主要包括固定资产、长期股权投资等。

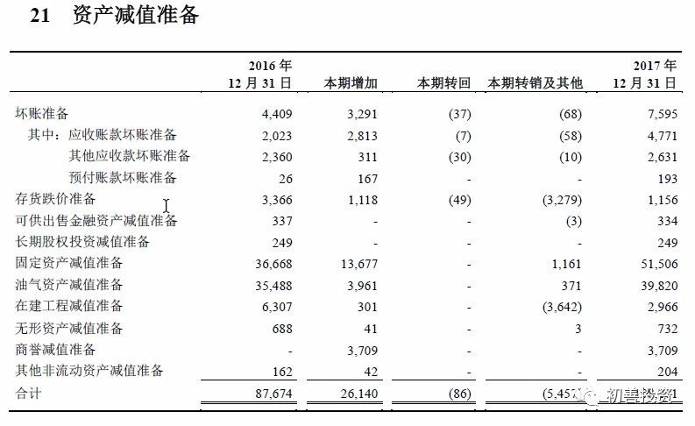

以中国石油为例,2017 年,固定资产计提影响损益的减值准备金额为136.77 亿元,油气资产减值准备计提39.61亿元,主要是由于生产运营成本较高导致部分石油化工资产减值及油价低位震荡运行共同导致。如表5-13所示。

表5-13 中国石油2017 年度减值明细

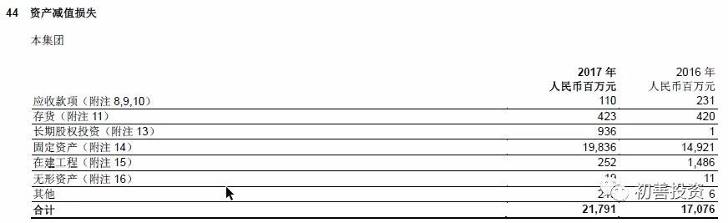

中国石化减值损失的主要构成是固定资产198亿元,而且这个固定自查减值是全方位的。勘探及开发分部的减值亏损人民币126.11亿元(2016 年:人民币105.94亿元)、化工分部的减值亏损人民币47.79亿元(2016年:人民币28.40亿元)及炼油分部的减值亏损人民币18.36亿元(2016年:人民币12.45亿元)。勘探及开发分部的减值亏损与价格变动导致的油气储量下降及个别油田过高的生产及开发成本有关。这些资产的账面价值减记至可回收金额。炼油分部的减值亏损主要是由于个别生产装置关停导致的;化工分部的减值亏损主要是由于个别生产装置经济绩效低于预期及个别生产装置关停所致。如表5-14所示。

可以说两油计提资产减值的根本原因是油价低,因此规避其他减值最简单的方法就是规避周期行业的低谷之时,像上面提到的两桶油及相关的石油化服等。

规避固定资产、在建工程类减值的第二个方法就是规避投产不顺利的企业。一旦投产不顺利,自然可能计提减值。

此外,第三个方法就是规避遇到风险陷入困境的公司,而且不要抱有幻想。

万分小心那些三季报大额亏损的公司,为什么呢?因为三季报大额亏损意味着今年扭亏几乎不可能。为了避免下一年度连续亏损,公司最好的做法就是把亏损全部做到今年。公司使用的方法就是大额计提各种减值损失。

总结:资产减值损失按类型分为往来款坏账准备、存货跌价准备、商誉跌价准备和其他类减值(固定资产长期资产类、长期股权投资类)等,每种计提的本质一样,资产可回收金额低于账面价值,那么就可能计提减值。