吕俊博

吕俊博

一、概况及特征

珠三角城市群是我国南部地区最重要的城市群,没有之一,是我国改革开放以来形成最早的城市群,也是中国城市群中经济最有活力、城市化率最高的地区。

说了一堆全国之最没啥概念,还是看几组数据更直观:

先说说人均GDP,珠三角2016年人均GDP11.43万元,是全国人均GDP最高的城市群,这一数据在全国仅略低于天津的11.51万元和北京的11.47万元,超过上海的11.36万元,也超过长三角核心圈16市的11.12万元。

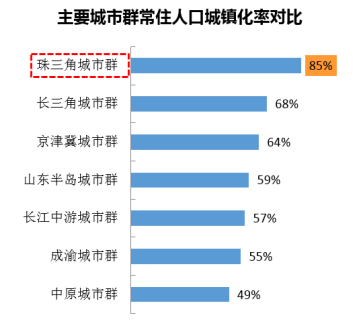

再说说城镇化率,珠三角城市群常住人口城镇化率为85%,远高于我国常住人口城镇化率57.4%。高出长三角城市群17个百分点,京津冀城市群21个百分点。从总体上看,珠三角已经达到美国81.8%和加拿大82%等发达国家的城市化水平。

最后说说企业活力,珠三角共有国内A股上市公司564家,仅次于长三角城市群,几乎是京津冀城市群的一倍;同时对于房地产行业而言,全国房企50强中有36%的房企总部位于珠三角,且这些房企大佬们如恒大、碧桂园、万科都曾陆续登上了房企老大的宝座。

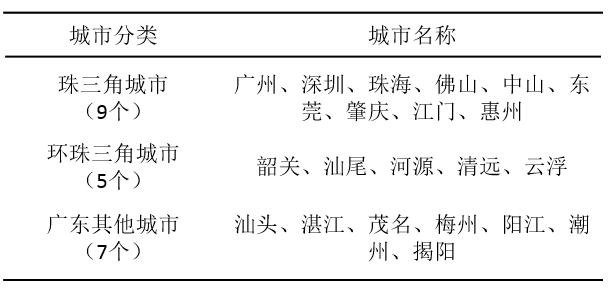

为了更加全面的了解珠三角,我们此次研究的珠三角城市群,除了原有的珠三角9个城市以及环珠三角5个城市,还包括了广东省其他区域的7个城市,共21个城市。

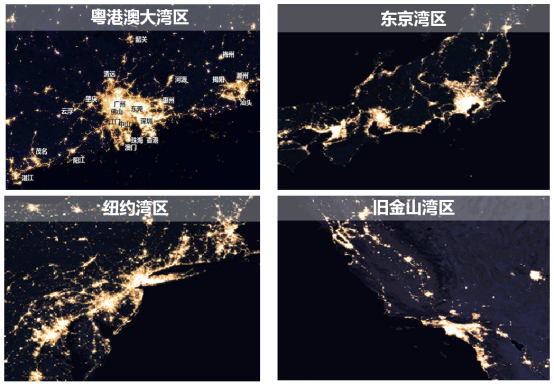

从卫星灯光图可以看出,珠三角城市群区域一体化进程发展较快。现已逐步形成以广州、深圳为核心城市,以东莞为副中心,以佛山、江门、中山、珠海、惠州、肇庆、清远等为次级副中心的多中心结构的城市群。从整个大湾区来看,广州、深圳、香港灯光亮度最高,是整个湾区的核心。

珠三角城市群重要特征:

1、城市群区域间经济和城市发展水平不均衡。

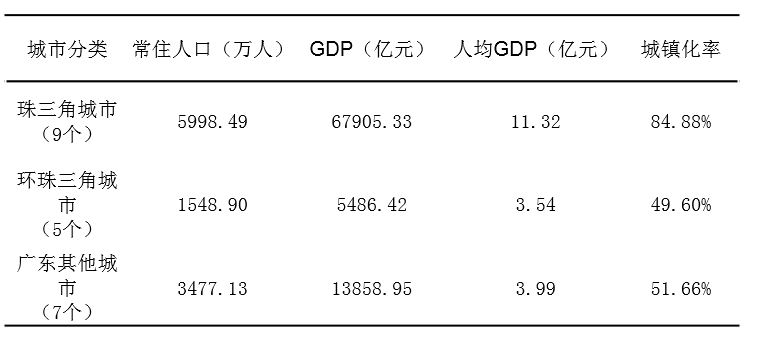

珠三角和环珠三角及广东其他城市差别较大,珠三角9市人均GDP是其它区域城市的3倍以上,而珠三角9市城镇化率则高出其它区域35个百分点,差距巨大;

2、城市群广、深、港三家论剑,深圳经济总量已超过广州、比肩香港,成为粤港澳湾区最具竞争力的领头羊。

深圳2017年GDP总量为2.24万亿元人民币,而2017年香港实现地区生产总值为2.66万亿港元,按照2017年人民币兑港币平均汇率1.1552折算,2017年香港GDP为23049.14亿元,深港GDP仅差611亿元。

3、城市群内部产业链完善,发展潜力持续上升。

城市群依托出色的贸易、航运设施建设和金融业发展,产业格局由出口加工业向具有 " 轻、智、终端 " 特色的高科技业逐步转型。

4、城市同城化发展趋势明显,新的城市都市圈正在形成。

继广州佛山同城化之后,广州中山也开始同城化发展,而“珠江三角洲地区轨道交通同城化规划”则明确提出“同城化”的交通理念,以此引领珠三角基础设施的一体化,打造“一小时生活圈”。按照大湾区的规划发展节奏,珠三角将最终形成广佛肇、深莞惠、珠中江三个紧密型都市圈。

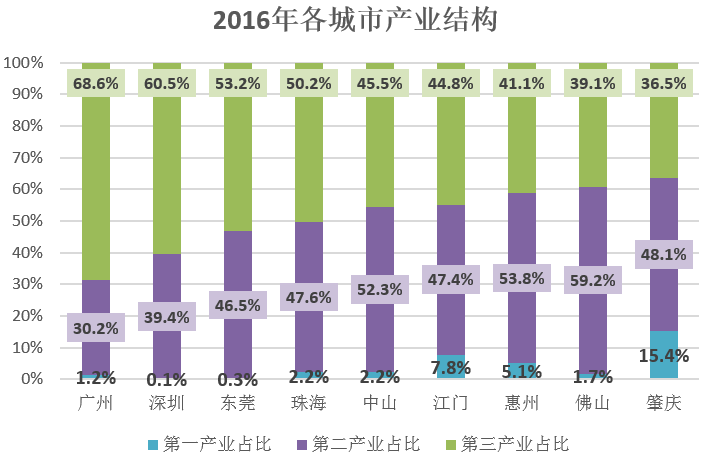

5.制造业优势与创新驱动促进城市群经济高速增长,珠三角9市二三产业占比较高,且以深圳为代表的创新驱动力较强;

专题:世界四大湾区主要情况对比

粤港澳大湾区是指由珠三角城市群9市和香港、澳门两个特别行政区组成的城市群。与美国纽约湾区、旧金山湾区和日本东京湾区并肩的世界四大湾区之一,是国家建设世界级城市群和参与全球竞争的重要空间载体。

从空间分布来看,世界四大湾区均位于太平洋和大西洋沿岸,且均位于北纬22度至40度之间,地处人类北纬黄金生活圈,自然资源丰富生态环境优越。

从卫星灯光图看,世界四大湾区城镇和人口集聚程度极高,且沿海岸呈带状分布,湾区内均有领先的世界级城市。

从人口和经济等指标看,粤港澳湾区的占地面积最大、人口最多,经济总量在东京湾区之后,位列第二,但人均GDP仅为东京湾区的1/2,纽约湾区的1/3,旧金山湾区的1/6。

从交通运输和产业发展等指标看,粤港澳湾区的机场和港口吞吐量均位列第一,产业发展突出金融、航运、电子、互联网等产业,但世界500强企业总部均少于其它湾区,经济活力有待培育提高。

二、城市群综合分析

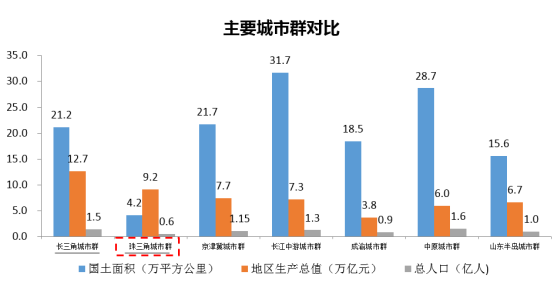

珠三角城市群国土面积4.2万平方公里,占全国的0.44%;地区生产总值9.2万亿元,占全国的10.87%;常住人口0.6万亿人,占全国的4.34%。珠三角城市群与我国其余两个世界级城市群对比,国土、人口以及地区生产总值均最低。这种差距不仅体现在经济总量数据上,区域间城市发展水平不均衡等问题。

目前,珠三角城市群常住人口城镇化率为85%,高于我国常住人口城镇化率57.4%。珠三角城市群中,深圳、佛山、东莞的城镇化率较高,分别100%、94.95%、88.8%。

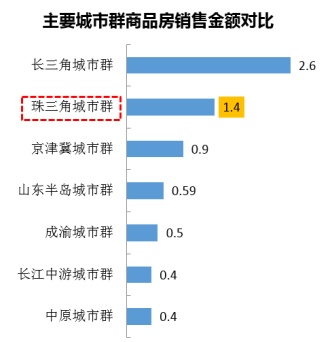

而从商品房销售金额对比来看,珠三角城市群商品房销售金额仅次于长三角城市群,房地产市场。比较成熟

珠三角城市群属于城市群发展的第二阶段,以强核外溢为主要特征,核心城市深圳、广州存在外溢,其周边的佛山、东莞、惠州等城市市场较热;

珠三角城市等级体系较完善,处在城市发展较好区、适中区、较弱区城市比例为4:3:2;

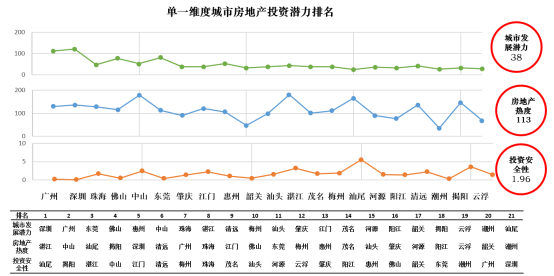

从城市群投资潜力雷达图可以看出,珠三角城市群的人口、经济、城市个数等规模较小,但城市等级体系、产业发展、财富水平、交通便捷度城镇化率和房地产市场热度比较高。

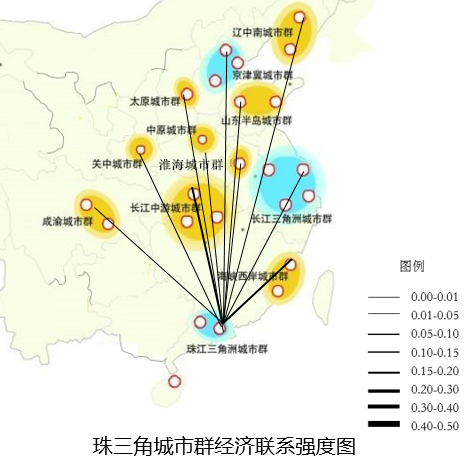

从城市群经济联系强度图可以看出,珠三角城市群与长江中游城市群和海峡西岸城市群联系最为密切,其次与中原城市群、成渝城市群、山东半岛、京津冀城市群联系较为密切。

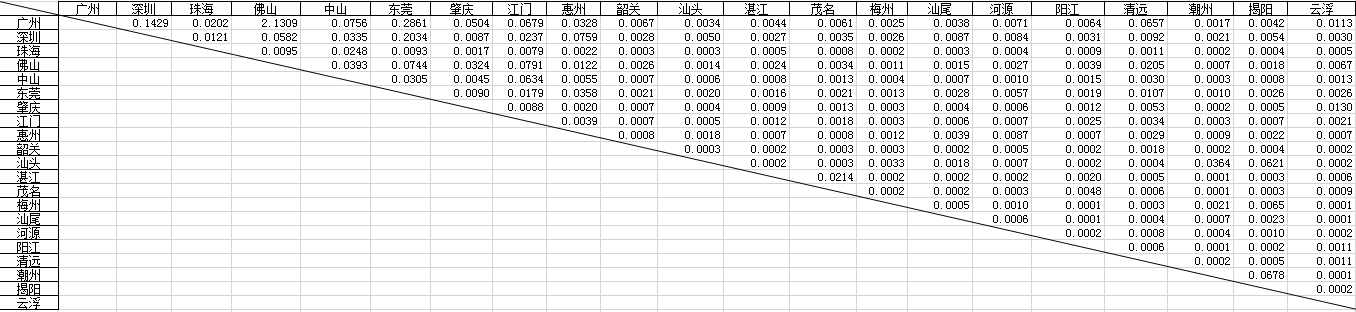

珠三角内部城市经济联系强度表

从珠三角城市群经济联系强度图可以看出,广州和佛山(2.1309)联系最为密切,其次广州和东莞(0.2861)、深圳和东莞(0.2034),广州和深圳(0.1429)等城市联系较为密切。

三、城市房地产投资策略

我们从城市发展潜力、房地产市场热度、投资安全性三个单一维度给出城市群各城市排名情况如下图:

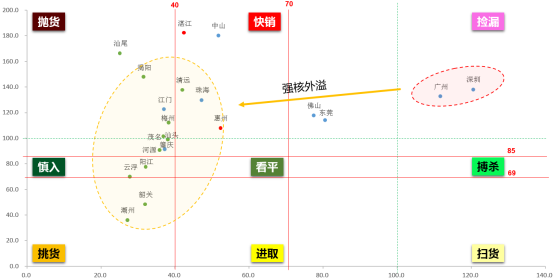

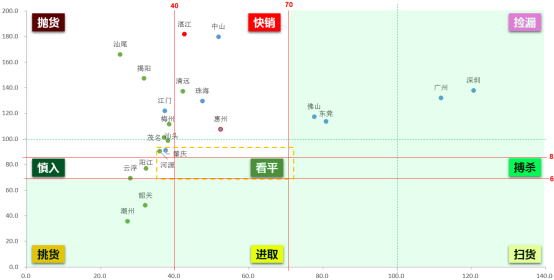

珠三角城市群属于城市群发展的第二阶段,以强核外溢为主要特征,核心城市深圳、广州存在外溢,其周边的佛山、东莞、惠州等城市市场较热;珠三角城市等级体系较完善,处在城市发展较好区、适中区、较弱区城市比例为4:3:2;核心城市及周边重点外溢城市处于捡漏区;由于大湾区规划,导致房价短期内急速上升,一般城市目前大多处于快销区、抛货区;珠三角属于一线城市群,目前市场相对过热,且该区域为碧桂园、恒大等知名房企的大本营;从目前的市场价格来看,仅河源、阳江、肇庆、潮州、韶关等城市的地货比相对较低。

根据九宫格阶梯筛选法则,处在阶梯阴影区为重点拓展城市; 黄线框内的重点拓展城市,主要包括珠三角的肇庆和广东其他区域的河源;重点关注肇庆,肇庆人口410万,GDP超过2000亿,整体供需平衡且涨幅不大,紧邻珠三角核心区的规划新区,具有较大发展空间;挑货区重点拓展城市有云浮、潮州、韶关;湛江、惠州处在快销区,应注意防控风险。

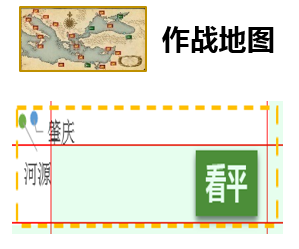

根据九宫格模型得出珠三角城市群作战地图,主攻城市有河源与肇庆

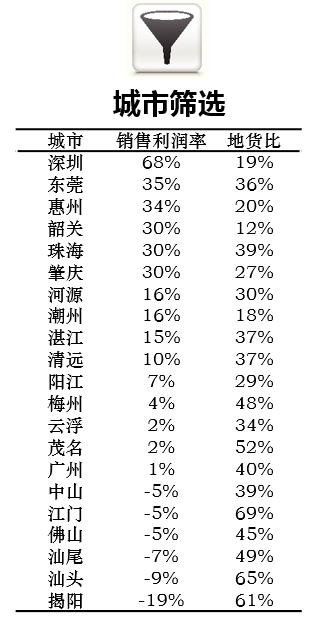

以市场化公司一般选取的投资评审标准作为筛选器,中山、江门、佛山、汕尾、汕头、揭阳城市销售利润率为负,除战略考量外,能不进驻则不进驻;清远、阳江、梅州、云浮、茂名、广州城市平均销售利润率低于15%,应关注市场风险,重点把控好获取土地位置及价格。

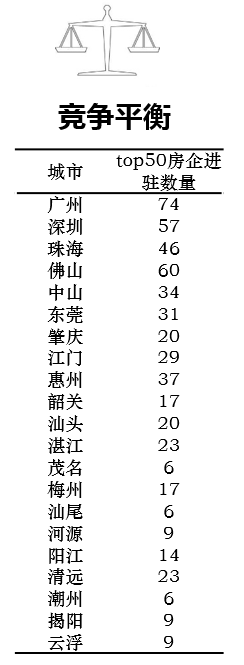

充分考虑TOP50房企之间的竞争平衡,广州、深圳、珠海、佛山、中山、东莞已进驻TOP50房企均超过30个,应重点关注市场竞争带来的非理性拿地风险。