不详

不详

我们来看两个产融的例子。

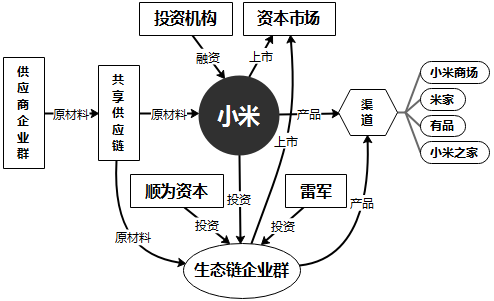

(一)小米集团

小米的整个体系十分庞杂,但杂而不乱,各个运营单位基本可以划归到两条线:产业线和资本线。如图1-2所示。

横向的是产业线,从上游的供应商企业群到下游的小米商城等渠道。图中有所省略,事实上,产业线包括所有传统的研、供、产、销环节。

纵向的是资本线,从VC等投资机构开始,到小米、到生态链企业群,最后到资本市场。这是一条完整的资本运作链条,中间还穿插顺为资本和雷军个人的投资。

此外,产业线与资本线之间也交叉融合。供应商企业群不只给小米供应原材料,也给生态链企业群提供供应链支持。而生态链企业群的产品,又通过小米的各个渠道进行销售。

这就是一种典型的产融经营模式。

图1-2 小米产融简图

(二)3G资本

3G资本,从巴西一家普通经纪公司起步,从投行到投资,之后聚焦食品饮料行业,一路并购汉堡王、亨氏、卡夫、百威啤酒。它仅用四五十年的时间,便打造出一个庞大的全球食品饮料产业帝国,年收入超过1000亿美元,市值超过3500亿美元。

它真正的起步,源于投资的一家巴西的啤酒企业。之后以该企业为基础,通过并购其他大型企业不断扩张。

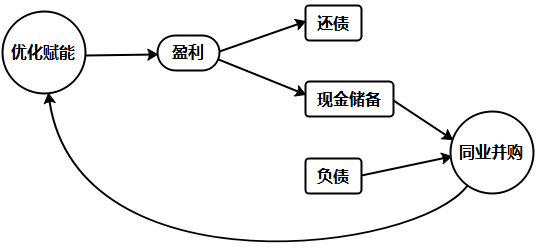

通过研究它的成长历程,发现其成长模式如图1-3所示。

图1-3 3G资本成长模式

它借助并购快速成长的特征十分明显。但是,它的并购不是无脑地买买买。

首先,它的并购聚焦在食品饮料行业,早期只并购啤酒企业。

其次,它只并购基础良好,但经营效率低下的企业。

再次,它在每次并购之后,必然采用一系列严苛的方法,对并购对象进行改造优化。为此,专门请了一支几百人的咨询队伍负责此事,并形成一套完整的方法论体系。

最后,它的并购并不频繁,只有把上一个并购标的优化改造好以后,才会考虑下一个目标。

所以,在整个成长模式中,最关键的是两个环节:一是同业并购;二是优化赋能。两者互为依托,缺一不可。

同业并购是资本端的操作,优化赋能是产业端的操作。

这也是一种典型的产融运作模式。