程翔

程翔

以医药流通企业为例,有一张销售订单如表6-15所示。

表6-15 医药流通企业销售订单示例

在这个示例中,客户和产品维度的收入容易确定。例如,客户收入是220元,阿司匹林和白加黑收入分别是100元和120元。

(一)关于部门维度收入的说明

部门维度的收入是个容易引发歧义的概念,这里做以下说明:

(1)销售部门获得的收入并不全归属于销售部门。

例如,销售订单上的部门是销售部,并不能认为获得的收入全归属于销售部,因为采购、物流等其他部门也为取得收入做出了贡献。

这个道理其实很简单,正如一个人吃了五个馒头,并不能将吃饱的功劳全部归属于第五个馒头,而认为其他四个馒头都是没有价值的。尽管马克思将商品向货币的转化形容为惊险的跳跃,但销售部门在实现这一跳跃时,也不能忘记跳跃前其他部门提供的积累。

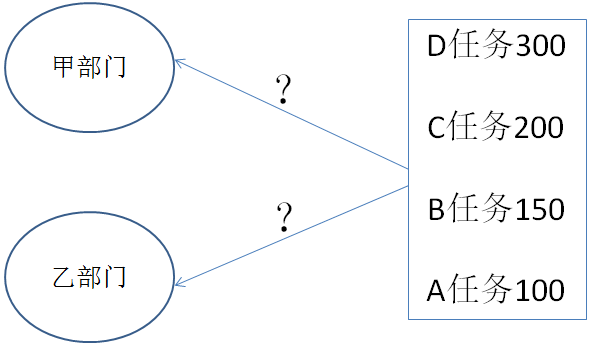

(2)部门收入不能采用直接分摊的方式。

例如,甲部门和乙部门一起,完成了A、B、C、D四项任务,四项任务分别提供了100元、15 0元、200元、300元的收入。由于不同任务耗用部门资源不同,无论采用什么标准,将收入直接分摊给甲部门和乙部门,结果都难以让人信服。如图6-4所示。

图6-4 部门收入的直接分摊

(二)作业和部门维度收入的计算

这里所说的收入,是指内部的市场化价格。作业和部门维度的收入计算过程,示例如下。

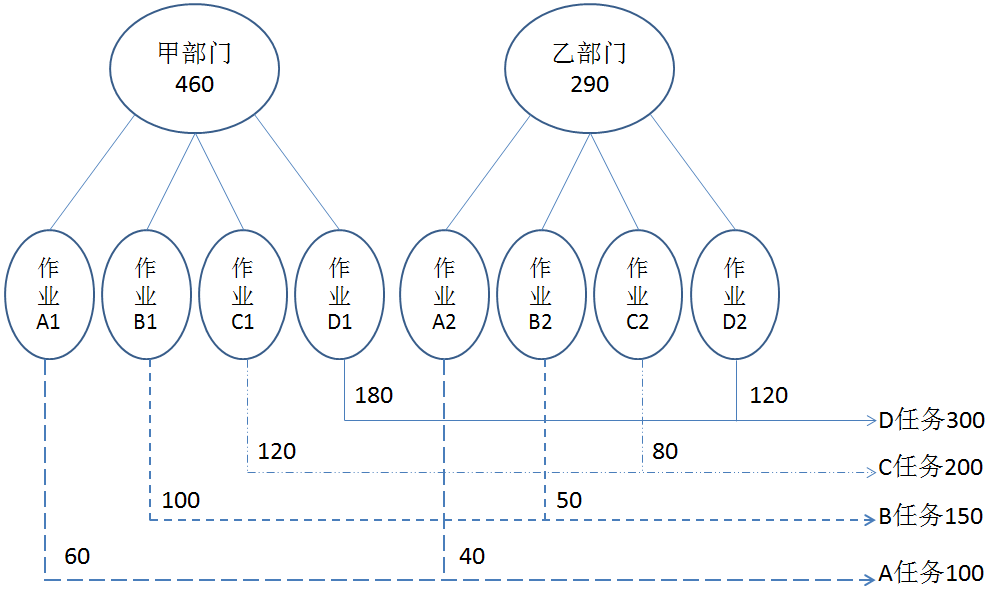

甲部门提供A1、B1、C1、D1四项作业,分别与乙部门提供的A2、B2、C2、D2等四项作业一起,完成了A、B、C、D四项任务,四项任务分别提供了100元、150元、200元、300元的收入。

将各任务的收入基于作业标准成本向作业进行分摊,再将作业收入汇总到部门,如图6-5所示。

图6-5 通过作业收入形成部门收入

计算说明:

将A任务的收入100元进行分摊,作业A1、A2收入分别为60元和40元;

将B任务的收入150元进行分摊,作业B1、B2收入分别为100元和50元;

将C任务的收入200元进行分摊,作业C1、C2收入分别为120元和80元;

将D任务的收入300元进行分摊,作业D1、D2收入分别为180元和120元。

甲部门收入是A1、B1、C1、D1四项作业收入之和,即60+100+120+180=460元;

乙部门收入是A2、B2、C2、D2四项作业收入之和,即40+50+80+120=290元。

可以看到:

(1)这种方法将市场机制引入了企业内部,不是将吃饱的功劳全部归属于第五个馒头,而开始承认并计量其他四个馒头的价值。

(2)这种方法量化了内部服务部门和内部服务作业的收入,以往只能作为成本中心的部门和作业,现在也可以作为收入和利润中心,为内部市场化创造了条件。

这种方法对内部维度的收入量化,采取了计算而不是评定的方式,即将外部收入基于标准成本进行分摊,而不是开会讨论人为定义。它的主观成分最少,市场因素最多,权威最大。

(3)这种方法,结合了条条与块块,体现了部门与作业的结合。应用这种方法,可实现职能化部门向流程化组织的转型。

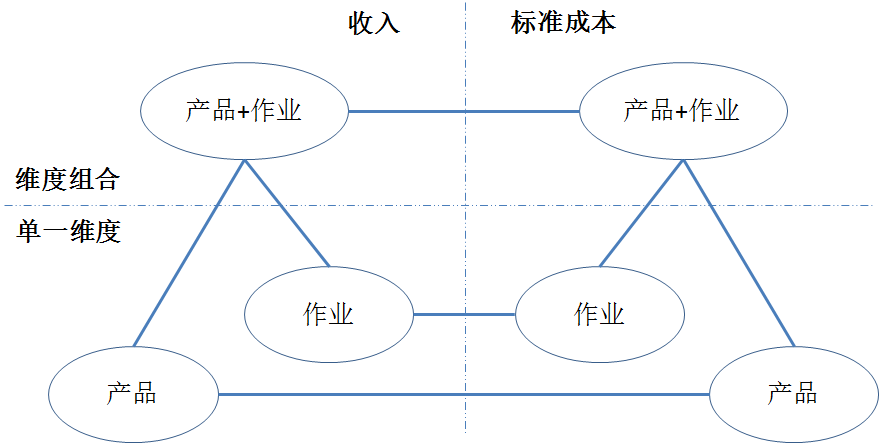

(三)多维组合收入的计算

这里所说的收入,也是指内部的市场化价格。

多维是相对于单维而言的,收入是基于标准成本分摊的,所以多维组合的收入,既是相对于多维标准成本而言的,也是相对于单维收入而言的,如图6-6所示。

图6-6 多维组合收入的相关概念

多维组合收入是将市场机制引入到企业内部,并进一步实现多元化。对相关概念,做以下说明:

(1)多维组合收入比单维收入更有意义,正如多维标准成本比单维标准成本更有意义。

示例:

快递服务公司,产品即"货物+路由",为电冰箱,从北京到郑州;作业为送货作业。

多维组合收入的描述是:将电冰箱从北京快递至郑州,送货作业的收入是10元。

作业收入的描述是:送货作业的收入是12元。

即使同是送货作业,不同货物类型、不同路由的收入往往相差很大,所以仅作业维度的收入在很多情况下是没有意义的。

(2)多维组合收入与单维标准成本没有可比性,正如单维收入与多维标准成本没有可比性。

示例:

快递服务公司,电器的分拣作业收入是100元,即区分货物类型,也区分作业;张三的分拣作业标准成本是80元,即区分作业,不区分货物类型。据此,能够认为张三提供了20元的内部利润吗?显然不行。

快递服务公司,分拣作业收入是100元,即区分作业,不区分货物类型;张三对电器的分拣作业实际成本是80元,即区分作业,也区分货物类型。据此,能够认为张三提供了20元的内部利润吗?显然不行。

(3)多维组合收入,按照多维标准成本分摊。

例如,快递服务公司不同货物类型、不同路由、不同作业的收入,可按照相应货物类型、路由、作业的多维标准成本分摊,具体示例如下:

前提是:①货物类型是电器;②路由是广州至郑州。

在此前提下,本月全部快递单收入是100元;

在此前提下,各作业标准成本分别是1元、2元、3元、4元;

则:在此前提下,各作业收入分别是10元、20元、30元、40元。

连续用四个"前提"这个词,目的就是强调多维。有此前提的各作业收入,就是多维组合收入;没有此前提的各作业收入,就是单维收入。

(4)单维收入,按照单维标准成本分摊。

例如,快递服务公司不同作业的收入,可按照作业的单维标准成本分摊。

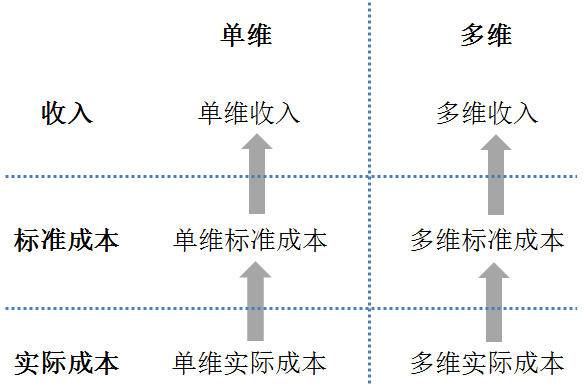

需要强调,收入只能按照标准成本分摊,不能按照实际成本分摊。实际业务时时刻刻都在发生,如果按照实际成本分摊,那按照哪一次的实际?难道是每一次的实际?那实际成本越高,收入岂不分得越多?这岂不是打击先进,鼓励落后?可能有人会说,标准成本不是参照实际成本制定的吗?是的,确实是参照,但也仅仅是参照。仅仅参照实际成本,不是参照仅仅一次实际成本,至少要参照比较普遍的、比较先进的实际成本。

实际成本、标准成本与收入的关系,如图6-7所示。

图6-7 实际成本、标准成本、收入的关系

多维组合收入,在实务中应用的意义是巨大的。

1.从"要我做"到"我要做"的转变

以往,公司管理人员在派发工单时很踌躇,不清楚究竟安排哪个班组哪位员工才比较合适。因为大家都很忙,而且几乎一直忙,至少表面如此,强行摊派工单是一件得罪人的事,而且得罪了还未必能安排下去,安排下去也未必能做好。作为员工,多一事不如少一事,能推则推,不能推则慢慢磨,指望其普遍具备主人翁意识或达到多么高的思想境界本身就是幼稚的。

以后,公司管理人员在派发工单时仍会踌躇,但那已是另外一种性质。因为派发工单与派发收入、派发红包几乎没有区别。大家都干劲十足,工作量比以往大了很多,但几乎仍有无穷无尽的潜力。各班组各员工以前所未有的积极性争抢工单,以不可思议的效率完成工单,因为接受工单与接受收入、完成工单与接受红包几乎没有区别。

2.从"压"到"拉"的转变

以往,公司管理人员在监督任务执行时,主要是通过成本定额进行控制,对成本超支采取的是处罚的方式,对各项支出采取的是压的方式。

以后,公司管理人员在监督任务执行时,主要是通过收入透明进行引导,对成本控制采取的是激励的方式,对各项支出采取的是拉的方式。

从法无允许不可为的正面清单,到法无禁止即可为的负面清单,管理方式的转变,打开了追求利润的枷锁,。班组或员工会自觉地减少一切不合理支出,因为控制成本不仅与公司的利润也与自己的绩效挂钩;班组或员工会自由地增加一切合理支出,因为合理的支出越多,完成的工作任务越多,这不仅与公司的收入也与自己的收入挂钩。即成本不是不可以做大,只要资源投入的是正确的地方。

多维组合收入的计算,使每张工单都具备了相应的市场价值,使绩效变得有章可循且公开透明。它使工单在员工眼里如同银行存单,员工到公司上班如同到银行存钱,劳动力价值的实现分布在每时每刻而不是集中于发工资的瞬间,幸福感是可想而知的。

我们在讲幸福感时也不能忘掉危机感。例如同样的作业,张三的实际成本是10元,李四的实际成本是20元,标准成本是15元。按照标准成本分摊的作业收入如果是21元,李四还可以继续在公司干活;如果张三的实际成本继续降低,李四原地踏步,相应的标准成本进一步降低,按照标准成本分摊的作业收入降低到19.9元,请问,李四还能在原地继续踏步吗?

我们再想一想,张三和李四,他们关心内部市场化的多维组合收入这一条数据,还是关心几十上百页的绩效考核、职级评审、奖惩制度、文化建设?市场化的考核是最权威的考核,市场化的评审是最公正的评审,市场化的奖惩是最有力的奖惩,市场化的文化是最健康的文化。如果现在企业有多个IT投资项目,是应该优先多维组合成本项目还是绩效考核等其他项目?我们并不否认制度和文化的力量,但制度和文化必须借助数据才能产生、凝聚和证明其力量。