蒋豹

蒋豹

在笔者看来,投资选股票,第一步应该去看上市公司的家底,即上市公司的资产构成。举例而言,表1-1是上市公司A的业绩情况,实现净利润40亿元左右,2017年年报公布的也特别早。

笔者把A公司简要版的资产负债表整理如下,从资产构成上看,主要是应收账款和票据、其他流动资产、固定资产、货币资金及存货。负债合计仅37.59亿元,应付票据及账款仅4.30亿元,净资产高达139.53亿元。

表1-1 上市公司A的业绩情况

从资产负债表可以看出:

第一,公司资产负债率不高。

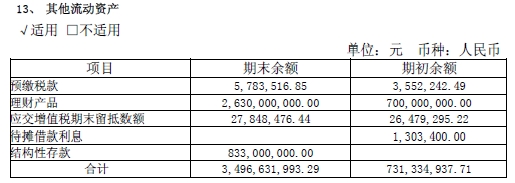

第二,关注特殊项目,比如其他流动资产、商誉等,需要了解其内容。比如A公司的其他流动资产高达34.97亿元,我们需要查询附注,发现公司有26.30亿元的资金用于理财,此外还有8.33亿元的结构性存款。如果都计算在货币资金里,公司的货币资金将高达50.80亿元。虽然看着公司的货币资金只有16.17亿元,可是通过分析特殊科目发现公司隐藏货币资金高达34.63亿元。如表1-2所示。

表1-2 其他流动资产

第三,应收账款和应付账款。

应收账款(含应收票据)体现的是公司对下游的议价能力,应付账款(含应付票据)体现的是公司对上游的议价能力。如果只看这家公司的应收账款和应收票据,余额高达38.94亿元,而应付账款和应付票据只有4.30亿元,看绝对额应收账款和应收票据远远大于应付账款和应付票据,感觉公司的下游议价能力一般。

但是这只是主观感受,偏向于主观分析,有没有一种量化的分析方法呢?

笔者首创应收应付率与毛利率的比较来量化分析公司的上下游议价能力。

应付类账款可以理解为购买原材料而待支付部分,对应利润表的营业成本。应收账款是销售营业收入待收回部分,对应利润表中的营业收入。我们可以假设应收应付率=(应收类账款-应付类账款)/应收类账款,那么这个应付应收率就有了与毛利率对比的理论基础。

应收应付率跟毛利率比较,大于毛利率,即企业该收的没收回来,该付的已经支付了,可以理解为公司对下游的议价能力小于公司对上游的溢价能力,企业整体议价能力较弱。A公司为89%,毛利率约为78%,因此可以判断即使公司的毛利率非常高,但是下游议价能力依然相对较弱。

这里笔者也发现了另外一个规律,毛利率高的企业并不意味着企业议价能力强,或者并不意味着企业的应收账款余额小。比如A企业,毛利率高达78%,看似议价能力非常强,但是应收类账款余额也高达38.94亿元,占总资产的比为27.91%。无独有偶,大家都知道制药公司的毛利率高,可是也会发现很多制药公司的应收类账款很高。

如果一个企业的应收账款金额很高,这里就需要去看应收账款的账龄、集中度及坏账计提政策(影响净利润)等问题,后面会详细说明,这里不再赘述。

第四,在建工程、固定资产及在建工程与固定资产的比例。固定资产是公司现有产能的体现,而在建工程则代表了公司未来的产能,而在建工程与固定资产的比例则是公司未来产能的提升比例。A公司在建工程为3.64亿元,固定资产为21亿元,占比约为17%。因此可以判断2018年,公司收入增长的主要驱动因素为产品的提价,而不是产能的增加。

当然,在建工程代表什么产能、代表多少产能等具体信息,还需要看报表附注做深入分析。

第五,负债金额及构成。A公司负债金额较小,短期借款约8.07亿元,预收账款约3.94亿元等,比例较低。

第六,所有者权益及其构成。考虑到公司2017年实现净利润为40亿元,因此公司未分配利润余额为55亿元,这也是公司大额分配现金股利的底气。2017年合计分配现金股利高达34亿元,也侧面反映了公司可能没有追加大额投资的打算。

在这里,笔者特别提醒,有些公司的所有者权益很高,但是存在大额的少数股东权益(即这部分资产不属于上市公司股东),这时候使用PB估值就会带来误区。比如房地产公司多存在联合开发问题,因此存在大量的少数股东权益,像表1-3所示的公司,截至9月份所有者权益为228亿元,但是有104亿元都是别人的(少数股东权益)。

表1-3 少数股东权益