不详

不详

非上市公司股权的定价是一个既简单又比较复杂的问题。简单在于没有法律法规的强制性规定,股东怎么定都不会有大问题;复杂在于没有可以参照的依据,定多少合适完全需要股东衡量。定价不仅涉及员工获授激励股份后的收益问题,还涉及激励对象的纳税负担问题。其中的一个核心问题是,激励股权的定价与企业股权的公平市场价格之间的关系。从实践来看,非上市公司股权的公允价格是比较难确定的,除非公司近期有融资或增资而形成公允价格。从税收法规来看,我国税务法律法规并没有规定股权激励的定价与公允价格之间的关系,更没有强制规定不得低于公允价格。

《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)涉及非上市公司股权激励问题,但是也没有明确的定价规定,仅仅提到“本通知所称股票(权)期权是指公司给予激励对象在一定期限内以事先约定的价格购买本公司股票(权)的权利;所称限制性股票是指公司按照预先确定的条件授予激励对象一定数量的本公司股权,激励对象只有工作年限或业绩目标符合股权激励计划的规定条件才可以处置该股权;所称股权奖励是指企业无偿授予激励对象一定份额的股权或一定数量的股份”。

为贯彻落实《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号),《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国税公告〔2016〕62号)针对非上市公司的递延纳税提到了“非上市公司股票(权)的公平市场价格,依次按照净资产法、类比法和其他合理方法确定。净资产法按照取得股票(权)的上年末净资产确定”。这也不是对非上市公司股权激励定价的强制性规定。

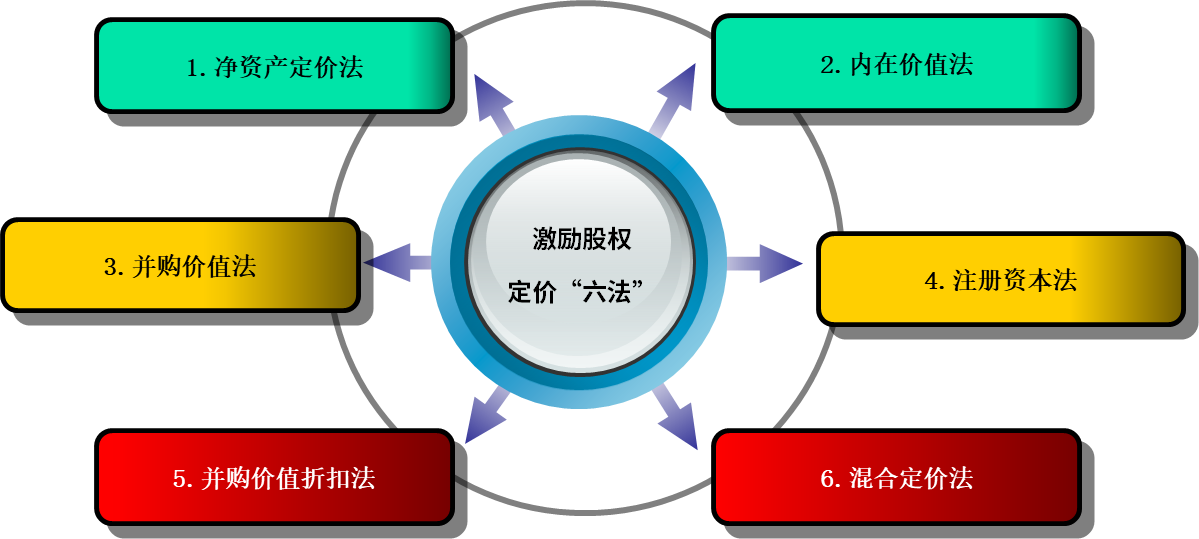

既然法律法规并无强制性规定,那么非上市公司既可以选择授予日的市场价格,也可以选择该市场价格的折扣价格,还可以选择按照事先设定的计算方法约定的价格。在实践中,我们总结出事先设定的计算方法通常有“注册资本法”“净资产定价法”“内在价值法”“并购价值折扣法”“并购价值折扣法”和“混合定价法”6种办法,如图9-2所示。

图9-2 非上市公司激励股权定价“六法”

(一)注册资本法

注册资本为公司在登记机关登记的全体股东认缴的出资额,股东不论是以货币出资,还是用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资,都以货币计价。所谓注册资本法,就是以注册资本作为股本总额,其中每股的价格相当于购买1元公司注册资本所支付的对价。注册资本法的定价就是每股为1元。比如A公司注册资本为5000万元,就假定A公司为5000万股,每股的价格为1元。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。绝大多数非上市公司都是有限责任公司,对于有限责任公司而言,股本是多少完全可与股东和激励对象商定,通常将每元注册资本当作1股,也可以将每元注册资本当作10股,或者其他数额。

(二)净资产定价法

净资产定价法,是指依据企业的净资产来确定企业的价值。所谓的净资产,是指企业的资产总额减去负债以后的净额。它由两大部分组成:一部分是企业开办之初投入的资本,包括溢价部分;另一部分是企业在经营中创造的,也包括接受捐赠的资产,属于所有者权益。净资产定价法的主要缺陷是忽略了企业的无形资产价值,如品牌价值、知识产权价值等。而对于科技型企业尤其是轻资产的科技型企业而言,无形资产价值才是其核心价值。所以,以净资产定价,对激励对象而言是相较于公司价值更低的定价方法。

(三)内在价值法

所谓的内在价值法,就是要看企业实实在在的价值是多少,企业价值等于现有的净资产和未来的获利能力,用公式表示为:

企业价值=净资产+获利能力

如果企业的获利能力很强,内在价值就高。但是对于企业的获利能力,尤其是对于未来获利能力的评估,投资方与员工之间肯定难以达成共识。一般是以现有的获利能力为基础,通过分析企业的竞争力、市场潜力等因素来预估获利能力。假设A企业现有的净资产是1000万元,当年盈利500万元,未来3年净资产不变,但是利润将以30%的比例增长,则第一年的企业价值为1500万元,第二年的企业价值为1650万元,第三年的企业价值为1845万元。

(四)并购价值法

所谓并购价值,通常是指企业在引入外来投资时,对这家企业的评估价值,或者是股东向企业增资时对企业的评估价值。当然,通常情况下,外部资金进入往往会给企业带来10倍左右的杠杆,即如果企业注册资本是1000万元,当年盈利500万元,可能外部投资会给予5000万元左右的估值,也就是说每股5元。当然,这一估值的高低取决于多种因素,处于核心地位的因素是企业的核心团队和未来获利能力。

当然,如果每股5元是给外部投资人的价格,那么以相同的价值来对股权激励的激励股份定价,激励对象的感受会不好,会认为这不是激励,而是一种融资。当年SP行业的华友世纪就是以这个规则来授予激励股权的,不曾想华友世纪在美国上市时,二级市场的价格反而低于激励对象的行权价格。也就是说,激励对象不仅没有受到激励,反而亏了行权本钱。在后来的一年中,华友世纪的核心骨干员工大量流失,企业也面临大幅度的业务转型,不得不对没有主动辞职的员工采取解聘的措施。正是在这种情况下,出现了“并购价值折扣法”。

(五)并购价值折扣法

并购价值折扣法,是指在实施股权激励计划的过程中确定激励股份的定价,在并购价值的基础上,给予一定的折扣。操作要点为:第一,在引进投资中对企业价值进行评估,或通过专业机构评估,确定企业的并购价值。假如企业并购价值为2亿元,对应2亿股,则每股定价1元。第二,确定实施内部股权激励时认购或行权价格的优惠幅度。假如优惠幅度为50%,则员工认购或行权的价格为每股0.5元。相对于外部投资者,其实员工已经获得每股0.5元的收益空间。

此方法的运用焦点是企业并购价值的评估。假如企业面临引入外来投资(风险投资或战略投资),则会产生一个令股东方和员工方均信服的“并购价值”。并购价值折扣法体现了股权激励中的“激励”性质。

(六)混合定价法

混合定价法,就是在上述几种定价方法的基础上,同时运用两种或多种方法进行综合比较后定价。比如某公司的股权激励计划中就规定激励股份的认购价格为每购买1元公司注册资本所支付的对价和每股净资产价格之间的孰高者,这就是混合定价法。

当然,市场上也有很多创始人股东免费赠送激励股份的案例,在这种情况下,激励对象不需要支付任何对价。据报道,中小板公司启明星辰(002439)于2010年6月23日上市前,公司大股东王佳采用免费赠予的方法向核心骨干员工实施股权激励。不过,我们并不鼓励这样操作,因为如果激励对象支付一定的价格,他会更加关注、更加重视激励股份,也更能感受到激励股份的价值。