程翔

程翔

由于费用一般能够按照部门进行归集或比较容易地在不同部门之间分摊,因此,无论是传统成本计算还是多维成本计算,部门维度的成本在多数情况下是一致的。多维组合成本对部门考核的支持,重点体现在改进考核方法而不是数据质量上。

(一)案例分析

1.业务场景

一家4S公司,有新车销售部和旧车销售部两个部门,现开展以旧换新业务。

这天新车销售部接待一位客户,这位客户的旧车市场价2万元,想买的新车市场价10万元。新车销售部将旧车作价2.5万元买了,将进价9.5万元的新车作价10.2万元卖了。

旧车销售部收到作价2.5万元的旧车,花费维修费0.5万元修好后,作价2.8万元才卖出去。

2.传统成本计算

旧车销售部利润=旧车售价-旧车成本-维修费用=2.8-2.5-0.5=-0.2万元

新车销售部利润=新车售价-新车成本=10.2-9.5=0.7万元

可以看到,基于传统的部门考核,导致在以旧换新业务中,新车销售部将旧车和新车同时提价,将新车提价的利润留给自己,将旧车提价的成本转嫁给其他部门,损害了其他部门利益和公司整体利益。旧车销售部将拒绝接受新车销售部提供的旧车,从而阻碍以旧换新业务的开展。

这里没有采用市场价格或可能的内部转移价格,因为它们是不可控、不可知的外部数据,或主观的、很难让人信服的人为数据。我们不能因为实际数据可能是不合理的,就回避或调整它,而是要基于这一可能不合理但客观实际的数据,采用新的计算方法,让造成不合理后果的部门自食其果,从而消灭其行为动机和思想根源。

3.多维成本计算

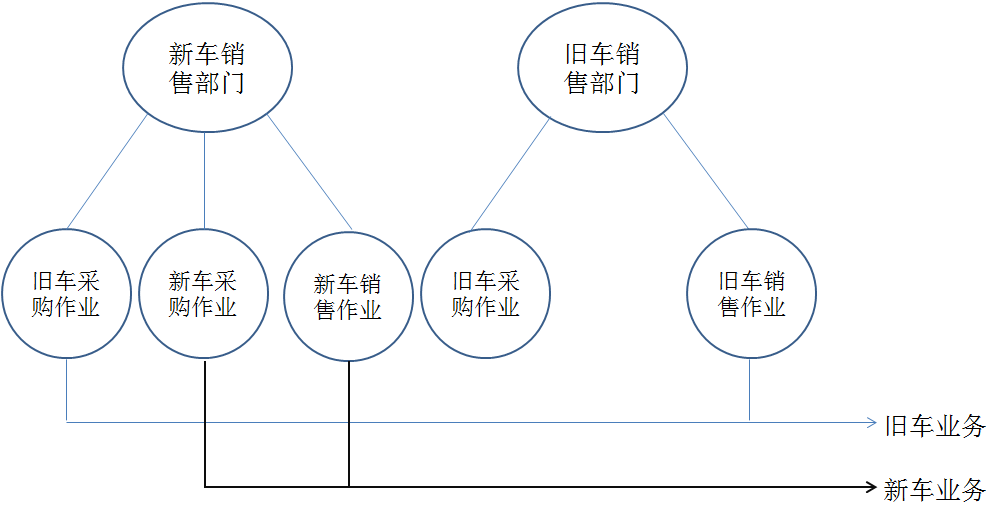

以旧换新业务是跨部门业务,涉及新车业务和旧车业务。新车业务包含两项作业,新车采购作业和新车销售作业,均由新车销售部门提供;旧车业务包含两项作业,其中旧车采购作业由新车销售部门提供,旧车销售作业由旧车销售部门提供,如图8-6所示。

图8-6 以旧换新包含的旧车业务和新车业务

(1)旧车业务

根据多维组合成本的历史数据制定有多维标准成本:旧车采购作业标准成本500万元,旧车销售作业标准成本500万元。因此旧车收入2.8万元分摊给旧车采购作业和旧车销售作业的收入分别是1.4万元和1.4万元。

维修费0.5万元分摊到旧车销售作业,旧车采购款2.5万元分摊到旧车采购作业。则:

旧车销售作业利润=1.4-0.5=0.9万元

旧车采购作业利润=1.4-2.5=-1.1万元

(2)新车业务

根据多维组合成本的历史数据制定有多维标准成本:新车采购作业标准成本1010万元,新车销售作业标准成本10万元。因此新车收入10.2万元分摊给新车采购作业和新车销售作业的收入分别是10.1元和0.1万元。

新车采购款9.5万元分摊到新车采购作业。则:

新车采购作业利润=10.1-9.5=0.6万元

新车销售作业利润=0.1万元

根据各作业的部门归属可计算部门利润。

旧车销售部门利润=旧车销售作业利润=0.9万元

新车销售部门利润=旧车采购作业利润+新车采购作业利润+新车销售作业利润=-1.1+0.6+0.1=-0.4万元

4.计算结果比较

不同的部门考核结果如表8-9所示。

表8-9 不同的部门考核结果对比

计算结果说明:

传统成本计算下,认为新车销售部是赢利部门,旧车销售部是亏损部门。

多维成本计算下,发现旧车销售部是赢利部门,新车销售部是亏损部门。

5.进行部门考核

对于新车销售部,应予以批评并处罚。

对于旧车销售部,应予以补偿并奖励。

基于多维成本计算的部门考核,新车销售部门将旧车和新车同时提价,虽然新车提价的利润仍然是留给自己,但旧车提价的成本不能再转嫁给其他部门了。新车销售部门以后不会再有新车加价2000元销售,旧车加价5000元采购这样的既损害自身利益也损害公司整体利益的行为动机了,将在以旧换新业务的旧车采购和新车销售之间寻求最佳结合以谋求以旧换新业务的利润最大化,而不是单纯地考虑促进新车销售。旧车销售部将欢迎接受新车销售部提供旧车这一新业务来源,从而促进以旧换新业务的开展。

(二)有关政策的说明

可以看到,基于传统成本计算的部门考核是强化部门壁垒,扭曲价值取向的,基于多维成本计算的部门考核才能打通部门壁垒,引导正确价值取向。有人把企业组织变革当成是部门名称变革或规模大小变革,把名称改来改去,大小调来调去,而流程不变,这是折腾,不是变革。只有打通部门壁垒,实现流程贯通,才能更好地统筹各部门力量,平衡各部门利益,调节各部门关系,规范各部门行为,才能促进职能化部门向流程化组织的转型。