不详

不详

付薪水平,指企业薪酬在市场上的竞争力。广为接受的有竞争力的付薪水平是市场薪资水平的50百分位,也就是市场平均水平。设定合理的付薪水平,对于制定有效销售薪酬激励计划至关重要。低于市场50百分位意味着企业薪资低于市场平均水平,可能带来人才吸引和保留方面的问题。高于市场50百分位意味着企业薪资高于市场平均水平,可以吸引更优秀的人才,但薪酬成本也会居高不下。

除了对标市场竞争力,付薪水平也提供了一个内部基准,可以比较不同岗位的销售人员(如客户经理与渠道经理),或同一岗位的不同销售人员(如同一区域的销售代表)的薪酬是否合理。(我们在销售薪酬激励有效性分析章节将深入讨论)

付薪水平的设置通常会参照市场数据,反映行业惯例。设定销售岗位的付薪水平需要考虑以下因素(如表5-1所示):

企业的整体付薪理念:大部分企业确定员工整体薪资水平时会定位于所在市场的50百分位,也就是市场平均水平。一些企业愿意为获得高素质人才支付更多薪酬,其薪酬水平设定为市场的60百分位到75百分位。一些企业为了打造顶尖雇主品牌,可能会选择市场领先的付薪水平。

企业与产品市场定位:企业在初创阶段,品牌和产品缺少市场知名度和覆盖率,这时销售团队的作用举足轻重,企业可能选择较高的付薪水平。而在品牌具有较高知名度和产品具有较高市场占有率时,销售团队的作用相对降低,企业可能会选择较低的付薪水平。

销售目标的达成:如果销售过程复杂,销售周期较长,影响交易的因素较多,销售达成难度较高,企业可能会选择较高的付薪水平。反之,企业则可能选择较低的付薪水平。

销售人员的期望绩效:销售人员的个人技能和努力对销售结果的直接影响越大,企业越有可能选择较高的付薪水平。如果达成销售结果的更多取决于销售人员之外的因素,如企业品牌、产品本身、社交媒体营销等,企业可能会选择较低的付薪水平。

市场人才供需情况:企业所在市场中销售人才的供需状况影响销售人才的吸引和保留。需要的销售人才供不应求,企业可能选择较高的付薪水平。如果需要的销售人才比较容易寻找或培养,付薪水平就不那么重要了。

此外,全面薪酬、销售成本与劳动力成本也会影响付薪水平和目标薪酬。通常来说,注重全面薪酬的企业,会提供完善的非现金激励(如个人学习与发展、职业发展与晋升、工作环境与员工幸福感等),员工对现金激励的关注度较低,付薪水平也可以相应降低。采用销售成本模式的企业,特别是初创企业,相较采用劳动力成本模式的企业,会更多采用较低的付薪水平。

表5-1 付薪水平的影响因素

付薪水平 | 低于市场水平 | 市场平均水平 | 高于市场平均 | 领先市场水平 |

企业产品定位 | 强 | 较强 | 中等 | 弱 |

销售目标达成 | 容易 | 可能 | 困难 | 极难 |

员工期望绩效 | 低 | 平均 | 需较大努力完成 | 很高 |

销售人员配置 | 富余 | 充足 | 紧张 | 精益 |

销售工作效率 | 低 | 平均 | 高于平均 | 很高 |

市场人才供给 | 丰富 | 充足 | 有限 | 稀缺 |

销售人员流失率 | 低 | 中等 | 高 | 高 |

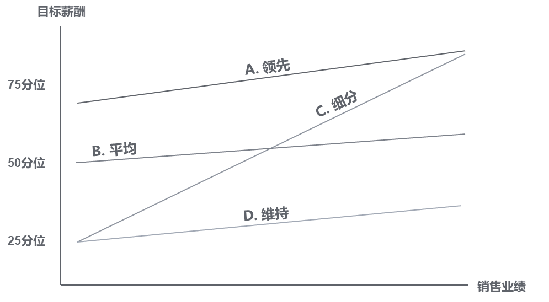

图5-2显示了四家企业销售薪酬激励计划的付薪水平。

A企业为国际领先的生物制药企业。行业和产品的特殊性决定销售团队多为获得生物工程相关专业博士或硕士学位,且已在生物制药领域有多年工作经验的业内精英。为了吸引和保留这个专家级销售团队,企业采取领先市场的付薪水平。

B企业为工业产品制造和销售企业。产品所在市场被包括B企业在内的几家头部企业分割,基本饱和。B企业发展和销售平稳。付薪水平定位于市场平均水平。

C企业为SaaS软件企业。企业对不同的销售岗位做了细分。对于大客户销售等,对整体销售业绩产生重大影响的关键销售岗位,企业采取领先市场水平的付薪策略。而对电话销售和客服专员等内部销售岗位则采用低于市场水平的付薪策略。

D企业为初创企业,产品刚进入市场。虽然市场前景看好,但企业尚处于高投入、无盈利阶段,资金非常困难。D企业采取低于市场的付薪水平,同时承诺销售人员未来的股权收益。

图5-2 不同企业的付薪水平