李岳光

李岳光

投资结构,是指投资的成分组成。

本节分为投资的来源结构、联想的初始投资结构和股权变化、净雅的高负债发展模式、小肥羊的初始投资次序和股权结构、海底捞的初始投资和股权变革、真功夫的股权结构隐患,一共6个议题。

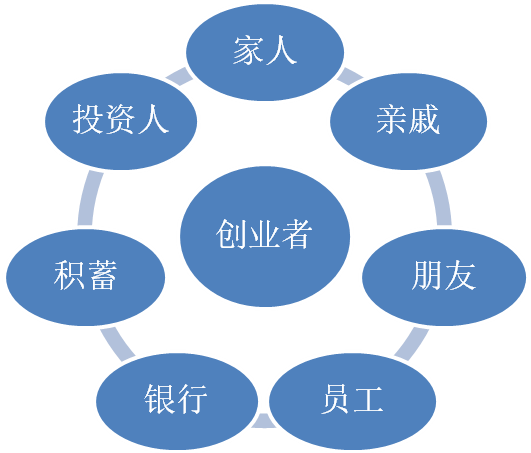

9.2.1 投资的来源结构

一般来说,投资的来源有家人、亲戚、朋友、员工和创业伙伴、银行、积蓄和投资人等等。投资的方式分为股权和债权两种方式。

投资来源示意图

9.2.2 联想的初始投资结构和股权变化

1984年,柳传志联合另外10个同事,用计算所设计的汉卡一起创业,同时以贷款形式筹集了20万元启动资金。但之后的资金,都是由创始人筹措。

后来,这种含混的投资和所有权结构,成了联想进一步发展的障碍。

为了激励员工,柳传志向中科院游说了8年,争取到了35%的员工股权。

现在,联想的公众持股55%,私人机构持股2.8%,联想控股持有41%。中科院持有联想控股35%的股份。

9.2.3 净雅的高负债发展模式

1988年,净雅的张永舵开始餐饮创业,拿着向母亲借的7000元钱,开了家30平方米的包子店。但后来,净雅发展的定位调整为酒楼模式。

2003年,张永舵到北京发展,开了西翠路、金宝街和安定门3个店,总投资几个亿,几乎全是银行贷款,自有资金占比很小。

这样的高负债发展模式,按张永舵自己来说:完全是拿自己的生命来赌的。

高负债,是由于自有资本金不足,但是这样的风险过于集中,对创业发展的环境和能力要求太高。

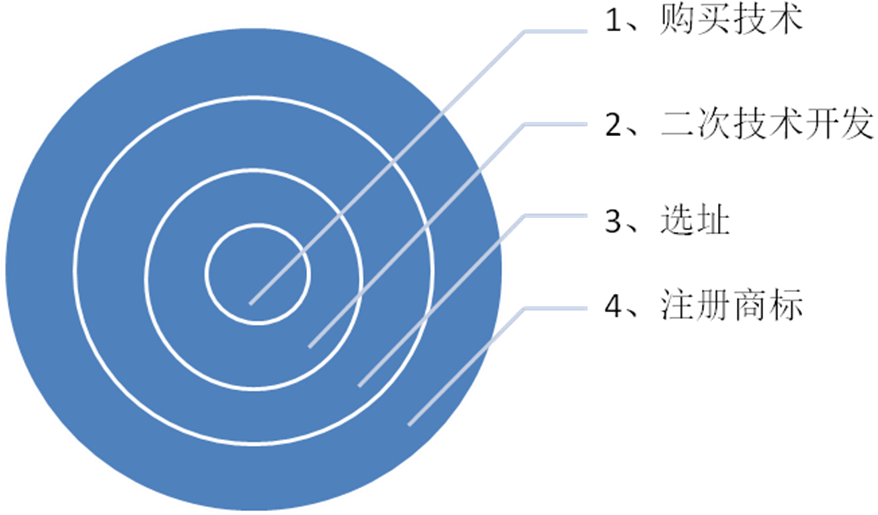

9.2.4 小肥羊的初始投资次序和股权结构

小肥羊的初始投资是以购买技术为切入点的,而后对技术进行了二次开发,这样打下了一个坚实的技术基础。

当时,小肥羊创投的核心点是技术,次序是购买技术、二次技术开发、选址、注册商标。

但是,由于商标注册比较滞后,为后来埋下了商标纠纷的隐患。

小肥羊创投的核心点和次序

小肥羊的成功,其开放的股权观念发挥了重要的作用。

1999年,开设第一家店时,张钢占股60%,老朋友陈洪凯占股40%。

2002年,张钢将5%的股权给了孙先红,孙先红拿出2%给了卢文兵。

张钢说:我这人爱分享,只有一家店,再大的股份也不多,但有1000店,再小的股份也不少,让出股权,我就是想用这些人才的能力。

到2005年,小肥羊的股东达到了47人,而张钢和陈洪凯的股份,已从100%降到了40%。

9.2.5 海底捞从创业到发展的股权结构变革

1994年,张勇的妻子和施永宏夫妇凑了8000元钱,两家4人各占25%的股份,这就是海底捞最初的股权结构。

2007年前,张勇妻子和施永宏夫妇陆续退出了海底捞。

在施永宏退出时,张勇从他夫妇俩手里买了18%的股权。这样,张勇夫妇的股权变成了68%。

截至2012年,海底捞的股份分配情况为:简阳市静远投资公司持有50%;张勇直接持有25.5%,同时持有静远投资公司的52%。海底捞另外3位创始人,董事施永宏、监事李海燕和董事舒萍3人分别直接持有海底捞的8%,同时3人分别持有静远投资的16%。

此外,海底捞的财务总监、副总经理、北京区经理、工程部长、采购部长等高层,也分别持有少量股权。

9.2.6 真功夫的股权结构隐患

真功夫的前身是由潘宇海创立的,后来姐姐潘敏峰和姐夫蔡达标加盟,并同时把168甜品店改为168快餐店。

当时,潘宇海出资4万元,占股50%;姐姐、姐夫出资4万元,各占股25%。

初期,是以潘宇海主导经营。2003年,主导权由潘宇海转到了蔡达标。

2006年,蔡达标和潘敏峰离婚,潘敏峰的25%股份给了蔡达标所有。

2007年,今日资本和中山联动两家PE投资真功夫,估值50亿元,各投1.5亿元,各占3%的股权,蔡达标和潘宇海的股权比例都是47%。

由于两家PE支持蔡达标,潘敏峰的地位进一步边缘化。

2009年,潘宇海起诉了真功夫,要求履行股东知情权。随后,事态进一步严重化。

这种对等的股权,是最差的股权结构,分不出核心股东,也分不出贡献的大小,在关键的时候,就容易产生本质性的矛盾。