程翔

程翔

(一)多维组合成本的形成

1.多维组合成本,是作业成本理论发展的水到渠成的结果

相对于传统成本理论,作业成本理论将产品拽出了中心地位,因为产品是与部门、工作中心、客户等维度并列的维度。

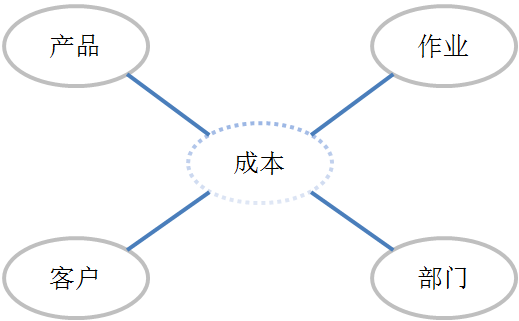

同样道理,相对于作业成本理论,多维组合成本将作业拽出了中心地位,因为作业是与产品、部门、工作中心、客户等维度并列的维度,如图1-7所示。

图1-7 并列维度的成本

完全意义上的多维组合成本就这样形成了,作业纳入了多维组合的成本对象,退出了中心地位,如图1-8所示。

图1-8 多维组合成本的形成

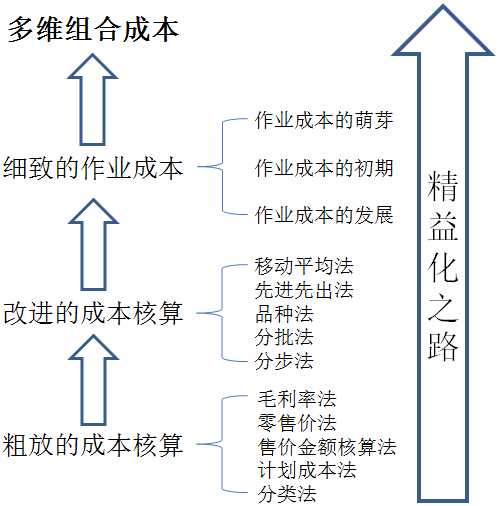

2.多维组合成本,是成本核算逐步精益化的水到渠成的结果

从粗放的成本核算到改进的成本核算,再到作业成本核算,再到多维组合成本核算,这是成本核算的精益化之路,如图1-9所示。

图1-9 成本核算的精益化

成本核算的精益化之路,体现了企业对精益化管理目标的不懈追求。

(二)多维组合成本的特点

对作业成本的基本理论"产品消耗作业,作业消耗资源",多维组合成本有更全面的认识,具体如下:

1.关于产品消耗作业

作业不是产品的子维,产品成本不是不同作业成本的累加。一种产品可以对应多项作业,一项作业也可以对应多种产品,这是多对多的关系,而不是上下级的包含关系。

归集到作业的费用要向产品分摊,同样的,归集到产品的费用要向作业分摊。例如一种产品有多道工序,每道工序都可能投料。从业务上讲,如果材料费用仅向产品归集而不向作业分摊,则无法分清不同工序的材料消耗,无法对相应的班组进行考核;从技术上讲,尽管产品好像是作业之后形成的,但产品和作业是数据模型中不分先后的、平等的、并列的维度。

另外,不仅产品消耗作业,而且客户也消耗作业,部门也消耗作业。

2.关于作业消耗资源

不仅作业消耗资源,而且客户也消耗资源、部门也消耗资源。

资源向作业进行分摊是必要的,但并不是充分的,因为可能需要向客户、部门等进行归集或分摊。

多维组合成本,体现了成本对象消耗资源。成本对象是一个多维组合,通常包含作业,但也可以不包含作业。例如教育机构,如果只关心不同专业、不同课程、不同科室、不同学员等维度的成本,不关心课程设计、课堂教学等作业的成本,则成本对象可不包含作业。可以看到,相对于作业成本理论,多维组合成本的内涵有了极大的丰富,外延有了极大的扩充,应用更深更广。

如果说作业成本取代传统成本,是以一个中心取代另一个中心,类似于改朝换代,那么多维成本取代作业成本,则是以一种文化取代另一种文化,类似于结束帝制。它走出了中心论历史的怪圈,结束了工业化时代产品的黑暗,迎来了互联网时代多维普照的阳光。无论是对作业还是产品,当他们褪下皇袍被赶下宝座时,不是穿上囚衣被判入死牢,也不是披上袈裟被打入冷宫,而是成为和其他维度平等的维度,共同参与、支撑和丰富着多维组合的成本世界。