张军杰

张军杰

业务流程、组织架构及财务、营销体系的调整是并购整合价值创造的基础,流程与组织整合要素内容,如图9-4所示。

业务流程、组织架构及财务、营销体系的调整是并购整合价值创造的基础,流程与组织整合要素内容,如图9-4所示。

图9-4 组织与流程整合模块图

(1)流程与组织整合操作过程中的典型问题

部门设置重叠,职责不清晰、多头指挥、相互推诿。

组织结构缺乏弹性,不能适应并购后企业发展的需要。

业务流程不明确,业务发展受阻。

营销体系重复设置,结构失调,营销资源严重损耗。

(2)组织设计

并购整合后,并购企业战略的实施、领导意图的贯彻、企业文化的植入都离不开组织,而业务流程的再造也需要组织结构做相应的调整。并购后的组织整合,需要通过对现有组织结构的分析,梳理组织整合中的问题,并设计出相应的解决方案,利用并购整合期,根据实际情况,可以采取系统、全面调整,也可以采取核心、局部调整的方式展开。

(3)流程再造

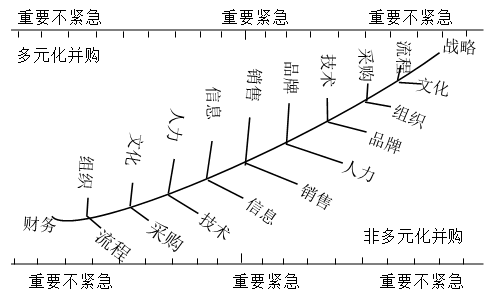

企业并购后,其内外部资源都发生了一定的变化,企业必须对相应的活动、活动间的关系、活动的实现方式及活动的承担者进行调整,以实现企业流程的最优化。要素内容包括流程再造准备、确定再造范围和流程再造的实施。其中,流程再造准备包括识别现有流程、绘制现有流程图、分析现有流程;确定再造范围涉及系统性再造和局部再造。通常并不是所有并购都需要按约定速成的顺序来重新建立流程体系,往往是根据不同的并购类型、并购模式及统一管理和业务发展的需要,按优先级开展流程再造64。流程再造范围与要素选择,如图9-5所示。

图9-5 并购整合流程再造范围与要素选择图

图9-5 并购整合流程再造范围与要素选择图

对于多元化并购模型下,并购流程再造范围与要素选择,可以从销售、人力、信息系统等方面优先整合;对于非多元化并购,则可以从品牌、销售、渠道、技术、人力等方面优先进行整合。

(4)财务控制体系的整合

企业并购后,只有统一、健全的财务运作和管控体系,才能有效实现并购的战略意图。企业并购模式与类型不同,财务整合的方式也有所不同,但财务控制体系的整合必须以企业价值最大化为中心,以实现被并购企业价值创造为根本。

①财务控制体系整合的原则

财务控制体系整合的原则主要有:及时性原则、统一性原则、协调性原则、创新性原则和成本效益五个原则。

财务整合的及时性原则是指并购双方协议签订之后,并购方应根据协议的相关约定,立即安排财务负责人员开展对被并购方的财务系统进行整合,尽快使双方的财务制度、财务会计方法、财务政策等进行统一和规范。同时,对被并购方的资产结构进行优化、重组,提升被并购公司资产的价值和双方资产的协调效应,保证并购战略目标的实现。

统一性原则是指调整被并购方资源、制度等内容,构建合理的结构,形成双方财务资源的价值最大化配置。主要内容包括并购双方财务目标的统一、财务制度体系及会计核算体系的一致性等。

协调性原则主要是指并购双方在并购之后的资产、负债上的相互协议和匹配,从而提高财务协调效应,降低双方不协调导致的财务风险。

创新性原则主要是指为了复杂多变的内外部环境,防止因双方财务整合后导致管控权力过于集中,导致被并购公司反应迟缓,而失去市场机会。因此,创新性原则要求双方既要在遵循财务整合的统一、协调、及时性原则的基础上,又要创新财务整合方式、方法,避免僵化呆板。

成本效益原则主要是指财务整合过程中既要考虑财务整合的成本,又要符合并购的战略目标和预期,仅仅注重财务的短期性对整体战略目标的达成是不利。

②财务整合的模式

财务整合的主要模式有两种:一是植入模式,即将并购方的财务体系全面植入被并购企业,并要求被并购方强制性执行;二是融合入模式,即并购方通过消化吸收被并购方的财务管控体系的先进性、科学性等,结合并购方的财务体系,融合而形成新的财务管控体系65。

③财务控制体系的整合的要素内容

财务控制体系的整合的要素内容主要包括:企业会计核算和财务报告的整合、财务管理的整合、全面预算管理的整合、业绩评价与考核体系数据的整合、资产管理的整合、资金使用和资本管理的整合、财务相关的内部控制的整合等。

(5)营销体系整合

营销资源是企业的生命线。并购双方的营销资源整合将夯实于并购整合价值创造的基础。

营销组织结构的整合:营销组织结构的整合需要从公司整体的结构调整出发,结合并购后的市场情况,进行相应调整。

销售渠道资源的整合:销售渠道是促使产品或服务被认同的一整套相互依存的组织,包括中间商、企业自建渠道等。并购后销售渠道的整合就是按照既定方向,将并购双方的自建渠道及中间商相互进行重新配置,以形成新的、更大的市场渠道资源平台,为业务的拓展奠定基础。